Marktübersicht für Disaster Recovery als Service

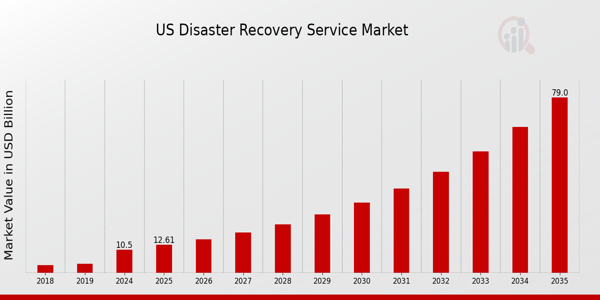

pDer Markt für Disaster Recovery als Service hatte im Jahr 2022 ein geschätztes Volumen von 32,3 Milliarden USD. Der Markt für Disaster Recovery als Service soll von 39,2 Milliarden USD im Jahr 2023 auf 140,5 Milliarden USD im Jahr 2030 wachsen und im Prognosezeitraum (2023–2030) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 20,0 % aufweisen. Eine zunehmende Cloud-Netzwerkinfrastruktur, Big-Data-Analyse und -Entwicklung, Sicherheitsrisiken und niedrigere Kosten fördern das Marktwachstum.

Markttrends für Disaster Recovery as a Service

Zunehmende Cloud-Netzwerkinfrastruktur fördert Marktwachstum

Disaster Recovery as a Service ist ein Cloud-Computing-Dienst, der zum Sichern der Daten eines Unternehmens verwendet wird. Ein Cloud-Computing-Dienst eines Drittanbieters speichert die Daten. Auf diese Weise muss das Unternehmen nicht alle Daten besitzen oder die gesamte Verwaltung der Notfallwiederherstellung übernehmen; es kann sich stattdessen auf einen Dienstanbieter verlassen. Dies ist ein kostengünstiger Prozess, der eine schnellere und flexiblere Datenwiederherstellung ermöglicht. Mit dem technologischen Fortschritt nutzen Menschen weltweit Cloud-Technologien. Die zunehmende Nutzung von Cloud-Technologien treibt das Wachstum des Marktes für Disaster Recovery as a Service voran. Disaster Recovery as a Service bietet Unternehmen im Katastrophenfall zuverlässige und sichere Lösungen. Der Bedarf an Cloud Computing wächst täglich, was sich positiv auf den Markt für Disaster Recovery as a Service auswirkt.

Abbildung 1: Marktgröße für Disaster Recovery as a Service, 2022–2030 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Einblick in das Marktsegment Disaster Recovery as a Service

h4

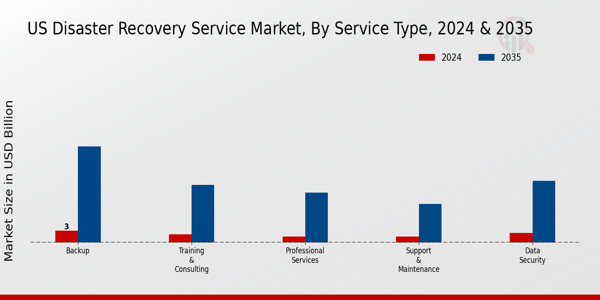

Einblicke in Disaster Recovery as a Service nach Servicetyp pBasierend auf dem Servicetyp umfasst die Marktsegmentierung für Disaster Recovery as a Service Schulungen und Beratung, Support Wartung, Backup, Datensicherheit, professionelle Dienstleistungen, Echtzeitreplikation und Systemintegration. Die Echtzeitreplikation hatte mit 30,21 % im Jahr 2022 den größten Anteil und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,83 % wachsen. Bei Änderungen der Datenquelle synchronisiert die Echtzeitreplikation die Daten zwischen Quell- und Zieldatenbank. Disaster Recovery as a Service (DRaaS) umfasst Bereitstellungsarten wie Premises-to-Cloud und Cloud-to-Cloud. Kleine und mittelständische Unternehmen zählen zu den unterschiedlichsten Unternehmensgrößen. Disaster Recovery as a Service nutzt öffentliche, private und hybride Clouds zur Speicherung oder Sicherung der Daten.

Dienste für die Echtzeitreplikation von Disaster Recovery übertragen Daten während ihrer Erstellung von einem oder mehreren Standorten zu einem anderen. Zwischen der Datenerstellung und der Datenreplikation entsteht stets eine Verzögerung. Die Echtzeitreplikation hat viele Verwendungsmöglichkeiten, darunter die Datensynchronisierung mit Remote-Büros, die Datenverbreitung an andere Server für Berichterstellung oder Anwendungsverarbeitung sowie die Datenversorgung von Data Warehouses.

Abbildung 2: Markt für Disaster Recovery als Service nach Servicetyp, 2022 und 2030 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Es wird auch erwartet, dass der Schulungs- und Beratungsservice im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,55 % wächst. Darüber hinaus bieten Dienstleistungen für Notfallplanung und -beratung sowie zahlreiche Unternehmen Prozessentwicklung an. Diese werden auf lokaler, staatlicher und bundesstaatlicher Ebene angeboten. Unternehmen bieten umfassende Beratungsdienste für das Notfallmanagement an und konzipieren, entwickeln, planen und bereiten sich auf Naturkatastrophen und vom Menschen verursachte Katastrophen vor. Eine der Beratungsleistungen umfasst die Planung und Gestaltung von Infrastruktur und Bereitschaft für das Katastrophenmanagement. Diese Dienstleistungen ermöglichen proaktives Risikomanagement, eine bessere Abstimmung der Programmziele mit den Geschäftszielen und eine höhere Nutzenrealisierung.

Februar 2023:

Februar 2023:Datenverwaltungs-- und Schutzprodukte mit einer Ransomware-Garantie für Benutzer kombiniert. Die Veeam Data Platform wurde als Reaktion auf das anhaltende Auftreten von Ransomware entwickelt, da angemessener Schutz mehr als nur Backups, sondern auch Verwaltungstools wie Überwachung und Orchestrierung umfasst.

Disaster Recovery als Service von Verticals Insights

Basierend auf den Verticals umfasst die Marktsegmentierung für Disaster Recovery als Service BFSI, IT, Regierung, Gesundheitswesen und andere. Das BFSI-Segment dominierte den Markt mit einem Marktanteil von über 35 % im Jahr 2022 und wird das Marktwachstum im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % vorantreiben. Katastrophen können für Banken, Finanzdienstleister und Versicherungen (BFSI) von entscheidender Bedeutung sein, da Ausfallzeiten schwerwiegende Folgen haben können. Daher ist ein umfassender Notfallwiederherstellungsplan, der die Geschäftskontinuität gewährleistet, unerlässlich. Jedes BFSI-Unternehmen muss daher eine grundlegende Strategie zur Umsetzung von Resilienz entwickeln und die Prinzipien der prädiktiven Intelligenz (Predictive Intelligence) verstehen, einschließlich Vorfallprävention, Überwachung, Reaktion, Wiederherstellung und Recovery. BFSI ist zudem der Sektor, der sich am meisten mit Datensicherheit und Compliance beschäftigt. Bei der Implementierung einer cloudbasierten Notfallwiederherstellung im BFSI-Marktsegment ist die Gewährleistung von Sicherheit und Datenschutz sowie die Fähigkeit zur Verwaltung und Kontrolle von Informationen von größter Bedeutung.

Darüber hinaus muss jedes BFSI-Unternehmen eine grundlegende Strategie zur Umsetzung von Resilienz entwickeln und die Prinzipien der prädiktiven Intelligenz (Predictive Intelligence) verstehen, einschließlich Vorfallprävention, Überwachung, Reaktion, Wiederherstellung und Recovery. Eine gute Alternative ist Disaster Recovery-as-a-Service (DRaaS), das Unternehmen eine schnelle Notfallwiederherstellung mit niedrigeren Kosten ermöglicht.

Das steigende Risiko von Datenverlust und Ausfallzeiten, die zu finanziellen Verlusten führen, ist auf die gestiegene Nachfrage nach erstklassigen Disaster Recovery-as-a-Service-Lösungen zurückzuführen. Der erhöhte Bedarf an Datensicherung und beschleunigter Wiederherstellung in Rechenzentren, insbesondere in den USA und Großbritannien, ist auf die Nachfrage nach DRaaS in Nordamerika und Europa zurückzuführen.

Einblicke in die Bereitstellung von Disaster Recovery-as-a-Service

Basierend auf dem Bereitstellungstyp umfasst die Marktsegmentierung für Disaster Recovery-as-a-Service private, öffentliche und hybride Lösungen. Darunter dominiert das Segment der öffentlichen Bereitstellung diesen Markt und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 19,2 % wachsen. Öffentliche Cloud-Speicherung bietet vielfältige Einsatzmöglichkeiten, bei denen Skalierbarkeit, Agilität und finanzielle Flexibilität gefragt sind. Die Disaster Recovery in der öffentlichen Cloud ist für die Bereitstellung von Failover-Standorten im Workload eines Cloud-Anbieters wie Azure oder Amazon zuständig. Die Lizenzierung stellt die einzigen Betriebskosten im Zusammenhang mit Disaster Recovery in öffentlichen Clouds dar. Die Betriebskosten können jedoch je nach Menge und Nutzung geschützter Ressourcen steigen.

Darüber hinaus trägt die Nutzung von Cloud-basierter Disaster Recovery als Service entscheidend zur steigenden Marktnachfrage bei, da sie die Betriebskosten für Hardware senkt und gleichzeitig die Flexibilität erhöht und eine hohe Leistung bietet. Darüber hinaus sind Cloud-Dienste eine kostengünstige Alternative, da Unternehmen nur die vom Dienstanbieter festgelegten Beträge zahlen und gleichzeitig keine Softwarelizenzen und Computerhardware benötigen.

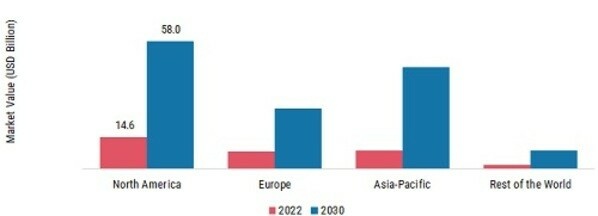

Disaster Recovery as a Service – Regionale Einblicke

Dieser Markt wurde nach Regionen in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Die nordamerikanische Region dominierte den Markt im Jahr 2022 und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,62 % wachsen. Die Einführung modernster Resilienzlösungen durch KMU und Großunternehmen zahlreicher Branchen hat die Marktnachfrage erhöht. Die rasante Entwicklung von Cloud-Technologien und die Präsenz kritischer Endverbrauchsbranchen fördern das Marktwachstum. Das hohe Marktwachstum in Europa ist hauptsächlich auf die steigende Nachfrage aus Endverbrauchsbranchen mit entwickelten IT-, Geschäfts-, Telekommunikations- und anderen Sektoren zurückzuführen.

Es wird erwartet, dass die Präsenz einer beträchtlichen Anzahl von Unternehmen in der Region und die hohe Durchdringungsrate in den Sektoren Telekommunikation, Informationstechnologie und Finanzdienstleistungen die Haupttreiber für die Ausweitung des Marktanteils von Disaster Recovery-as-a-Service in der Region sein werden. Die Präsenz einiger wichtiger Akteure, darunter IBM Corporation, Amazon Web Services und Microsoft Corporation, unterstützt die Expansion des Marktes für Disaster Recovery-as-a-Service.

Abbildung 4: MARKTANTEIL VON DISASTER RECOVERY-AS-A-SERVICE NACH REGION 2022 (%)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Andererseits wird auch für die Region Europa im Prognosezeitraum ein CAGR-Wachstum von 17,37 % erwartet. Europa macht Fortschritte bei der Integration von DRaaS-Produkten in seinen Markt. Die Nutzung von DRaaS-Lösungen nimmt im APAC-Markt deutlich zu, gefolgt vom MEA-Markt, während die Region Südamerika einen vorsichtigeren Ansatz verfolgt. Gemäß der europäischen Datenschutz-Grundverordnung müssen Unternehmen eine Reihe von Sicherheitsvorkehrungen entwickeln, um ihre sensiblen Daten vor Cyberangriffen und Naturkatastrophen zu schützen.

Disaster Recovery as a Service – Wichtige Marktteilnehmer und Wettbewerbseinblicke

Zu den wichtigsten Akteuren im Markt für Disaster Recovery as a Service gehören HP Enterprises Company, Microsoft Corporation, Treo Information Technology, VMware Inc., Sungard Availability Services, Amazon Web Services, Cable Wireless Communications, IBM Corporation, Cisco Systems, NTT Communications, InterVision, TierPoint, LLC, Infrascale, Acronis International GmbH, KDDI Corp., Insight Partners, SpaceX und The LEMOINE Company.

Zu den wichtigsten Geschäftsstrategien der Marktteilnehmer im Bereich Disaster Recovery als Dienstleistung gehören Partnerschaften, Übernahmen und Produkteinführungen. Darüber hinaus zählen Sicherheits- und Datenschutzbedenken zu den größten Herausforderungen, die die Expansion des Marktes für Disaster Recovery als Dienstleistung behindern. Angesichts der Häufigkeit von Cyberangriffen und Sicherheitslücken sind Sicherheit und Datenschutz zu den wichtigsten Faktoren für den Erfolg eines Unternehmens geworden.

Zu den wichtigsten Unternehmen im Markt für Disaster Recovery als Service gehören:

Entwicklungen in der Branche für Katastrophenschutz als Dienstleistung

Februar 2023:

Februar 2023:

Marktsegmentierung für Disaster Recovery as a Service

Ausblick auf Disaster Recovery as a Service-Typen

Ausblick auf die Bereitstellung von Disaster Recovery as a Service

Disaster Recovery as a Service Branchen Ausblick

Disaster Recovery as a Service – regionaler Ausblick