Globaler Marktüberblick für Bergbausprengstoffe

Die Marktgröße für Bergbausprengstoffe wurde im Jahr 2023 auf 10.944,95 Millionen US-Dollar geschätzt. Es wird erwartet, dass die Bergbausprengstoffindustrie von 11.687,02 Millionen US-Dollar im Jahr 2024 auf 19.752,55 Millionen US-Dollar im Jahr 2032 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,78 % im Prognosezeitraum (2024 – 2032) entspricht. Steigende Metallgewinnungsaktivitäten und wachsende Nachfrage nach Kohle treiben das Marktwachstum voran.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für Bergbausprengstoffe

-

Die steigende Nachfrage nach Kohle ist einer der Hauptfaktoren für die weltweite Ankurbelung des Marktwachstums.

Sprengstoffe werden zum Abbau von Kohle hauptsächlich in Untertagebergwerken und nicht in Tagebauwerken eingesetzt. Kohle gehört zu den wichtigen und zuverlässigen Energieressourcen und deckt 30 % des weltweiten Energieverbrauchs. Rund 40 % der weltweit erzeugten Energie basieren auf diesem Brennstoff. Es wird erwartet, dass der weltweit steigende Energiebedarf und die daraus resultierende Zunahme von Kohlekraftwerken die Nachfrage nach Kohlebergbau ankurbeln werden. Die größten Kohleförderländer sind China, die USA, Indien, Indonesien und Südafrika. Beispielsweise trägt China zu 50 % zum weltweiten Kohlebedarf bei und bleibt der weltweit größte Kohleverbraucher. Die weltweite Kohleförderung lag im Jahr 2020 bei rund 3,2 %, was vor allem auf den Übergang Chinas zu weniger energieintensiven Produkten zur Stromerzeugung, die Abschwächung der Weltwirtschaft und die nachlassende Stromnachfrage in asiatischen Ländern zurückzuführen ist. Abgesehen von China ist der Kohlebergbau in den USA nach wie vor die dominierende Verwendung für Sprengstoffe, mit etwa 64 % des Gesamtverbrauchs im Jahr 2020. Daher könnte sich dies in den kommenden Jahren ändern, da die US-Wirtschaft in Kraftwerken auf Gas umsteigt. Darüber hinaus macht der Kohlebergbau in Indien im Jahr 2020 mehr als 70 % der Sprengstoffanwendung aus. Die wichtigsten Faktoren für das Wachstum des Kohlebergbaus sind eine enorme Investition in die Gewinnung von Kohle aus Tage- und Untertagebergwerken und der Einsatz fortschrittlicher Technologie zur Gewinnung der mineralreichen Ressourcen in tieferen Schichten.

Massensprengstoffe und Ammoniumnitrat-Heizöl (ANFO) machen mehr als 60 % des Marktanteils aus, da ANFO aufgrund seines Sicherheitsvorteils gegenüber den anderen Produkten an Bedeutung gewinnt. Eine höhere Kohleproduktion bedeutet einen höheren Bedarf an Sprengstoffen. Es wird erwartet, dass die anhaltenden Bemühungen zur Steigerung der Kohleproduktion für die Stromerzeugung, die Stahlproduktion, die Zementherstellung und die Herstellung flüssiger Brennstoffe im Bewertungszeitraum an Dynamik gewinnen.

Dyno Nobel und BHP fusionierten Anfang Januar 2024. Ziel des Unternehmens ist es, den nachhaltigen Bergbau durch die Herstellung umweltfreundlicher Sprengstoffe oder Sprengtechnologien zu fördern. Darüber hinaus ist diese Partnerschaft Teil des größeren Rahmens von BHP, der darauf abzielt, bis 2050 Netto-Null-Emissionen zu erreichen und das Engagement von Dyno Nobel für Umweltaspekte, die sich aus Bergbaubetrieben ergeben, zu unterstützen.

AEL Mining Services schloss sich im Oktober 2023 mit Anglo American zusammen, um innovative Sprengstofftechnologien zur Verbesserung der Sicherheitsmaßnahmen in Minen zu entwickeln. Durch die Zusammenarbeit würden sicherere Sprengmethoden entwickelt und gleichzeitig hochentwickelte Überwachungssysteme integriert, um die Integrität der Minenarbeiter zu gewährleisten. Ziel ist es, neue Maßstäbe für Sicherheitsstandards im Bergbausektor zu schaffen, basierend auf der Erfahrung von AEL in der Herstellung von Sprengstoffen und angloamerikanischen Erkenntnissen über Betriebsabläufe.

Abbildung 1: Kohleverbrauch im asiatisch-pazifischen Raum, MT (Millionen Tonnen)

Quelle: Statista, Jahresberichte, Pressemitteilungen, MRFR-Analyse

Der Kohlemarkt dürfte durch den verstärkten Einsatz von Kohle bei der Stromerzeugung in einigen Volkswirtschaften angetrieben werden. Bis 2025 könnten in diesen Ländern mehr als 65 Kohlekraftwerke mit einer Gesamtleistung von 50 GW in Betrieb sein. Auch Vietnam, die Philippinen und Malaysia dürften einen deutlichen Anstieg des Kohleverbrauchs verzeichnen. Aufgrund der Größe der heimischen Kohlevorkommen und ihrer wirtschaftlichen Attraktivität werden Länder wie Indien, China und Indonesien, deren Strom überwiegend aus Kohle erzeugt wird, den Kohleanteil in ihrem Strommix drastisch senken, allerdings nicht unter 35 Prozent. Der Kohlemarkt wird durch den anhaltenden Bedarf an Kohle bei der Stromerzeugung auf der ganzen Welt und den steigenden Anteil von Kohle an der Stromerzeugung in einigen Regionen angetrieben. Es wird erwartet, dass dies wiederum das Umsatzwachstum im Bergbausprengstoffmarkt in den kommenden Jahren steigern wird.

MAXAM ist bis Juli 2023 eine Allianz mit Vale, einem der größten brasilianischen Bergbauunternehmen, eingegangen. Der Schwerpunkt liegt hierbei auf der Entwicklung und Umsetzung von Fernsprengungen, um die Sicherheit und Effizienz im Bergbaubetrieb zu erhöhen. Dadurch würde sichergestellt, dass in gefährlichen Zeiten, wenn Explosionen stattfinden, weniger Menschen anwesend sind, was Unfälle minimiert und die tägliche Durchführung dieser Aktivitäten verbessert.

Omnia arbeitet über seine Tochtergesellschaft BME mit Hypex Bio zusammen, um Sprengstoffe auf Wasserstoffperoxidbasis (HPE) zu entwickeln. Ziel dieser neuen Art von Sprengstoff ist es, die Umweltbelastung zu verringern, indem der Ausstoß von Stickoxiden (NOx) eliminiert und Wasserschadstoffe reduziert werden. Die Unternehmen werden ihre Ergebnisse auf der Konferenz der International Society of Explosives Engineers (ISEE) im Januar 2024 vorstellen und die Vorteile von HPE bei industriellen Sprengungen hervorheben.

Einblicke in das Marktsegment für Bergbausprengstoffe

Einblicke in den Bergbau-Sprengstofftyp

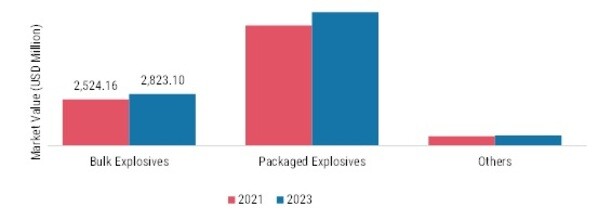

Die Marktsegmentierung für Bergbausprengstoffe umfasst je nach Typ Massensprengstoffe, verpackte Sprengstoffe und andere. Das Segment der verpackten Sprengstoffe hielt im Jahr 2021 den Mehrheitsanteil und trug etwa rund 68,30 % zum Umsatz des Marktes für Bergbausprengstoffe bei. Dies ist vor allem darauf zurückzuführen, dass die zunehmende Bautätigkeit zusammen mit der hohen Energienachfrage im Industriesektor das Marktwachstum ankurbeln dürfte. Beispielsweise haben nach Angaben des U.S. Census Bureau und des U.S. Department of Housing and Urban Development im November 2022 rund 1.342.000 Wohneinheiten in Privatbesitz Baugenehmigungen erhalten und 1.427.000 Wohneinheiten haben in den Vereinigten Staaten mit dem Bau begonnen. Die zunehmende Bautätigkeit aufgrund des Bevölkerungswachstums beschleunigt das Wachstum von Bergbausprengstoffen im Prognosezeitraum.

Abbildung 2: Markt für Bergbausprengstoffe, nach Typ, 2021 2030 (in Mio. USD)

Dezember 2019

Im Oktober 2019 ergänzte MAXAM das leistungsstarke Dynamit RIODIN mit der Entwicklung von Patronensprengstoffprodukten. MAXAM hat RIOTECH entwickelt, eine neue Generation von Patronensprengstoffen, die in Spanien erhältlich ist.

Einblicke in die Anwendung von Sprengstoffen im Bergbau

Basierend auf der Endverbrauchsindustrie wurde die globale Bergbausprengstoffindustrie in Kohlebergbau, Metallbergbau sowie Steinbruch und Bergbau unterteilt. Nichtmetallabbau. Der Kohlebergbau hielt im Jahr 2021 aufgrund des Anstiegs privater und öffentlicher Investitionen im Infrastruktursektor den größten Segmentanteil. Auch zunehmende Fusionen und Übernahmen zwischen Kohle produzierenden Unternehmen gewinnen in der Bergbauindustrie zunehmend an Bedeutung. China, die USA und Indien sind die größten Kohleverbraucher. Darüber hinaus dürfte die zunehmende Verbreitung von Kohlekraftwerken in diesen Ländern das Marktwachstum ankurbeln.

Das am zweitschnellsten wachsende Segment in der Sprengstoffindustrie für den Bergbau ist der Metallbergbau. Das Bevölkerungswachstum, die fortschreitende Industrialisierung und die Herausforderung, die weltweite Nachfrage nach speziellen Rohstoffprodukten zu decken, werden voraussichtlich eine Schlüsselrolle bei der Gestaltung des Metallbergbausektors spielen.

Im April 2021 hat Austin Powder mit der Modernisierung seines HMX-Werks in Rafaela seine Sprengstoffproduktion auf ein neues Niveau gebracht. Austin kann ein neues Granulometrieprodukt der „Klasse 5“ (mikronisiert) herstellen, das für die Herstellung von Stoßwellenrohren benötigt wird. HMX der Klasse 5 wurde im Werk Rafaela in Zusammenarbeit mit einem Kunden entwickelt. Konkurrent in der Sprengstoffindustrie.

Mining Explosives Regionale Einblicke

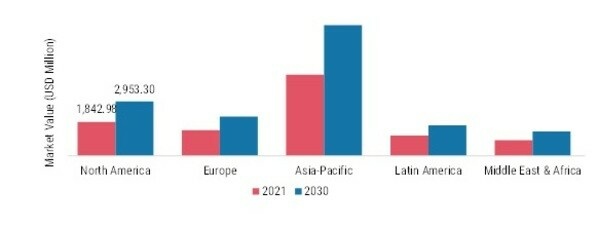

Nach Regionen segmentiert die Studie den Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt. Der Markt für Bergbausprengstoffe im asiatisch-pazifischen Raum machte im Jahr 2021 4.418,98 Millionen US-Dollar aus und wird im Untersuchungszeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,06 % aufweisen. Die zunehmende Mineraliengewinnung in Schwellenländern hat zu einem starken Anstieg der Nachfrage nach Rohstoffen aus der Bergbau- und Metallindustrie geführt.

Der indische Markt für Bergbausprengstoffe gehört beispielsweise zu den am schnellsten wachsenden Märkten, da Indien einer der größten Schwellenmärkte im asiatisch-pazifischen Raum ist. Nach Angaben des Bergbauministeriums ist die Mineralproduktion in Indien im November 2022 um 9,7 % gestiegen, mit einem kumulierten Wachstum von 4,7 % zwischen April 2022 und November 2022. Daher wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum 2022–2030 die höchste Wachstumsrate verzeichnen wird.

Die wichtigsten untersuchten Länder sind außerdem die USA, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3: MARKTANTEIL FÜR SPRENGSTOFFE NACH REGION 2021 (%)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der nordamerikanische Bergbausprengstoffmarkt hat aufgrund der zunehmenden Infrastrukturaktivitäten und der hohen Energienachfrage im Industriesektor den zweitgrößten Marktanteil. Darüber hinaus hielt der US-amerikanische Markt für Bergbausprengstoffe den größten Marktanteil, und der kanadische Markt für Bergbausprengstoffe hält auch einen bedeutenden Marktanteil in der nordamerikanischen Region.

Es wird erwartet, dass der europäische Markt für Bergbausprengstoffe von 2022 bis 2030 mit einer jährlichen Wachstumsrate von 6,31 % wachsen wird. Dies ist auf die zunehmende Industrialisierung sowie die schnelle Nachfrage nach Bergbausprengstoffen für verschiedene Anwendungen zurückzuführen. Darüber hinaus hatte der deutsche Markt für Bergbausprengstoffe den größten Marktanteil und der französische Markt für Bergbausprengstoffe war der am schnellsten wachsende Markt in der europäischen Region

Mining Explosives Wichtige Marktteilnehmer Wettbewerbseinblicke

Große Marktteilnehmer geben viel Geld für Forschung und Entwicklung aus, um ihre Produktlinien zu erweitern, was dazu beitragen wird, dass der Markt für Bergbausprengstoffe noch stärker wächst. Marktteilnehmer ergreifen außerdem eine Reihe strategischer Initiativen, um ihre weltweite Präsenz auszubauen, darunter die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, erhöhte Investitionen und die Zusammenarbeit mit anderen Organisationen. Wettbewerber in der Sprengstoffindustrie für den Bergbau müssen kostengünstige Artikel anbieten, um in einem zunehmend wettbewerbsintensiven und risikoreichen Umfeld zu expandieren und zu bestehening Marktumfeld.

Eine der wichtigsten Geschäftsstrategien von Herstellern in der globalen Bergbausprengstoffindustrie zum Nutzen ihrer Kunden und zur Erweiterung des Marktsektors für Bergbausprengstoffe besteht darin, vor Ort zu produzieren und so die Betriebskosten zu senken. In den letzten Jahren wurden bei Bergbausprengstoffen verschiedene Merkmale entwickelt, die einige der bedeutendsten Vorteile mit sich bringen.

Orica Limited ist ein weltweit tätiges Unternehmen zur Herstellung von Bergbausprengstoffen, das sich dafür einsetzt, das Leben der Menschen durch Fortschritte bei Technologien, Dienstleistungen und Lösungen für Bergbausprengstoffe zu verbessern. Im November 2021 hatte Orica auf der MINExpo in Las Vegas die 4D-Massensprengstofftechnologie vorgestellt. Die 4D-Massensprengstofftechnologie wird es den Kunden von Orica ermöglichen, eine größere Bandbreite an Sprengstoffenergien im Bergbau nahtlos aufeinander abzustimmen und in Echtzeit auf spezifische Explosionsergebnisse abzuzielen.

Außerdem hat BME die Erweiterung der Büros in den USA in Denver, Colorado und Utah im Januar 2021 geplant. BME wird in den gesamten USA Service- und Lieferdienste anbieten, die eine Produktpalette an Sprengstoffen anbieten, darunter elektronische und nichtelektrische Zündsysteme sowie verpackte Sprengstoffprodukte.

Zu den wichtigsten Unternehmen auf dem Markt für Bergbausprengstoffe gehören

- Orica Limited

- BME Südafrika

- Solar Industries India Ltd

- Incitec Pivot Ltd

- SASOL

- YARA

- Titanobel

- MAXAM

- Austin Detonator

- Eurenco SA

- Explosia, Inc.

- EPC-Gruppe

- Nitroerg SA

- NOF Corporation

- Hanwa Corporation

Entwicklungen in der Bergbausprengstoffindustrie

Im April 2021 hat Austin Powder mit der Modernisierung seines HMX-Werks in Rafaela seine Sprengstoffproduktion auf ein neues Niveau gebracht. Austin kann ein neues Granulometrieprodukt der „Klasse 5“ (mikronisiert) herstellen, das für die Herstellung von Stoßwellenrohren benötigt wird. HMX der Klasse 5 wurde im Werk Rafaela in Zusammenarbeit mit einem Kunden entwickelt. Konkurrent in der Sprengstoffindustrie.

Im August 2020 gab MAXAM die offizielle Einführung seines neuen integrierten Sprengdienstes X-Energy bekannt, um die Gesamtbetriebskosten im Bergbau, in Steinbrüchen und im Infrastrukturbetrieb zu optimieren. X-Energy kombiniert die fortschrittlichste Sprengstofftechnologie auf dem Markt (Smart Rioflex) und eine Reihe digitaler Tools für optimiertes Sprengdesign und -ausführung, integriert im MAXAM Blast Center.

Im April 2024 gab Orica, ein weltweit führender Anbieter von Bergbausprengstoffen, seine strategische Zusammenarbeit mit Enaex bekannt, einem führenden Anbieter von Bergbaudienstleistungen in Lateinamerika. Ziel dieser Partnerschaft ist die Entwicklung digitaler Sprenglösungen, die die Effektivität und Sicherheit von Minen verbessern. Mit dem Wissen von Orica über digitale Innovation und dem Wissen von Enaex über unsere Region soll diese Vereinbarung fortschrittliche Sprengtechniken für bessere umweltfreundliche Methoden zur Reduzierung von Umweltauswirkungen und Betriebskosten ermöglichen.

Im März 2023 ging Sasol eine Partnerschaft mit Rio Tinto ein, um die Sprengtechnologie in der Bergbauindustrie zu verbessern. Ziel dieser Kooperation ist der Einsatz neuer Sprengstoffmischungen, die eine einfache Zerlegung in kleinere Stücke ermöglichen und die dadurch verursachte Schadstoffbelastung verringern. Durch die Verknüpfung der chemischen Expertise von Sasol mit der Erfahrung von RIO Tinto im Minenbetrieb zielt diese Vereinbarung darauf ab, innovative Lösungen zu schaffen, die die Projektproduktivität und Nachhaltigkeit verbessern.

Marktsegmentierung für Bergbausprengstoffe

Mining Explosives Type Outlook

- Massensprengstoffe

- Verpackte Sprengstoffe

- Andere

Ausblick für die Anwendung von Bergbausprengstoffen

- Kohlebergbau

- Metallabbau

- Steinbruch Nichtmetallischer Bergbau

Regionaler Ausblick für Bergbausprengstoffe

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

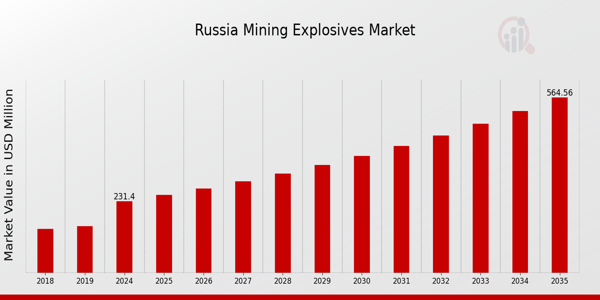

- Russland

- Polen

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Indonesien

- Südkorea

- Restlicher Asien-Pazifik-Raum

- Rest der Welt

- Naher Osten

- Afrika

- Lateinamerika