Globaler Marktüberblick über reaktive Schmelzklebstoffe auf PU-Basis

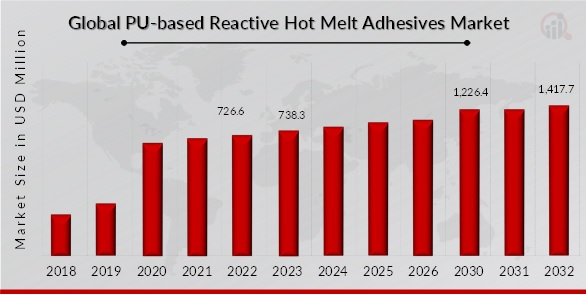

pDer Markt für reaktive Schmelzklebstoffe auf PU-Basis hatte im Jahr 2023 ein Volumen von 738,3 Millionen USD. Es wird erwartet, dass die Branche der reaktiven Schmelzklebstoffe auf PU-Basis von 761,9 Millionen USD im Jahr 2024 auf 1.226,4 Millionen USD im Jahr 2030 wächst und im Prognosezeitraum (2024–2030) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,5 % aufweist. Reaktiver Schmelzklebstoff auf PU-Basis ist ein spezieller Klebstofftyp, der für seine einzigartige Formulierung und Aushärtungseigenschaften bekannt ist. Im Gegensatz zu herkömmlichen Schmelzklebstoffen, die zum Verkleben auf physikalische Abkühlung angewiesen sind, durchlaufen reaktive Schmelzklebstoffe auf PU-Basis nach dem Auftragen einen chemischen Aushärtungsprozess, wodurch eine starke und dauerhafte Verbindung entsteht. Diese Klebstoffe enthalten typischerweise reaktive Komponenten wie Isocyanat- oder Epoxidgruppen, die Vernetzungs- und Polymerisationsreaktionen erleichtern. Der Aushärtungsprozess wird durch bestimmte Umgebungsbedingungen wie Hitze oder Feuchtigkeit ausgelöst und trägt zu den verbesserten Leistungseigenschaften des Klebstoffs bei.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Markttrends für reaktive Schmelzklebstoffe auf PU-Basis

p

p

Zunehmende Akzeptanz in Verpackungs- und Automobilanwendungen

p

Reaktive Schmelzklebstoffe auf PU-Basis finden breite Anwendung in der Verpackungsindustrie. Diese Klebstoffe bieten mehrere Vorteile, die sie für Verpackungsanwendungen prädestinieren. Ein wesentlicher Vorteil ist ihre hohe Hitzebeständigkeit im Vergleich zu herkömmlichen thermoplastischen Schmelzklebstoffen. Diese Hitzebeständigkeit stellt sicher, dass der Klebstoff auch bei erhöhten Temperaturen seine Integrität behält und eignet sich daher für Verpackungsmaterialien, die während Lagerung oder Transport Hitze ausgesetzt sein können. Darüber hinaus sorgen PU-basierte reaktive Schmelzklebstoffe für starke und dauerhafte Verbindungen und gewährleisten so die sichere Versiegelung von Verpackungsmaterialien. Die Widerstandsfähigkeit des Klebstoffs gegenüber Vibrationen, Temperaturschwankungen und anderen Umweltbelastungen erhöht die Zuverlässigkeit der Verpackung zusätzlich. Dies ist besonders wichtig für Verpackungsanwendungen, bei denen der Inhalt vor äußeren Einflüssen geschützt werden muss.

In Produktionsumgebungen mit hohem Volumen erweist sich die schnelle Aushärtezeit PU-basierter reaktiver Schmelzklebstoffe als wertvoller Vorteil. Dieser schnelle Aushärtungsprozess steigert die Effizienz, führt zu kürzeren Produktionszyklen und einer höheren Gesamtproduktivität – ein dringend benötigter Vorteil in der schnelllebigen Verpackungsindustrie, in der Zeit ein entscheidender Faktor ist. Darüber hinaus macht die Ungiftigkeit dieser Klebstoffe sie attraktiv und entspricht der wachsenden Nachfrage der Verbraucher nach umweltfreundlichen Produkten. Dies macht reaktive Schmelzklebstoffe auf PU-Basis zur bevorzugten Wahl für Verpackungsmaterialien, die in direkten Kontakt mit Lebensmitteln oder anderen empfindlichen Produkten kommen. Die Verpackungsindustrie erlebt insbesondere in Indien ein bemerkenswertes Wachstum und soll bis 2025 einen Wert von 204,8 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 26,7 % von 2020 bis 2025. Diese Expansion wird von verschiedenen Faktoren getrieben, einschließlich der steigenden Nachfrage nach nachhaltigen und sicheren Verpackungslösungen. Infolgedessen wird erwartet, dass die Nachfrage nach reaktiven Schmelzklebstoffen auf PU-Basis entsprechend steigen wird.

Da das Bewusstsein der Verbraucher und die Nachfrage nach umweltfreundlichen Produkten steigen, wird die Verwendung ungiftiger Klebstoffe immer wichtiger. PU-basierte Klebstoffe erfüllen diese Anforderungen und sind daher die bevorzugte Wahl für Verpackungsmaterialien, die in direkten Kontakt mit Lebensmitteln oder anderen empfindlichen Produkten kommen. Laut Packmedia International entfallen im Jahr 2023 über 74 % der Kunststoffverpackungen auf den Lebensmittel- und Getränkesektor, gefolgt von Kosmetika, Pharmazeutika, chemischen Produkten und anderen Non-Food-Artikeln. Mit dem weiteren Wachstum der Lebensmittel- und Getränkeindustrie steigt auch die Nachfrage nach Verpackungslösungen. Dies wiederum treibt die Nachfrage nach PU-basierten reaktiven Schmelzklebstoffen für Verpackungsmaterialien an.

Steigende Nachfrage nach Hochleistungsklebstoffen

pDie Nachfrage nach Hochleistungsklebstoffen steigt in verschiedenen Branchen aufgrund ihrer effizienten Klebefähigkeiten und Vielseitigkeit. Ein Klebstofftyp, der stark an Bedeutung gewonnen hat, sind reaktive Schmelzklebstoffe auf Polyurethan-(PU)-Basis. Diese Klebstoffe bieten mehrere Vorteile, wie z. B. schnelles Abbinden, Ungiftigkeit, Temperaturbeständigkeit und hohe Festigkeit. Daher finden sie breite Anwendung in Branchen wie der Automobilindustrie, dem Gesundheitswesen, der Möbel-, Schuh- und Elektronikindustrie. Feuchtigkeitshärtende, reaktive PU-Schmelzklebstoffe sind für ihre hohe Festigkeit, Flexibilität und Haltbarkeit bekannt und eignen sich daher für die Holzverarbeitung und das Baugewerbe. Diese Klebstoffe werden aus Isocyanaten und Polyolen hergestellt, die zu einem festen Polyurethanpolymer reagieren. Sie bieten eine hervorragende Klebleistung und sind beständig gegen Feuchtigkeit und Umwelteinflüsse.

Darüber hinaus verzeichnen Branchen wie die Luft- und Raumfahrt, die Medizin, die Automobilindustrie, die Verpackungsindustrie, die Elektronikindustrie und das Baugewerbe ein starkes Wachstum. Diese Branchen benötigen Hochleistungsklebstoffe für verschiedene Anwendungen, darunter das Verkleben von Leichtbaustoffen, strukturelle Verklebungen und Verpackungen. Die steigende Nachfrage aus diesen Branchen treibt die Gesamtnachfrage nach Hochleistungsklebstoffen an. Laut der India Cellular Electronics Association (ICEA) wurde der Wert der globalen Elektronikindustrie im Jahr 2020 auf 2,9 Billionen US-Dollar geschätzt, wobei Mobiltelefone 54,7 % des Marktanteils ausmachten. Darüber hinaus verzeichnete die deutsche Elektro- und Digitalbranche im Jahr 2023 ein Wachstum von 13,4 % gegenüber dem Vorjahr, wie Germany Trade Invest (GTI) berichtet. Dieser positive Aufschwung wird durch die hohe Nachfrage nach Halbleitern, elektronischen Bauteilen sowie in den Bereichen Haushaltsgeräte, Automatisierung, Medizintechnik und Energietechnik angetrieben. Die Elektronikindustrie entwickelt sich kontinuierlich weiter und damit einher geht der Bedarf an Hochleistungsklebstoffen, die den steigenden Anforderungen gerecht werden. Reaktive Schmelzklebstoffe auf PU-Basis werden voraussichtlich eine steigende Nachfrage verzeichnen, da sie starke, flexible und dauerhafte Verbindungen ermöglichen. Diese Klebstoffe sind außerdem mit verschiedenen in elektronischen Geräten häufig verwendeten Substraten kompatibel und tragen so zur Gesamtleistung, Zuverlässigkeit und Langlebigkeit elektronischer Produkte bei.

Markteinblicke in reaktive Schmelzklebstoffe auf PU-Basis

h3

Markteinblicke in reaktive Schmelzklebstoffe auf PU-Basis nach Typ pDer Markt für reaktive Schmelzklebstoffe auf PU-Basis wurde nach Typ in Hochtemperatur- und Niedertemperaturklebstoffe unterteilt. Unter diesen dominierte das Hochtemperatursegment den Weltmarkt mit dem größten Umsatzanteil von 57,03 % im Jahr 2023 und wird voraussichtlich im Prognosezeitraum den Umsatz des Marktes für reaktive Schmelzklebstoffe auf PU-Basis dominieren. Reaktive Schmelzklebstoffe auf Hochtemperaturbasis auf PU-Basis erfordern erhöhte Anwendungstemperaturen, um eine robuste Aktivierung zu gewährleisten. Zu ihren bemerkenswerten Vorteilen gehört eine erhöhte Klebkraft, die eine hervorragende Substratpenetration und Haftung ermöglicht. Sie werden hauptsächlich für anspruchsvolle Anwendungen gewählt, die hohen Temperaturen oder rauen Bedingungen ausgesetzt sind, da sie Widerstandsfähigkeit und Haltbarkeit bieten. Darüber hinaus bieten diese Klebstoffe eine längere offene Zeit und damit einen flexiblen Zeitrahmen für Anpassungen, bevor der Klebstoff aushärtet. Das macht sie unverzichtbar in Branchen, die wirksame Klebelösungen für komplexe und anspruchsvolle Umgebungen benötigen.

Markt für reaktive Schmelzklebstoffe auf PU-Basis nach Substrat

pBasierend auf der Anwendung ist der Markt für reaktive Schmelzklebstoffe auf PU-Basis in Kunststoff, Holz und andere segmentiert. Das Kunststoffsegment dominierte den Markt für PU-basierte reaktive Schmelzklebstoffe mit dem größten Marktanteil von 61,30 % im Jahr 2023 und wird voraussichtlich auch im Prognosezeitraum den Umsatz des Marktes für PU-basierte reaktive Schmelzklebstoffe dominieren. Kunststoffe, ein vielseitiges Material, werden häufig in der Automobil-, Elektronik-, Verpackungs- und Konsumgüterindustrie verwendet. PU-basierte reaktive Schmelzklebstoffe eignen sich hervorragend zum Verkleben von Kunststoffen und bieten Haltbarkeit, Flexibilität und Temperaturstabilität. Sie werden häufig in der Automobilindustrie für Innen- und Außenverklebungen, in der Elektronikmontage für das Verkleben von Kunststoffkomponenten, in Verpackungen zum Abdichten und Verkleben von Kunststofffolien und in der Konsumgüterherstellung zum sicheren Verbinden von Kunststoffteilen eingesetzt. Diese Klebstoffe spielen eine zentrale Rolle bei der Gewährleistung starker, belastbarer Verbindungen in diversen Kunststoffanwendungen branchenübergreifend.

Markt für PU-basierte reaktive Schmelzklebstoffe nach Anwendungserkenntnissen

pDie Marktsegmentierung für PU-basierte reaktive Schmelzklebstoffe wurde basierend auf der Anwendung in Verpackung, Automobilindustrie, Möbel, Textilien, Elektronik und andere unterteilt. Das Automobilsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2023 und wird voraussichtlich auch im Prognosezeitraum den Umsatz des Marktes für PU-basierte reaktive Schmelzklebstoffe dominieren. In der Automobilindustrie erweisen sich PU-basierte reaktive Schmelzklebstoffe als unverzichtbare Klebstoffe für die Verklebung verschiedenster Komponenten. Sie werden häufig im Innen- und Außenbereich eingesetzt und zeichnen sich durch ihre Hochleistungseigenschaften aus, die den anspruchsvollen Bedingungen im Fahrzeuginneren standhalten. Insbesondere unterstützen sie den Montageprozess durch die Verklebung von Innenraumelementen wie Armaturenbrettern und Zierleisten und spielen eine strukturelle Rolle bei der Verklebung von Karosseriekomponenten. Darüber hinaus finden diese Klebstoffe Anwendung bei der Befestigung von Außenteilen wie Plaketten und Emblemen und gewährleisten so Langlebigkeit und Widerstandsfähigkeit gegenüber den Herausforderungen im Automobilbereich.

Markt für PU-basierte reaktive Schmelzklebstoffe strongRegionale Einblicke

pDer Markt für PU-basierte reaktive Schmelzklebstoffe ist regional in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Asien-Pazifik unterteilt. Afrika und Lateinamerika. Der asiatisch-pazifische Markt hielt 2023 mit 46,05 % den höchsten Marktanteil und wird voraussichtlich auch im Prognosezeitraum einen erheblichen Umsatzanteil erwirtschaften. Der asiatisch-pazifische Markt ist als wichtiges Produktionszentrum bekannt, wobei Länder wie China, Japan, Südkorea und Indien in verschiedenen Branchen eine Schlüsselrolle spielen. Die Nachfrage nach Klebstoffen in Fertigungsprozessen trägt zum hohen Marktanteil in dieser Region bei. Die rasante Industrialisierung und der Ausbau der Infrastruktur in den asiatisch-pazifischen Ländern haben zu einem verstärkten Einsatz von Klebstoffen im Baugewerbe, der Automobilindustrie, der Verpackungsindustrie und anderen Sektoren geführt und so den Marktanteil weiter gesteigert. Das Wirtschaftswachstum und die steigenden verfügbaren Einkommen in vielen asiatisch-pazifischen Ländern haben die Nachfrage nach Konsumgütern, Elektronik und Automobilprodukten angekurbelt, die alle für Montage und Produktion auf Klebstoffe angewiesen sind.

Markt für PU-basierte reaktive Schmelzklebstoffe – Wichtige Marktteilnehmer und Wettbewerbseinblicke

pDer Markt für reaktive Schmelzklebstoffe auf PU-Basis ist durch die Präsenz vieler regionaler und lokaler Akteure gekennzeichnet. Der Markt ist wettbewerbsintensiv, und alle Akteure konkurrieren kontinuierlich um größere Marktanteile. Sie versuchen, sich durch Faktoren wie Produktqualität, Innovation, technisches Know-how, Kundenservice und wettbewerbsfähige Preise von der Konkurrenz abzuheben. Um wettbewerbsfähig zu bleiben, verfolgen die Marktteilnehmer verschiedene Strategien, darunter die Einführung neuer Produkte, Partnerschaften, Fusionen und Übernahmen sowie die Expansion in neue Märkte. Sie investieren in Forschung und Entwicklung, um die Produktleistung zu verbessern, die Effizienz zu steigern und die sich entwickelnden Kundenanforderungen zu erfüllen. Darüber hinaus konzentrieren sich die Akteure auf den Aufbau starker Vertriebsnetze und die Etablierung langfristiger Kundenbeziehungen, um eine stabile Marktpräsenz sicherzustellen.

H.B. Fuller Company: H.B. Fuller Company entwickelt, produziert und vermarktet gemeinsam mit seinen Tochtergesellschaften weltweit Klebstoffe, Dichtstoffe, Beschichtungen, Polymere, Klebebänder, Verkapselungen, Additive und andere chemische Spezialprodukte. Das Unternehmen ist in drei Segmenten tätig: Hygiene-, Gesundheits- und Verbrauchsklebstoffe, technische Klebstoffe und Konstruktionsklebstoffe. Das Segment Hygiene, Gesundheit und Verbrauchsklebstoffe produziert und liefert spezielle Industrieklebstoffe wie thermoplastische, duroplastische, reaktive sowie wasser- und lösungsmittelbasierte Produkte für Anwendungen in verschiedenen Märkten, darunter Lebensmittel- und Getränkebehälter, flexible Verpackungen, Konsumgüter, Verpackungsintegrität und -verstärkung und kurzlebige Güter; Wellpappe, Faltkartons, Klebeband und Etiketten, Papierverarbeitung, Briefumschläge, Bücher, mehrwandige Beutel, Säcke sowie Taschentücher und Handtücher; Einwegwindeln, Damenhygiene und medizinische Kleidung sowie Gesundheit und Schönheit. Das Segment Technische Klebstoffe produziert und liefert Hochleistungs-Industrieklebstoffe wie reaktive, lichthärtende, Zweikomponenten-Flüssigkeiten, Silikon-, Polyurethan-, Folien- und schnellhärtende Produkte für die Märkte Haushaltsgeräte und Filter, Fenster, Türen und Holzböden sowie Textilien, Transport, Elektronik, Medizin, saubere Energie, Luft- und Raumfahrt und Verteidigung, Haushaltsgeräte, Schwermaschinen und Isolierglas. Der Bereich Konstruktionsklebstoffe bietet Produkte für die Fliesenverlegung, gewerbliche Dacheindeckungen, Heizungs-, Lüftungs- und Klimatechnik sowie Dämmstoffe sowie Dichtungs- und Versiegelungsmittel für den Verbrauchermarkt und das professionelle Handwerk. Das Unternehmen verkauft seine Produkte direkt über Distributoren und Einzelhändler.

Entwicklungen in der Branche bei reaktiven Schmelzklebstoffen auf PU-Basis

p

Mai 2023: Bostik, ein Unternehmen von Arkema, hat die intelligenten Klebstofflösungen SG6518 und SG6520 für die Holzbearbeitung im Rahmen seiner Klebstofflösungslinie Supergrip® auf den Markt gebracht. Supergrip® ist eine reaktive Polyurethan-Schmelzklebstofflösung (HMPUR), die für die Kantenbearbeitung in der Holzindustrie hergestellt wird.

Mai 2021:

Zu den wichtigsten Unternehmen auf dem Markt für reaktive Schmelzklebstoffe auf PU-Basis gehören

Marktsegmentierung für reaktive Schmelzklebstoffe auf PU-Basis:

Marktausblick für reaktive Schmelzklebstoffe auf PU-Basis

Marktsubstrat für reaktive Schmelzklebstoffe auf PU-Basis Ausblick

Marktanwendung für reaktive Schmelzklebstoffe auf PU-Basis Ausblick

Regionaler Ausblick für den Markt für reaktive Schmelzklebstoffe auf PU-Basis

- Rest des Nahen Ostens und Afrikas