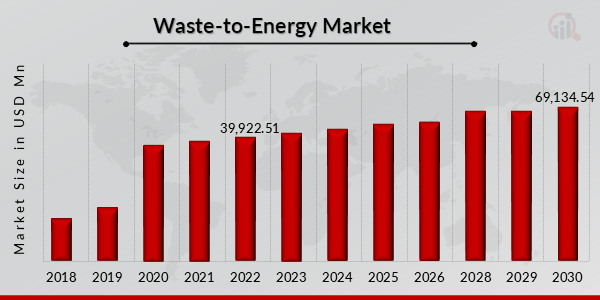

What is the current valuation of the US waste to-energy market?

The market valuation was $3.91 Million in 2024.

What is the projected market valuation for 2035?

The projected valuation for 2035 is $6.53 Million.

What is the expected CAGR for the US waste to-energy market from 2025 to 2035?

The expected CAGR during the forecast period 2025 - 2035 is 4.76%.

Which companies are the key players in the US waste to-energy market?

Key players include Veolia, SUEZ, Covanta, Waste Management, Biffa, Enerkem, FCC Environment, Green Waste Energy, and DONG Energy.

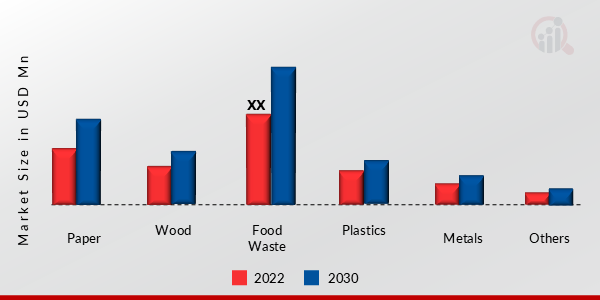

What are the main types of waste contributing to the market?

The main types of waste include Paper, Wood, Food Waste, Plastics, Metals, and Others.

How much revenue did the Food Waste segment generate in 2024?

The Food Waste segment generated $1.2 Million in 2024, with projections reaching $1.85 Million.

What technologies are utilized in the waste to-energy market?

Technologies include Incineration, Gasification, and Pyrolysis.

What was the revenue from the Incineration technology in 2024?

The Incineration technology generated $1.95 Million in 2024, with projections of $3.25 Million.

What applications are driving the US waste to-energy market?

Applications include Electricity Generation, Heat Generation, Transport Fuels, and Others.

What was the revenue from Electricity Generation in 2024?

Electricity Generation generated $1.56 Million in 2024, with projections of $2.56 Million.