全球船用发动机市场概览

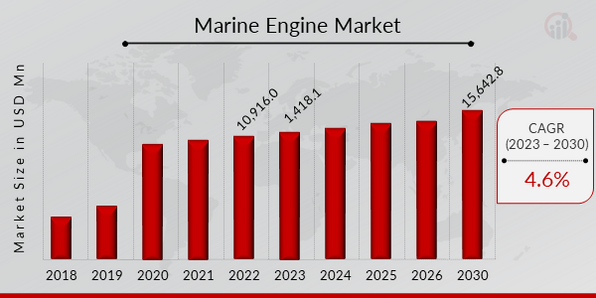

2022 年船用发动机市场规模为 109.160 亿美元。船用发动机市场行业预计将从 2023 年的 114.181 亿美元增长到 2030 年的 156.428 亿美元,在预测期内(2024 - 2030 年)复合年增长率 (CAGR) 为 4.6%。船用发动机,也称为船舶发动机或船用发动机,是专门设计和用于为船舶、船舶、潜艇以及在海洋、河流和湖泊等水体中运行的其他船只等船舶提供动力的内燃机或推进系统。这些发动机专门用于在充满挑战且通常恶劣的海洋环境中运行。

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

船用发动机市场趋势

超过80%的国际货物贸易量是通过海运进行的,对于大多数发展中国家来说这一比例甚至更高。 2020 年,海上贸易收缩了 3.8%,反映出最初的冲击,但在 2021 年晚些时候出现反弹。IMO 还预测,到 2050 年,海上贸易可能比 2020 年的水平增长 40% 至 115%。许多因素影响这种增长,包括总体经济状况、人口增长、全球化程度加深。全球经济的持续增长也刺激了对能源产品和其他商品运输的需求。此外,新兴市场制造业和工业部门的增长以及社会经济标准的提高可能会增加对商品的需求。随着海上贸易的不断增长,这些货船对高效环保船用发动机的需求预计也会增加。从而推动市场的增长。

在全球需求的刺激下,造船业经历了前所未有的增长时期。中国已成为世界领先的造船业,2021年上半年占全球造船业完工船舶吨位的44.9%,占全球新订单总量的51%。此外,中国和韩国造船企业在政府慷慨的补贴和财政支持下也取得了增长。目前,印度政府在支持港口业方面也发挥着重要作用。政府一直在采取多项举措来加速航运业的发展。同样,英国政府提供了 2 亿英镑的政府倡议,以挖掘英国的绿色航运传统。随着政府举措的不断增加,新计划旨在支持新技术的研究和交付,使海运业脱碳。从而推动市场的增长。

-

双燃料发动机的需求不断增长,推动了船用发动机市场的发展。

低硫燃油价格持续上涨,航运业环保法规不断加强,全球双燃料船舶需求有望持续上升。去年燃料油平均价格为每吨535美元,但最近由于乌克兰战争和俄罗斯原油供应有限而跃升至每吨1,137美元。今年,韩国三大造船厂共收到154艘船舶订单,其中包括68艘可使用液化天然气或甲醇作为替代燃料的船舶。具体而言,韩国造船工业公司在 111 家企业中,占 30 家。海洋工程,大宇造船 24 名中的 24 名海洋工程,19 个中的 14 个是三星重工。此外,大多数单一燃料船舶应该配备用于减少硫氧化物的洗涤器,或者可以改为使用液化天然气、氨或氢气作为燃料。近期低硫燃油价格创历史新高后,双燃料船订单不断增加。预计这将为制造双燃料发动机的公司创造新的机遇。

船用发动机细分市场洞察

Fuel Insights 船用发动机

船用发动机市场根据燃料细分为柴油、天然气和其他。其中,柴油机类型预计将在预测期内主导船用发动机市场收入。柴油发动机在船用发动机市场中占据最大份额,因为它们具有燃油效率和更长的预期寿命。此外,它们的公差更严格,比汽油同类产品更能承受更多的滥用。此外,如果保养得当,柴油发动机在需要大修之前可以正常使用长达 6,000 至 8,000 小时。卡特彼勒、康明斯、曼恩和沃尔沃遍达是一些主要的船舶应用柴油发动机供应商。对可靠、耐用且省油的经济可行发动机的需求不断增长,进一步补充了船用柴油发动机的市场渗透率。

船用发动机额定功率洞察

船用发动机市场细分,根据额定功率,市场分为 1000 kW 以下、1000-4000 kW、4000 kW 以上。其中高达 1000 kW 的细分市场在基准年市场中占据主导地位,预计在预测期内也将占据主导份额。游艇和商船使用功率高达 1000 kW 的船用发动机。适用于排水船、拖船、渔网船、货船和挖掘船等海域,也可用于渡轮、风电场服务船(WSV)、内河船舶、客船和引航船、救援和巡逻船、拖船、挖泥船、拖网渔船和渔船。 MAN Engines 提供各种高速四冲程柴油发动机,在重负荷运行时功率范围为 147 kW 至 735 kW。在中型作业中,功率范围从 412 kW 延伸至 1,066 kW。

船用发动机(按类型分析)

船用发动机市场细分,根据类型,市场分为辅助发动机和推进发动机。其中推进装置领域在基准年市场中占据主导地位,预计在预测期内也将占据主导份额。船舶推进是用于产生推力的系统或机制,使小船甚至轮船能够在水道上移动。船舶推进系统/发动机市场正在获得巨大的吸引力,因为它们为全球运输货物的大型船舶提供动力。

Speed Insights 船舶发动机

船用发动机市场细分,根据速度,市场分为低速、中速和高速。其中中速细分市场在基准年市场中占据主导地位,预计在预测期内也将占据主导份额。中速船用发动机的转速范围为 500 rpm 至 1200 rpm。它们安装在船舶上,交货时间非常短。中型船舶使用中速发动机。

Stroke Insights 船舶发动机

船用发动机市场细分,根据冲程,市场分为二冲程和四冲程。其中二冲程细分市场在基准年市场中占据主导地位,预计在预测期内也将占据主导份额。二冲程发动机一般是低速发动机。它们最常用于船舶,因为二冲程驱动可以燃烧大型船舶最常用的低级重质燃油。此外,由于速度慢且振动较小,2 冲程设计在维护方便性方面比 4 冲程设计更具优势。尽管它们的初始成本较高,但维护和燃料成本较低。

Application Insights 的海洋引擎

船用发动机市场细分,根据应用,市场分为货船、游轮等。其中货船板块在基准年市场中占据主导地位,预计在预测期内也将占据主导份额。船用发动机广泛应用于支线船、杂货船、集装箱船、油轮、干散货船、冷藏船等货船。此外,货船是船用发动机的主要用户,占市场份额的49%。随着贸易商船数量的迅速增加,预计未来几年货船制造商对船用发动机的需求只会增加。

船用发动机区域见解

按地区划分,该研究将船用发动机市场细分为北美、欧洲、亚太地区、中东和非洲。非洲、拉丁美洲。亚太地区规模庞大的船用发动机行业很可能使该地区成为全球船用发动机最大的扩张市场。随着造船活动以令人称赞的速度增长,亚太地区船用发动机市场规模将大幅增长。该地区政府正在向造船业提供退税。亚太市场的增长主要受到区域造船业的增长、高效船用发动机技术的发展以及该地区海上贸易活动的增加推动。中国继续保持散货船、近海船舶和杂货船建造大国的地位。韩国制造天然气运输船、油轮和集装箱船;日本制造化学品船。韩国还拥有八家主要造船企业中的四家,例如总部位于蔚山的现代重工;总部位于首尔的大宇造船公司海洋工程(DSME);位于巨济的三星重工;位于Jinhae的STX Offshore and Shipbuilding。此外,随着高附加值液化天然气运输船合同的增加,预计未来几年该地区对船用发动机的需求将会增加。

船用发动机主要市场参与者和市场参与者竞争洞察

主要市场参与者正在研发上投入大量资金以增加其产品线,这将有助于船用发动机市场进一步增长。市场参与者还采取一系列战略举措来扩大其全球影响力,包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作。船用发动机市场行业的竞争对手必须提供具有成本效益的产品,以便在竞争日益激烈和不断发展的市场环境中扩张和生存。

全球船用发动机行业制造商为使客户受益并扩大船用发动机市场领域而采取的主要业务战略之一是合作伙伴关系和收购。船用发动机市场被认为竞争极其激烈且分散。船用发动机市场为船用发动机提供了巨大的潜在机会r 国内和无组织的公司。市场上的一些主要参与者包括通用电气运输(美国)、卡特彼勒(美国)、康明斯公司(美国)、劳斯莱斯动力系统(德国)、曼能源解决方案(德国)、瓦锡兰(芬兰)、三菱重工(MHI)集团(日本)、不伦瑞克(美国)、沃尔沃遍达(瑞典)、洋马(日本)、斯堪尼亚AB(瑞典)、迪尔 Company(美国)、Deutz AG(德国)、现代重工有限公司(韩国)、STX Engine(香港)。为了扩大全球影响力和客户群,主要公司正集中精力进行收购和产品创新。

STX发动机

现代重工有限公司:现代重工有限公司是世界上最大的造船公司。现代重工拥有四个核心业务部门:造船、海洋工程和船舶制造。工程、工业厂房及工程、发动机和机械。基于其在发动机生产领域的领先地位,现代重工发动机有限公司机械事业部也是发动机发电领域的先行者。该公司在韩国 5 个城市设有 12 个工作地点,并在全球拥有 16 个分公司和 25 家公司的全球网络。

船用发动机市场的主要公司包括

- GE运输(美国)

- 卡特彼勒(美国)

- 康明斯公司(美国)

- 劳斯莱斯动力系统(德国)

- MAN Energy Solutions(德国)

- 瓦锡兰(芬兰)

- 三菱重工 (MHI) 集团(日本)

- 不伦瑞克(美国)

- 沃尔沃遍达(瑞典)

- 洋马(日本)

- 斯堪尼亚 AB(瑞典)

- 迪尔公司公司(美国)

- 道依茨股份公司(德国)

- 现代重工有限公司(韩国)

- STX引擎(香港)

船用发动机行业发展

2021 年 2 月:

2022 年 2 月:迪尔与公司已获得 Kreisel Electric Inc. 的多数股权,该公司是浸没式冷却电池技术开发的领先先驱。这家奥地利公司生产用于高性能和非公路应用的高密度、高耐用性电池模块和电池组,并创建了电池缓冲、高功率充电基础设施平台 (CHIMERO)。

2022 年 6 月:沃尔沃遍达通过成为挪威船用电池和电动传动系统解决方案供应商 ZEM AS 的大股东来扩大其能力、经验和产品范围。ZEM 是船用电池系统和完整电动传动系统的供应商,在挪威这个全球最成熟的船用电动汽车市场拥有良好的业绩记录。

2024 年 2 月,Caterpillar 与 Solstad Offshore ASA (Solstad) 以及 Cat® 经销商 Pon Power AS 建立了合作伙伴关系,其中 Cats 船舶部门高度致力于协助船东提高燃油效率,同时降低温室气体排放,以期提供燃油替代方案以及动力总成集成,从而有助于支持此类运营和可持续发展目标。

2023 年 12 月,MAN Energy Solutions 与阿法拉伐(瑞典工业公司)达成协议,为 MAN 四冲程发动机和喷射技术开发甲醇供应解决方案。这使得到 2025 年能够将所有四冲程类型的发动机转换为甲醇运行。

2022年8月,Leisure、The Silent Yachts Company(即“Leiser”)与沃尔沃遍达合作制造静音运行的零排放机动游艇。这些创新将 Leisers 的优雅设计与沃尔沃的混合动力电动汽车相结合,有助于减少排放足迹。该项目突破了可持续游艇的界限,让我们深入了解了未来的预期。

2023 年 3 月,Strategy Marine 与 Caterpillar 经销商 Trakindo 联手购买了一百台 Cat C32 发动机。这些发动机经过精心设计,可通过添加选择性催化还原设备轻松转换为 IMO III 兼容系统。

2023 年 7 月,康明斯在巴布亚新几内亚、澳大利亚、新西兰和太平洋岛屿的新加坡、马来西亚、菲律宾和印度尼西亚推出了船舶大修服务解决方案。该服务解决方案旨在提高船队的性能,同时在这个蓬勃发展的海运业中保持竞争力。为了满足配备康明斯 K19M/D、K38M 和 K50M 型发动机的船舶的不同预算,该新产品提供全面的发动机大修服务。

2023年7月,现代HD重工宣布,到明年年底,将利用自己的技术和专有技术开发出中型氨燃料船舶发动机。这些发动机将与德国 MAN Energy Solutions 以及 Winterthur Gas Inc 合作开发和生产。 Diesel – WinGD(中国)。

随着 2022 年 4 月推出新型 X15 船用发动机,康明斯公司提供了一款节能发动机,旨在满足 ABS、BV、RINA 和 DNV 强制认证的成本效益和众多安全标准。该发动机的功率范围为 450–600 HP (336 – 447 kW),这又是同类产品中功率密度最高的,连续应用的重量为 1724 千克(3800 磅)。通过此次扩张,提供船舶大修服务解决方案的国家数量增加至八个;新加坡、马来西亚、菲律宾和印度尼西亚以及巴布亚新几内亚、澳大利亚、新西兰和太平洋岛屿。这项为船东提供的服务旨在提高船队绩效,并使船队所有者在快速扩张的海运市场中具有竞争力。该产品还为配备康明斯型号 K19M/D、K38M 和 K50M 的所有预算范围的船舶提供通用发动机大修,且价格实惠。

2022 年 3 月,康明斯公司开发了 B4.5 船用发电机和推进发动机,用于其混合动力套件系列,将其扩展到 QSB6.7 和 QSL9 电源线之外。 B4.5 发动机基于坚固高效的工业发动机,具有娱乐和商业推进的双重用途,符合 IMO II、ST V 和 ECD 2 标准,无需额外的处理辅助。强劲、轻质的发动机,功率范围为 102 至 250 马力(76 至 186 kW)。

船用发动机市场细分:

船用发动机燃油展望

船用发动机额定功率展望

- 高达 1000 kW

- 1000-4000千瓦

- 4000千瓦以上

船用发动机类型展望

船用发动机速度展望

船用发动机冲程展望

船用发动机应用展望

船用发动机区域展望

- 北美

- 欧洲

- 德国

- 俄罗斯

- 意大利

- 法国

- 西班牙

- 英国

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 澳大利亚和澳大利亚新西兰

- 韩国

- 亚太地区其他地区

- 中东和中东非洲

- 土耳其

- 南非

- 海湾合作委员会国家

- 中东其他地区和地区非洲

- 拉丁美洲