关键任务通信市场概览

任务关键通信 (MCX) 市场预计将从 2024 年的268 亿美元增长到 2032 年的787 亿美元,在预测期内(2024 - 2032 年)复合年增长率(CAGR) 为 14.4%。此外,到 2023 年,关键任务通信 (MCX) 的市场规模将达到 235 亿美元。

任务关键型通信系统和网络允许用户在蜂窝网络无法有效运行的关键时刻进行交互。推动关键任务通信的因素有很多,包括关键任务通信系统和网络提供的高级功能,包括呼叫优先级和预编程互操作性、提高通信能力以及降低通信延迟。

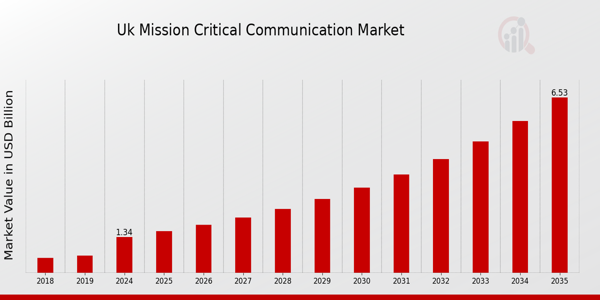

图 1:关键任务通信 (MCX) 市场规模,2024 年 - 2032 年(十亿美元)

来源:二次研究、初步研究、MRFR 数据库和分析师评论

关键任务通信 (MCX) 趋势

5G 对关键任务通信系统的好处日益增长

由于 5G 的超高可靠性和低延迟通信 (URLLC),任务关键型通信已被强调为 3GPP 版本中的关键领域。如果作为核心网络服务的一部分提供,它将允许紧急服务用目前可供智能手机用户使用的更现代的通信手段取代旧的无线电。关键任务系统需要具有尽可能短的网络延迟的实时能力。当用户知道他们可以依赖通信时,即使在危及生命的情况下,他们也会对通信产生信任。借助 5G,任务关键型网络将超越典型的一键通,包括视频一键通、视频共享、群聊、文件共享、位置共享等,同时确保正确确定关键任务场景的优先级。这一技术进步将允许更广泛的应用和用例通过具有特定任务关键功能的商业移动网络提供高效、更安全且经济高效的解决方案。

关键任务通信 (MCX) 细分市场洞察

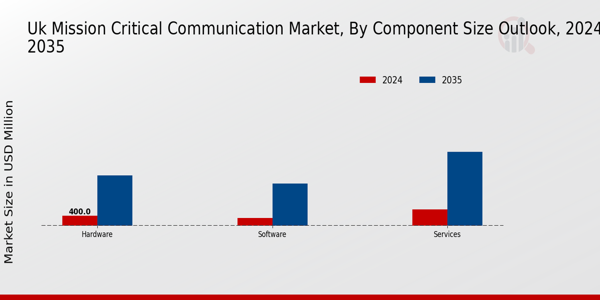

关键任务通信 (MCX) 市场组件洞察

关键任务通信 (MCX) 根据规模进行细分,包括硬件、软件和服务。其中,硬件细分市场是最大的细分市场,到2022年将占全球市场的50.3%。此外,硬件细分市场分为指挥控制中心、路由器和网关、配电管理系统等。指挥和控制中心细分市场占据最大的市场份额,预计在预测期内复合年增长率将大幅增长。

关键任务通信中使用的硬件组件包括命令和控制中心、路由器和网关、分发管理系统等。硬件构成了关键任务通信系统的主要部分。对关键任务通信网络部署的需求不断增长,导致对硬件组件的巨大需求,预计在预测期内将出现显着增长。

图 2:关键任务通信 (MCX) 市场规模(十亿美元)组成部分 2022 年 VS 2032 年

来源:二次研究、初步研究、MRFR 数据库和分析师评论

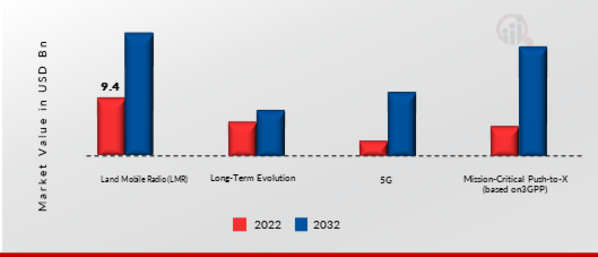

关键任务通信 (MCX) 技术见解

根据技术,该细分市场分为陆地移动无线电(LMR)、长期演进、5G、关键任务Push-to-X(基于3GPP)。此外,陆地移动无线电 (LMR) 细分市场在 2022 年占据 45.9% 的最大市场份额。该细分市场进一步分为模拟、TETRA、TETRAPOL、P25、 DMR/dPMR,其他模拟细分市场在 2022 年占据最大市场份额。

LMR 长期占据关键通信市场的地位,为私有双向无线电通信提供高效、简单的解决方案,从而实现现场行业的轻松协作。 IP 标准的进步彻底改变了 LMR,使接口对多供应商环境开放。 LMR 系统最广泛地被消防、警察和救护车服务等紧急急救人员以及其他政府组织使用。

模拟无线电技术已经普及并服务于许多最终用户。关键通信从一开始就使用模拟技术,现在不断发展以提供改进的态势感知。其应用范围已从消费市场中使用的低成本对讲机扩展到公共安全系统。模拟专用移动无线电 (PMR) 是使用模拟技术的最广泛使用的无线电类型。 PMR 系统为封闭用户组提供一键通和群组呼叫等功能,并且与蜂窝系统相比,设置时间短。

图 3:关键任务通信 (MCX) 市场规模(十亿美元)技术 2022 年 VS 2032 年

来源:二次研究、初步研究、MRFR 数据库和分析师评论

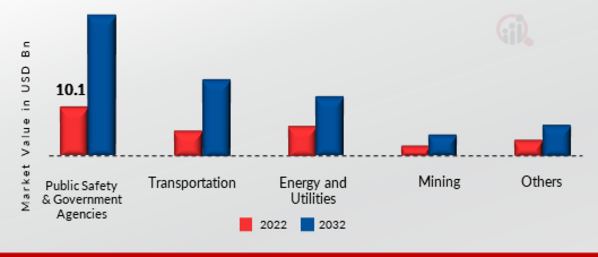

关键任务通信 (MCX) 最终用户见解

按最终用户划分,市场分为公共安全和政府机构、交通、能源和公用事业、采矿等。交通运输领域未来一段时期将出现显着增长,复合年增长率最快可达 16.9%。

运输行业中任务关键型通信的使用最广泛的是铁路应用。在欧洲铁路中,GSM-R技术与通用分组无线业务(GPRS)相结合的智能交通系统正在提高铁路服务的效率。除欧洲外,沙特阿拉伯、以色列、印度、澳大利亚和中国等国家也已在其铁路运营中采用了 GSM-R 技术。智能轨道交通解决方案正在利用具有强大 TETRA 无线电和 LTE-R 宽带连接的融合 IP 数据传输网络。

图 4:2022 年与 2032 年最终用户关键任务通信 (MCX) 规模(十亿美元)

来源:二次研究、初步研究、MRFR 数据库和分析师评论

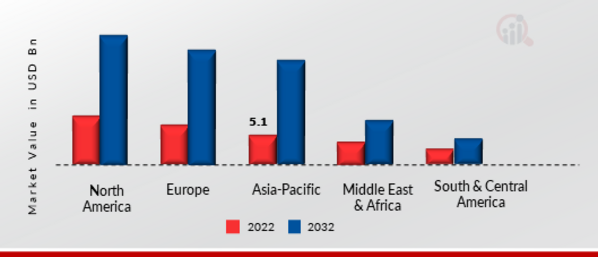

关键任务通信 (MCX) 市场区域洞察

按地区划分,该研究将市场细分为北美、欧洲、亚太地区、中东和非洲。非洲、南美洲和中美洲。

2022 年,北美地区的收入份额最大,达到 32.9%。在北美地区,美国占据市场主导地位,其次是加拿大。主要参与者采用的产品发布和增长策略仍然是推动关键任务通信市场的主要因素。例如,摩托罗拉解决方案推出了 APX N 系列下一代关键任务便携式双向无线电。这些无线电为公共安全机构提供了增强的人体工程学、安全性、耐用性和音频质量。该系列包括APX N70、N50、N30等型号,满足不同需求。它们支持各种安全功能,提供高速 LTE 宽带数据连接,并引入智能编程、SmartConnect 和 ViQi 虚拟合作伙伴等智能功能。这些无线电可在各种环境下进行编程,并配备 GPS、蓝牙以及改进的音频配件和能源选项。

亚太地区预计将在关键任务通信 (MCX) 市场中拥有最大的市场复合年增长率。在亚太地区,中国、印度、日本等经济体均拥有蓬勃发展的采矿、能源和钢铁等行业。公用事业等。与此同时,中国拥有庞大的采矿业之一,印度也在可再生能源和海上能源机会上进行了大量投资。因此,随着亚太地区终端用途行业的不断增长,对关键任务通信市场的需求将不断增长和扩大,并为现有和新的市场参与者投资和获得高利润率创造巨大的增长机会。

此外,任务关键通信 (MCX) 范围内考虑的国家/地区包括美国、加拿大、墨西哥、德国、英国、意大利、西班牙、中国、印度、日本、韩国、南非、巴西、阿根廷。

图 5:2022 年与 2032 年地区关键任务通信 (MCX) 市场规模(十亿美元)

来源:二次研究、初步研究、MRFR 数据库和分析师评论

关键任务通信 (MCX) 主要市场参与者和主要市场参与者竞争洞察

主要市场参与者正在研发上投入大量资金以增加其产品线,这将有助于关键任务通信 (MCX) 的进一步发展。市场参与者还采取一系列战略举措来扩大其全球影响力,包括新产品发布、合同协议、并购、增加投资以及与其他组织的合作。关键任务通信 (MCX) 行业的竞争对手必须提供具有成本效益的产品,以便在竞争日益激烈和不断发展的市场环境中扩张和生存。

关键任务通信 (MCX) 市场的主要公司包括

关键任务通信 (MCX) 行业发展

2023 年 8 月:

2023 年 2 月:诺基亚与 Zetron 合作升级西澳大利亚公共交通管理局 (PTA) 的通信基础设施。该项目涉及用下一代网络取代现有的模拟无线电系统,包括 Zetron 的 ACOM 命令和控制平台以及诺基亚的 4.9G/5G 专用无线解决方案。此次升级旨在提供集成和扩展的通信能力,包括跨 PTA 城市轨道交通系统的关键任务语音、数据和视频服务,覆盖范围超过 250 公里。

2021 年 11 月:摩托罗拉收购了 Envysion,一家为零售行业提供企业视频安全和业务分析的提供商。

目标受众

- MCX 硬件、软件和服务公司

- 原材料供应商

- 经销商

- 技术投资者

- 监管行业

- 政府机构

- 其他

关键任务通信 (MCX) 细分

关键任务通信 (MCX) 组件规模展望(十亿美元,2018-2032 年)

关键任务通信 (MCX) 技术展望(十亿美元,2018-2032 年)

- 陆地移动无线电(LMR)

- 模拟

- TETRA

- TETRAPOL

- P25

- DMR/dPMR

- 其他

- 长期演进

- 5G

- 关键任务 Push-to-X(基于 3GPP)

- 关键任务一键通 (MCPTT)

- 关键任务视频 (MCVideo)

- 任务关键数据 (MCData)

- Push-to-X 消息传递

- 其他

关键任务通信 (MCX) 最终用户展望(十亿美元,2018-2032 年)

- 公共安全和政府机构

- 交通

- 能源和公用事业

- 采矿

- 其他

关键任务沟通 (MCX) strong区域展望