氨甲环酸市场概况

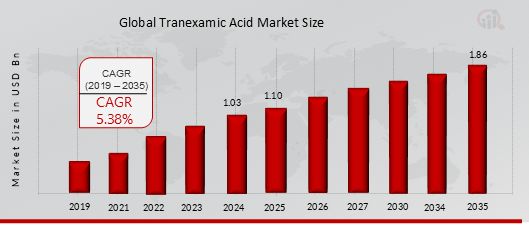

2024年氨甲环酸市场估值为10.3亿美元。预计氨甲环酸市场行业将从2025年的11亿美元增长到2035年的18.6亿美元,在预测期内(2025-2035年)复合年增长率(CAGR)为5.38%。

外科手术的增加、创伤病例的增加以及月经大量出血(HMB)的增加正在推动氨甲环酸市场的增长。

MRFR 分析师表示,全球外科手术数量的增加是推动氨甲环酸市场增长的关键因素。心血管疾病、骨科疾病和癌症等慢性疾病的患病率不断上升,极大地推动了对手术干预的需求不断增长。随着越来越多的患者接受冠状动脉旁路移植术 (CABG) 和关节置换术、肿瘤切除和剖腹产等手术,对有效血液管理解决方案的需求不断增加。”

图 1:氨甲环酸市场价值(2019-2035 年)十亿美元

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

氨甲环酸市场机会

对微创和非手术治疗方案的需求不断增长

对非手术和微创治疗方法的日益偏好是氨甲环酸市场的主要驱动力。患者和医疗保健提供者正在转向药物解决方案,这些解决方案可以提供有效的治疗,而不会产生与外科手术相关的风险和并发症。氨甲环酸是一种成熟的抗纤维蛋白溶解剂,广泛用于治疗各种出血性疾病、创伤病例和外科手术。它在治疗大量月经出血 (HMB)、创伤相关出血和皮肤病方面的应用日益广泛,为市场扩张开辟了新的途径。

氨甲环酸在该领域的关键应用之一是用于治疗月经过多(HMB)。随着越来越多的女性因荷尔蒙失衡、子宫肌瘤和其他妇科疾病而出现异常子宫出血 (AUB),人们越来越需要有效的非手术治疗方案。氨甲环酸已成为一线药物疗法,可帮助女性减少过多的月经失血,而无需进行子宫内膜去除术或子宫切除术等侵入性手术。其口服和注射制剂提供了灵活性,提高了患者的依从性和治疗效果。

对创伤引起的出血的非手术治疗的需求也在增加,特别是在急诊和战地医学领域。氨甲环酸是全球创伤护理方案的重要组成部分,可通过防止事故、手术或手术后过度失血来显着降低死亡率。产后出血(PPH)。将氨甲环酸纳入院前急救系统,增强了其在门诊护理和辅助医疗服务中的应用,进一步扩大了其市场潜力。

氨甲环酸市场细分市场洞察

氨甲环酸按配方类型分析系统

根据制剂类型,氨甲环酸市场分为口服、注射和外用。 2024 年,口服细分市场占据最大市场份额,达 4.9 亿美元,预计在此期间复合年增长率可能为 5.83%。另一方面,注射剂领域在预计期间的复合年增长率可能为 5.02%。 口服氨甲环酸是最广泛使用的制剂之一,因为它易于给药、患者依从性高且价格实惠。

该制剂广泛用于治疗月经过多(月经过多),这种情况影响着全球很大一部分女性。

据美国妇产科医师学会 (ACOG) 称,近三分之一的女性经历过月经出血过多,口服氨甲环酸已成为有效的一线治疗选择。与可能产生长期副作用的激素疗法不同,氨甲环酸提供了一种更安全的替代方案,且激素干扰最小。此外,口服制剂通常用于减少牙科、骨科和心血管手术的术后出血,从而显着降低输血的需要。

片剂和胶囊制剂的经济性和可用性使其成为发展中经济体的首选,因为这些国家获得先进手术干预的机会往往有限。例如,在印度和东南亚国家,口服氨甲环酸是妇科和普外科广泛使用的处方药物。此外,人们对自我药疗和非处方药 (OTC) 药物的认识不断增强,也刺激了对口服制剂的需求。包括赛诺菲和辉瑞在内的多家制药公司正在扩大其产品线,以满足对该配方不断增长的需求。

氨甲环酸按应用程序洞察的系统

根据应用,氨甲环酸市场分为月经过多、手术出血控制、创伤和损伤、遗传性血管性水肿(HAE)、产后出血等。 2024 年,月经过多细分市场占据最大市场份额,为 0.61 美元,预计期间复合年增长率可能为 5.88%。另一方面,预计期间手术出血控制领域的复合年增长率可能为 4.76%。

月经过多或月经出血过多是使用氨甲环酸 (TXA) 的最常见适应症之一,对全球数百万女性产生了重大影响。其特点是经血过多或经期延长,可导致缺铁性贫血、疲劳和生活质量下降。根据美国妇产科医师学会 (ACOG) 的数据,近五分之一的女性会经历大量月经出血,这使其成为一个重大的公共卫生问题。氨甲环酸通过抑制纤溶酶原激活和稳定血栓发挥作用,从而使受影响个体的经血流失量减少高达 50%。

与口服避孕药或宫内节育器 (IUD) 等激素治疗不同,TXA 提供了一种非激素替代方案,对于无法耐受激素治疗的患者特别有益。月经过多的患病率不断增加,人们对非激素治疗方案的认识不断提高。

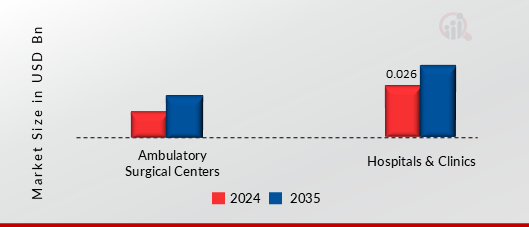

氨甲环酸最终用户洞察系统

根据最终用户,氨甲环酸市场分为医院和诊所、门诊手术中心等。 2024 年,医院细分市场占据最大市场份额,为 0.46 美元,预计在此期间复合年增长率可能为 5.23%。另一方面,门诊手术中心 (ASC) 领域在预测期内的复合年增长率可能为 4.96%。 由于 TXA 在外科手术、创伤处理和产科急诊中广泛使用,医院和诊所是全球氨甲环酸 (TXA) 市场最大的最终用户部分。

这些医疗机构依靠 TXA 来预防和控制各种医疗干预措施中的过度出血,使其成为医院处方集的重要组成部分。 TXA 广泛用于主要外科科室,包括心脏病科、骨科、妇科和神经外科,其中失血管理至关重要。据美国血液学会 (ASH) 称,医院报告称,接受 TXA 治疗的手术患者的输血率显着降低了约 30-50%,这凸显了其在血液保护策略中的重要作用。

在紧急和创伤护理环境中,医院部署 TXA 作为失血性休克的一线干预措施。由伦敦卫生与热带医学学院进行的 CRASH-2 试验表明,在严重创伤后三小时内施用 TXA 可将死亡率降低近 15%。这导致 TXA 被纳入全球医院急救方案和院前救护车服务。此外,世界卫生组织 (WHO) 和国家健康与护理卓越研究所 (NICE) 等主要卫生组织建议在紧急情况下使用 TXA,进一步加强了医院对 TXA 的采用。

图 2:2024 年和 2035 年最终用户的氨甲环酸市场份额(十亿美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

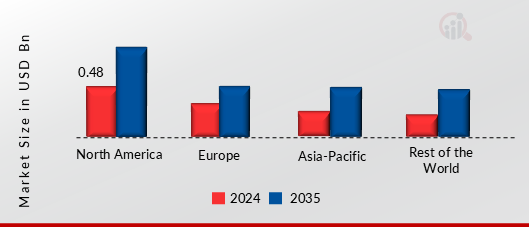

氨甲环酸系统区域洞察

根据地区,全球氨甲环酸分为北美、欧洲、亚太地区和世界其他地区。到 2024 年,北美将主导全球市场,而亚太地区预计将成为预测期内增长最快的部分。推动北美市场的主要需求因素是,在先进的医疗基础设施、大量的外科手术以及失血管理意识不断增强的推动下,北美在全球氨甲环酸(TXA)市场中占据主导地位。

由于创伤相关伤害数量不断增加、手术干预措施不断增加以及支持性监管政策,美国和加拿大一直处于 TXA 采用的前沿。美国疾病控制与预防中心 (CDC) 报告称,美国每年进行超过 5000 万例大型手术,其中许多手术需要有效的围手术期血液管理策略。 TXA 已广泛应用于骨科、心脏、创伤和产科手术,从而减少输血率并改善患者预后。

此外,政府推动患者血液管理 (PBM) 计划的举措也为 TXA 的市场扩张做出了重大贡献。该地区创伤病例和急诊入院的高发生率进一步加速了对 TXA 的需求。据美国国家公路交通安全管理局 (NHTSA) 统计,美国每年发生超过 600 万起交通事故,其中大量导致危及生命的出血性伤害。 TXA 已成为院前创伤护理的标准治疗方法,护理人员使用它来降低因失血过多而死亡的风险。

此外,美国军方已将 TXA 纳入战场医学方案,充分利用其在战区和大规模伤亡事件中挽救生命的潜力。

图 3:2024 年和 2035 年按地区划分的氨甲环酸市场价值(十亿美元)

资料来源:二次研究、初步研究、MRFR 数据库和分析师评论

此外,应用程序跟踪系统市场范围内考虑的国家包括美国、加拿大、德国、法国、英国、西班牙、意大利、欧洲其他地区、中国、印度、日本、韩国、澳大利亚、亚太地区其他地区、中东、非洲、拉丁美洲等。

全球氨甲环酸主要市场参与者和竞争洞察

许多全球、区域和本地供应商都描述了氨甲环酸市场。市场竞争非常激烈,所有参与者都在争夺市场份额。激烈的竞争、技术的快速进步、政府政策的频繁变化以及环境法规是市场增长面临的关键因素。供应商根据成本、产品质量、可靠性和政府法规进行竞争。供应商必须提供具有成本效益的高质量产品,才能在竞争激烈的市场中生存并取得成功。

市场上的主要竞争对手包括费列罗国际辉瑞公司、Fresenius Kabi Usa, LLC、Teva Pharmaceutical Industries Ltd、MAXWELLIA Ltd、Aurobindo Pharma Usa、Sun Pharmaceutical Industries Ltd、APOTEX Inc、Ferring Pharmaceuticals、Nordic Pharma, Inc、EXELA Pharma Sciences LLC 等。由于竞争加剧、收购、合并和其他战略市场发展以及提高运营效率的决策,氨甲环酸市场是一个整合的市场。

重点企业氨甲环酸市场包括

- 费列罗国际辉瑞公司

- 费森尤斯·卡比美国有限责任公司

- 梯瓦制药工业有限公司

- 麦克斯韦利亚有限公司

- 美国奥罗宾多制药公司

- 太阳制药工业有限公司

- 阿波泰克斯公司

- 辉凌制药公司

- 北欧制药公司

- EXELA 制药科学有限责任公司

氨甲环酸市场分割

氨甲环酸按制剂类型展望

氨甲环酸的应用前景

- 月经过多

- 手术止血

- 创伤和伤害

- 遗传性血管性水肿 (HAE)

- 产后出血

- 其他的

氨甲环酸最终用户展望

氨甲环酸区域展望