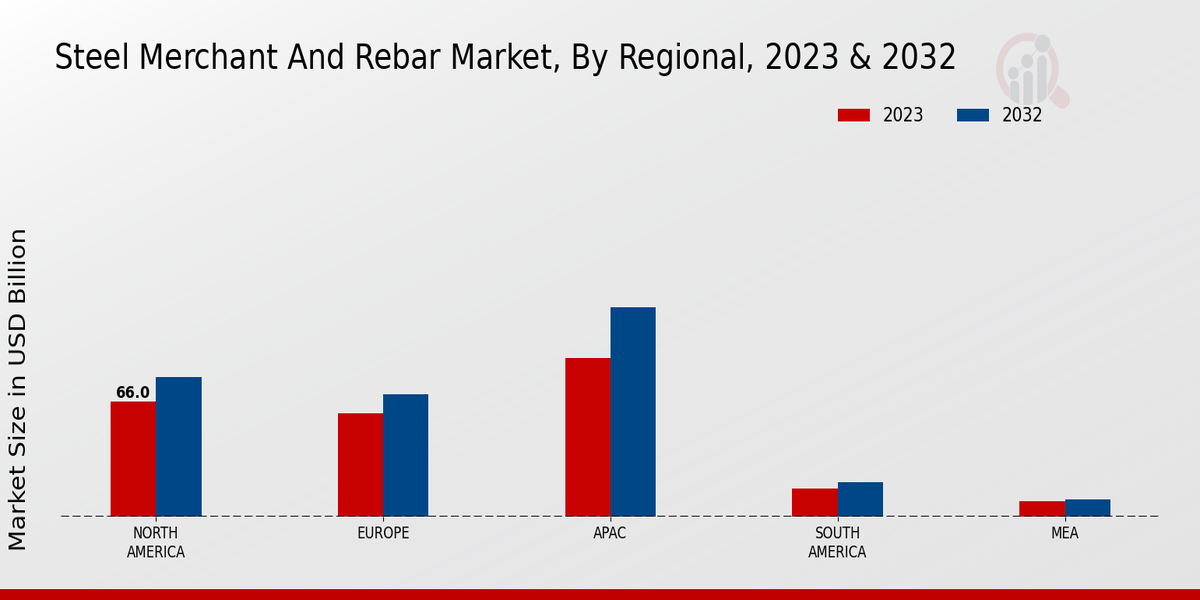

钢铁商和钢筋市场 摘要

根据MRFR分析,钢铁商和钢筋市场规模在2024年估计为2538亿美元。钢铁商和钢筋行业预计将从2025年的2599.3亿美元增长到2035年的3298.8亿美元,预计在2025年至2035年的预测期内,年均增长率(CAGR)为2.41。

主要市场趋势和亮点

钢铁商人和钢筋市场正因可持续性和技术进步而准备增长。

- 可持续发展倡议正日益影响北美市场的购买决策。

- 技术进步正在提高生产效率,特别是在亚太地区。

- 关键参与者之间的战略合作变得越来越普遍,以捕捉新兴机会。

- 基础设施发展和日益增长的建筑活动是推动市场扩张的主要动力。

市场规模与预测

| 2024 Market Size | 253.8(亿美元) |

| 2035 Market Size | 329.88(美元十亿) |

| CAGR (2025 - 2035) | 2.41% |

主要参与者

阿塞洛米塔尔(卢森堡),日本钢铁公司(日本),浦项制铁(韩国),塔塔钢铁有限公司(印度),印度钢铁管理局(印度),美国钢铁公司(美国),JFE钢铁公司(日本),蒂森克虏伯股份公司(德国),中国宝武钢铁集团有限公司(中国)