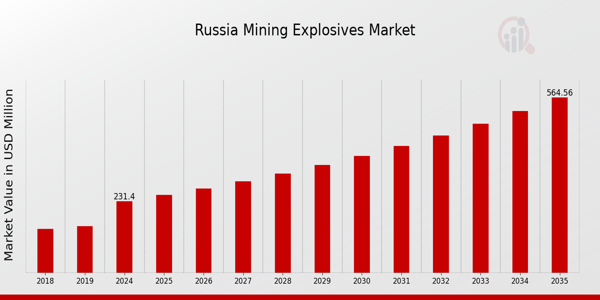

全球矿用炸药市场概览

p2023 年,矿用炸药市场规模价值 109.4495 亿美元。预计矿用炸药行业将从 2024 年的 116.8702 亿美元增长到 2032 年的 197.5255 亿美元,预测期内(2024 - 2032 年)的复合年增长率 (CAGR) 为 6.78%。金属开采活动的增加和对煤炭需求的不断增长正在推动市场增长。

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

矿用炸药市场趋势

ul

-

煤炭需求不断增长是推动全球市场增长的主要因素之一。

p与露天矿相比,炸药主要用于从地下矿井开采煤炭。煤炭是重要且可靠的能源之一,占全球能源消耗的 30%。全球约 40% 的发电依赖于这种燃料。全球能源需求的不断增长以及随之而来的燃煤火力发电厂的扩张预计将刺激煤炭开采的需求。主要的煤炭生产国包括中国、美国、印度、印度尼西亚和南非。例如,中国占全球煤炭需求的50%,并且仍然是世界上最大的煤炭消费国。2020年全球煤炭产量约为3.2%,这主要是由于中国向能源密集度较低的发电产品转型、全球经济疲软以及亚洲国家电力需求疲软。除中国外,美国的煤炭开采仍然是炸药的主要用途,2020年约占总消费量的64%。因此,在未来几年,随着美国经济转向天然气发电,这种情况可能会发生变化。此外,2020年,印度煤炭开采占炸药总用量的70%以上。煤炭开采增长的突出因素包括:对露天和地下煤矿开采的巨额投资,以及部署先进技术以更深层次地开采矿产资源。散装炸药和硝酸铵燃料油(ANFO)占据了60%以上的市场份额,因为ANFO因其相对于其他产品的安全优势而日益受到重视。煤炭产量的提高意味着对炸药的需求也随之增加。预计在评估期内,持续增加煤炭产量用于发电、钢铁生产、水泥生产和液体燃料的努力将获得动力。

Dyno Nobel 和必和必拓于 2024 年 1 月初合并。该合资公司旨在通过生产环保炸药或爆破技术来促进可持续采矿。此外,此次合作是必和必拓更大框架的一部分,该框架旨在到 2050 年实现净零排放,并认可 Dyno Nobel 对采矿作业带来的环境影响的承诺。

AEL 矿业服务公司于 2023 年 10 月与英美资源集团就旨在加强矿山安全措施的创新爆破技术展开合作。双方将通过合作开发更安全的爆破方法,同时整合先进的监控系统,以确保矿工的完整性。目的是基于 AEL 在制造炸药方面的经验以及英美资源集团对运营实践的见解,为采矿业的安全标准制定新的基准。

图 1:亚太地区煤炭消耗量,MT(百万吨)

来源:Statista、年度报告、新闻稿、MRFR 分析

煤炭市场可能会受到一些经济体发电中煤炭使用量增加的驱动。到 2025 年,这些国家可能有超过 65 个燃煤发电站投入运营,总容量为 50 吉瓦。越南、菲律宾和马来西亚的煤炭消耗量也可能大幅增加。由于本土煤炭储量丰富且经济吸引力巨大,印度、中国和印度尼西亚等以煤炭发电为主的国家将大幅降低煤炭在其电力结构中的占比,但不会低于35%。全球对煤炭发电的持续需求以及部分地区煤炭发电占比的不断提升将推动煤炭市场的发展。这反过来又有望在未来几年促进矿用炸药市场收入的增长。

MAXAM已于2023年7月与巴西最大的矿业公司之一淡水河谷达成联盟。此次合作的主要重点将放在远程爆破的开发和实施上,以提高采矿作业的安全性和效率。这将确保在爆破危险时刻减少现场人员数量,从而最大限度地减少事故发生,并改善日常作业方式。

Omnia通过其子公司BME与Hypex Bio合作开发过氧化氢基炸药(HPE)。这种新型炸药旨在通过消除氮氧化物 (NOx) 排放和减少水污染物来减少对环境的影响。两家公司将于 2024 年 1 月在国际爆破工程师协会 (ISEE) 会议上展示他们的研究成果,展示 HPE 在工业爆破中的优势。

矿用炸药市场细分洞察

h3

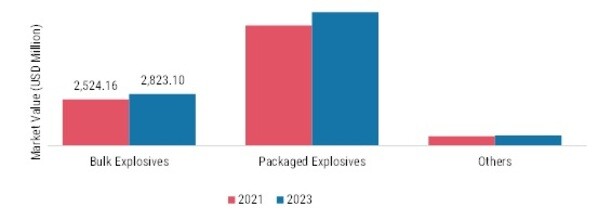

矿用炸药类型洞察 p矿用炸药市场根据类型细分为散装炸药、包装炸药和其他。包装炸药部分在 2021 年占据了大部分份额,占矿用炸药市场收入的约 68.30%。这主要是由于建筑活动的增加以及工业部门对能源的高需求预计将推动市场增长。例如,根据美国人口普查局和美国住房和城市发展部的数据,截至 2022 年 11 月,美国约有 1,342,000 套私人住房获得了建筑许可,1,427,000 套住房开始动工。由于人口增长导致的建筑活动不断增加,预测期内采矿炸药的增长将加速。

图 2:2021 年和 2022 年按类型划分的采矿炸药市场2030(百万美元)

2019 年 12 月

2019 年 10 月 MAXAM 补充了炸药 RIODIN 的高性能,同时开发了筒式炸药产品。 MAXAM 开发了 RIOTECH,这是一种新一代筒式炸药,在西班牙有售。

矿用炸药应用洞察

根据最终用途行业,全球矿用炸药行业细分为煤矿开采、金属矿开采以及采石场和非金属矿开采。由于私人和公共部门对基础设施领域的投资增加,煤炭开采在 2021 年占据了最大的市场份额。此外,煤炭生产企业之间的并购活动不断增多,在采矿业中也日益受到重视。中国、美国和印度是最大的煤炭消费国。此外,这些国家燃煤火力发电厂的普及率不断提高,可能会促进市场增长。

矿用炸药行业中增长第二快的领域是金属开采。人口增长持续工业化,满足全球对特殊商品需求的挑战预计将在塑造金属采矿业方面发挥关键作用。

2021 年 4 月奥斯汀粉体公司对位于拉斐拉的 HMX 工厂进行了现代化改造,将其炸药生产提升到了一个新水平。奥斯汀可以生产冲击管制造所需的新型“5 级”粒度产品(微粉化)。5 级 HMX 是拉斐拉工厂与炸药行业的客户和竞争对手合作开发的。

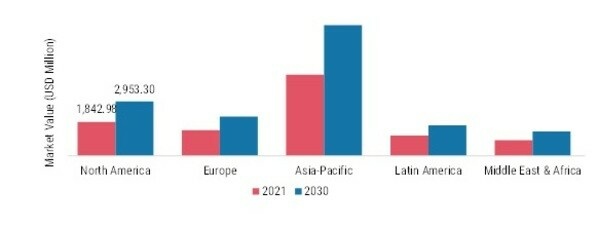

矿用炸药区域洞察

按地区,该研究将市场细分为北美、欧洲、亚太地区和世界其他地区。2021 年亚太矿用炸药市场规模为 44.1898 亿美元,预计在研究期间的复合年增长率为 7.06%。新兴经济体中不断增长的矿产开采活动导致采矿和金属行业对大宗商品的需求强劲增长。

例如,印度的采矿炸药市场是增长最快的市场之一,因为印度是亚太地区最大的新兴市场之一。根据印度矿业部的数据,2022 年 11 月印度的矿产产量增长了 9.7%,2022 年 4 月至 2022 年 11 月累计增长了 4.7%。因此,预计亚太地区在 2022 年至 2030 年的预测期内将实现最高增长率。

此外,研究的主要国家是美国、加拿大、德国、法国、英国、意大利、西班牙、中国、日本、印度、澳大利亚、韩国和巴西。

图 3:2021 年各地区矿用炸药市场份额(%)

来源:二手资料研究、一手资料研究、MRFR 数据库和分析师评论

由于基础设施建设活动不断增加以及工业领域对能源的需求旺盛,北美矿用炸药市场占据第二大市场份额。此外,美国矿用炸药市场占有最大市场份额,加拿大矿用炸药市场在北美地区也占有相当大的市场份额。

预计欧洲矿用炸药市场在 2022 年至 2030 年期间的复合年增长率将达到 6.31%。这是由于工业化程度不断提高,以及各种用途对矿用炸药的需求迅速增长。此外,德国矿用炸药市场占有最大的市场份额,法国矿用炸药市场是欧洲地区增长最快的市场。

矿用炸药主要市场参与者和竞争洞察

主要市场参与者正在投入大量资金进行研发,以扩大其产品线,这将有助于矿用炸药市场进一步增长。市场参与者还采取了一系列战略举措,以扩大其全球影响力,包括推出新产品、签订合同、并购、增加投资以及与其他组织合作。矿用炸药行业的竞争对手必须提供具有成本效益的产品,才能在竞争日益激烈且不断发展的市场环境中扩张和生存。

全球矿用炸药行业制造商为使客户受益并扩大矿用炸药市场而采取的主要商业策略之一是本地化生产以降低运营成本。近年来,矿用炸药已具备多种特性,其中一些优势最为显著。

Orica Limited 是一家全球矿用炸药制造公司,致力于通过改进矿用炸药技术、服务和解决方案来改善人们的生活。2021 年 11 月,Orica 在拉斯维加斯的 MINExpo 展会上推出了 4D 散装炸药技术。 4D散装炸药技术将使Orica的客户能够在采矿中无缝匹配更大范围的炸药能量,并实时瞄准特定的爆破效果。

此外,BME计划于2021年1月扩建其位于美国丹佛、科罗拉多州和犹他州的办事处。BME将在美国各地提供服务和供应,提供一系列炸药产品,包括电子和非电起爆系统以及包装炸药产品。

矿用炸药市场的主要公司包括

矿用炸药行业发展

2021年4月 Austin Powder推出了其随着拉斐拉HMX工厂的现代化升级,炸药生产水平再上新台阶。奥斯汀工厂可以生产制造激波管所需的新型“5级”粒度产品(微粉化)。5级HMX是拉斐拉工厂与炸药行业的客户兼竞争对手合作开发的。

2020年8月,MAXAM宣布正式推出其新的综合爆破服务:X-Energy,旨在优化采矿、采石和基础设施运营的总拥有成本。X-Energy结合了市场上最先进的炸药技术(Smart Rioflex)和一套用于优化爆破设计和执行的数字工具,并集成在MAXAM爆破中心。

2024年4月,全球领先的矿用炸药制造商Orica宣布与拉丁美洲领先的采矿服务提供商Enaex建立战略合作伙伴关系。此次合作旨在开发数字化爆破解决方案,以提高矿山的效率和安全性。凭借Orica对数字创新的专业知识以及Enaex对我们地区的了解,该协议旨在实现先进的爆破技术,从而采用更环保的方法,减少环境影响并降低运营成本。

2023年3月,萨索尔与力拓集团合作,改进采矿业的爆破技术。此次合作旨在采用新型爆炸混合物,使其易于分解成更小的碎片,并降低其造成的污染水平。该协议旨在将萨索尔的化学专业知识与力拓在矿山运营方面的经验相结合,打造创新解决方案,提高项目生产力和可持续性。

矿用炸药市场细分

矿用炸药类型展望

矿用炸药应用展望

矿用炸药区域展望