射频互连市场 摘要

根据MRFR分析,2024年射频互连市场规模预计为36.93亿美元。射频互连行业预计将从2025年的38.9亿美元增长到2035年的65.39亿美元,预计在2025年至2035年的预测期内,年均增长率(CAGR)为5.33。

主要市场趋势和亮点

射频互连市场因技术进步和各个行业需求增加而有望实现显著增长。

- 技术进步正在重塑射频互连领域,提高性能和可靠性。

- 电信领域仍然是最大的市场,受到对高频应用日益增长的需求的推动。

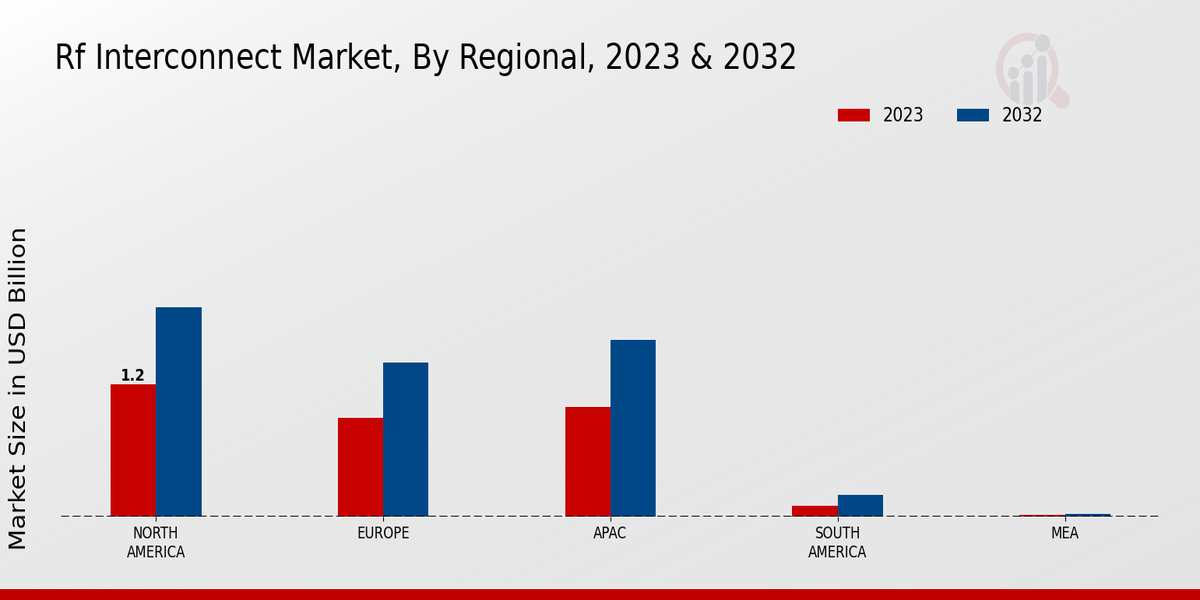

- 亚太地区成为增长最快的地区,反映出无线通信技术的激增。

- 主要市场驱动因素包括无线通信技术的扩展和汽车电子的日益普及。

市场规模与预测

| 2024 Market Size | 3.693(亿美元) |

| 2035 Market Size | 6.539(亿美元) |

| CAGR (2025 - 2035) | 5.33% |

主要参与者

安费诺(美国)、TE Connectivity(美国)、Molex(美国)、广濑电气(日本)、罗森伯格(德国)、Samtec(美国)、Radiall(法国)、L-com(美国)、Pasternack(美国)