OTT电视视频市场 摘要

根据MRFR分析,OTT电视和视频市场规模在2024年估计为830.3亿美元。OTT电视和视频行业预计将从2025年的903.6亿美元增长到2035年的2104.4亿美元,预计在2025年至2035年的预测期内,年均增长率(CAGR)为8.82。

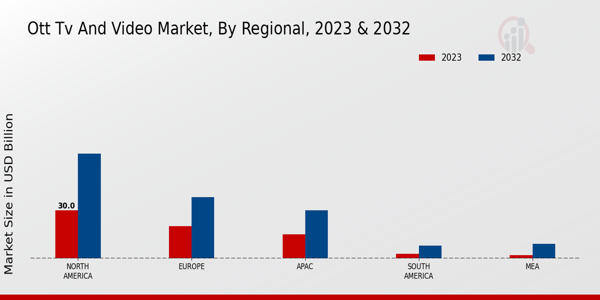

主要市场趋势和亮点

OTT电视和视频市场正经历着动态增长,这一增长受到不断变化的消费者偏好和技术创新的推动。

- 北美仍然是OTT电视和视频服务的最大市场,展现出对多样化内容产品的强劲需求。

- 亚太地区正在成为增长最快的地区,得益于互联网普及率和移动设备使用量的增加。

- 电影继续主导市场,成为最大的细分市场,而电视节目由于观众习惯的变化正在经历最快的增长。

- 技术进步和竞争性定价模式是推动视频点播服务扩展的关键驱动因素。

市场规模与预测

| 2024 Market Size | 830.3(亿美元) |

| 2035 Market Size | 210.44(美元十亿) |

| CAGR (2025 - 2035) | 8.82% |

主要参与者

Netflix(美国)、Amazon Prime Video(美国)、Disney+(美国)、Hulu(美国)、YouTube(美国)、Apple TV+(美国)、HBO Max(美国)、Paramount+(美国)、Peacock(美国)