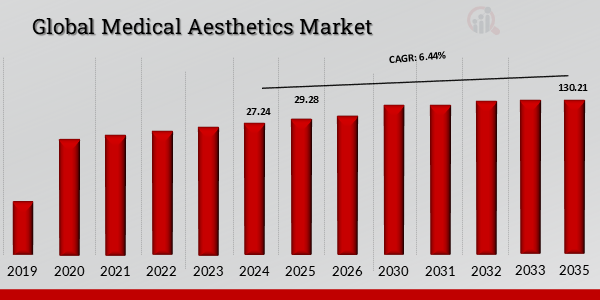

What is the current valuation of the Medical Aesthetics Market as of 2024?

The Medical Aesthetics Market was valued at 21.45 USD Billion in 2024.

What is the projected market size for the market in 2035?

The market is projected to reach 54.91 USD Billion by 2035.

What is the expected CAGR for the market during the forecast period 2025 - 2035?

The expected CAGR for the market during 2025 - 2035 is 8.92%.

Which segment of the Medical Aesthetics Market is projected to have the highest growth?

Facial Aesthetics is projected to grow from 5.0 USD Billion to 12.0 USD Billion by 2035.

What are the key players in the market?

Key players include Allergan, Galderma, Revance Therapeutics, Medytox, Hugel, Ipsen, and Sientra.

How does the Body Contouring segment perform in terms of market valuation?

The Body Contouring segment was valued at 4.0 USD Billion in 2024 and is expected to reach 10.0 USD Billion by 2035.

What is the market outlook for Injectables in the Medical Aesthetics Market?

Injectables are projected to grow from 8.0 USD Billion in 2024 to 20.0 USD Billion by 2035.

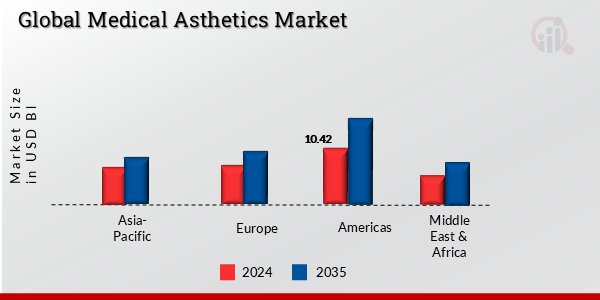

Which end-use segment is expected to show significant growth in the market?

Dermatology Centers are expected to grow from 6.95 USD Billion to 13.91 USD Billion by 2035.

What demographic factors influence the market?

Demographic factors such as age and gender are projected to grow from 5.0 USD Billion and 6.0 USD Billion respectively in 2024 to 12.0 USD Billion and 15.0 USD Billion by 2035.

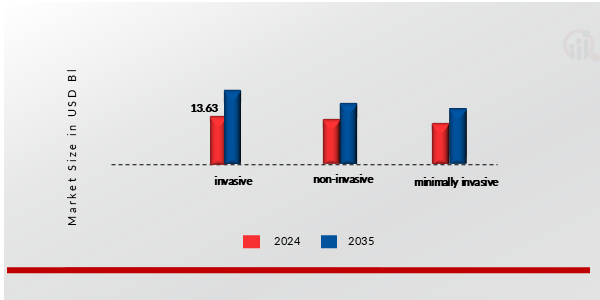

What treatment types are expected to dominate the market?

Non-invasive treatments are projected to grow from 6.43 USD Billion in 2024 to 16.25 USD Billion by 2035.