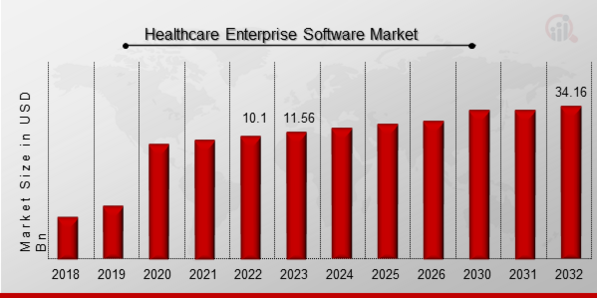

What is the projected market valuation of the Healthcare Enterprise Software Market by 2035?

The projected market valuation is expected to reach 13.16 USD Billion by 2035.

What was the market valuation of the Healthcare Enterprise Software Market in 2024?

The market valuation was 7.08 USD Billion in 2024.

What is the expected CAGR for the Healthcare Enterprise Software Market from 2025 to 2035?

The expected CAGR during the forecast period 2025 - 2035 is 5.8%.

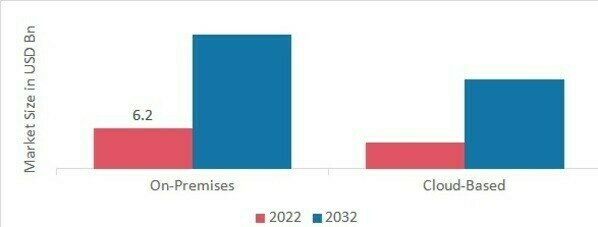

Which delivery mode segment is anticipated to grow the most in the Healthcare Enterprise Software Market?

The Cloud-Based delivery mode segment is projected to grow from 4.25 USD Billion to 7.91 USD Billion.

What are the key players in the Healthcare Enterprise Software Market?

Key players include Epic Systems Corporation, Cerner Corporation, Allscripts Healthcare Solutions, and McKesson Corporation.

How does the Healthcare Revenue Cycle Management segment perform in terms of market valuation?

The Healthcare Revenue Cycle Management segment is expected to grow from 2.5 USD Billion to 4.5 USD Billion.

What is the projected growth for the Healthcare Providers end-user segment by 2035?

The Healthcare Providers segment is anticipated to increase from 4.25 USD Billion to 7.8 USD Billion.

What is the expected growth for the Business Intelligence segment in the Healthcare Enterprise Software Market?

The Business Intelligence segment is projected to grow from 1.0 USD Billion to 2.0 USD Billion.

How does the On-Premises delivery mode compare to Cloud-Based in terms of market size?

The On-Premises delivery mode is expected to grow from 2.83 USD Billion to 5.25 USD Billion, while Cloud-Based is projected to grow more significantly.

What is the anticipated market size for the Healthcare Payers end-user segment by 2035?

The Healthcare Payers segment is expected to grow from 2.83 USD Billion to 5.36 USD Billion by 2035.