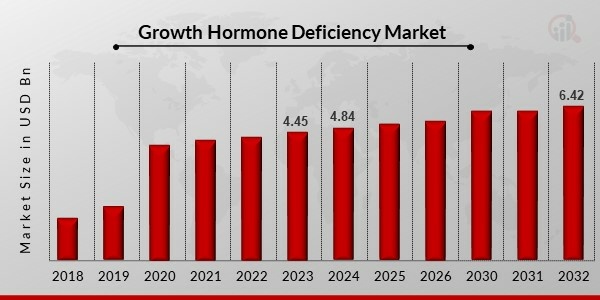

What is the current valuation of the Growth Hormone Deficiency Market?

The market valuation was 4.84 USD Billion in 2024.

What is the projected market size for the Growth Hormone Deficiency Market by 2035?

The market is projected to reach 7.128 USD Billion by 2035.

What is the expected CAGR for the Growth Hormone Deficiency Market during the forecast period?

The expected CAGR for the market from 2025 to 2035 is 3.58%.

Which companies are the key players in the Growth Hormone Deficiency Market?

Key players include Pfizer, Eli Lilly and Company, Novo Nordisk, Merck KGaA, Sandoz, Ipsen, Ferring Pharmaceuticals, Hikma Pharmaceuticals, and Amgen.

What are the leading brands in the Growth Hormone Deficiency Market?

Leading brands include Norditropin, Genotropin, Humatrope, Saizen, Omnitrope, and others.

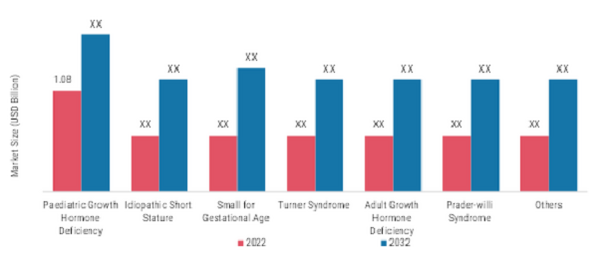

What is the market performance of the Pediatric Growth Hormone Deficiency segment?

The Pediatric Growth Hormone Deficiency segment was valued at 1.2 USD Billion in 2024 and is expected to reach 1.8 USD Billion by 2035.

How does the route of administration impact the Growth Hormone Deficiency Market?

The Intravenous route of administration was valued at 2.14 USD Billion in 2024 and is projected to grow to 3.128 USD Billion by 2035.

What distribution channels are utilized in the Growth Hormone Deficiency Market?

Distribution channels include Hospital Pharmacies, Retail Pharmacies, Clinics, and E-Commerce Websites, with E-Commerce projected to grow from 1.24 USD Billion to 1.83 USD Billion by 2035.

What is the market size for the Adult Growth Hormone Deficiency application?

The Adult Growth Hormone Deficiency application was valued at 1.0 USD Billion in 2024 and is expected to reach 1.5 USD Billion by 2035.

What trends are observed in the Growth Hormone Deficiency Market segments?

Segments such as Intramuscular and Subcutaneous routes are also expected to show growth, indicating a diverse market landscape.