全球车联网和停车位行业格局市场概览

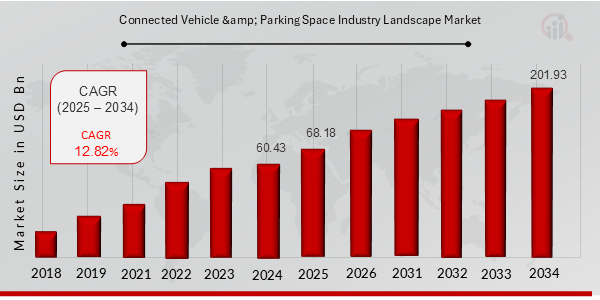

根据 MRFR 分析,联网车辆和停车位行业格局市场规模估计为 42.08(美元)十亿美元)。联网汽车和停车位行业格局市场预计将从 2023 年的 47.47(十亿美元)增长到到 2032 年,预计将达到 140.5(十亿美元)。在预测期内(2024 - 2032 年),联网汽车和停车位行业格局市场复合年增长率(增长率)预计将在 12.82% 左右。

重点关注联网汽车和停车位行业格局市场趋势

全球互联汽车和停车位行业正在见证由技术进步和消费者变化推动的重大转型偏好。市场的关键驱动因素之一是对提高安全性和效率的智能交通解决方案的需求不断增长。

随着越来越多的车辆配备连接功能,物联网和人工智能的集成为管理开辟了新途径交通和停车位。

这种技术进步不仅提高了车辆性能,还改善了用户体验,使其成为关键因素市场增长。此外,政府推广电动和自动驾驶汽车的举措进一步推动了对联网汽车服务的需求。

在这个快速发展的环境中机遇比比皆是。公司正在探索创新解决方案,以应对城市交通挑战,例如拥堵和停车位有限。

共享出行服务和电动汽车的兴起创造了新的商业模式,鼓励科技公司和汽车行业之间的合作制造商。此外,开发利用实时数据的智能停车解决方案可以优化现有空间的利用,为用户提供显着的运营效率和便利。

最近的趋势突显了人们对可持续发展的日益重视,利益相关者越来越注重通过更环保的交通选择来减少碳足迹.

消费者行为正在转向更加互联和自动化的体验,反映了对便利和效率的集体渴望。机器学习和大数据分析等先进技术的集成可以在交通流量和停车管理方面做出更智能的决策,从而有助于构建更有组织的城市环境。

随着这些趋势的不断发展,市场将接受更大的创新和协作,以满足多样化的需求未来几年城市化和流动性的需求。

来源:一级研究、二级研究、MRFR 数据库和分析师评论 /跨度

联网汽车和停车位行业格局市场驱动因素

智能移动解决方案的需求不断增长

随着城市化进程和人口增长,城市出行的复杂性不断增加,导致智能需求不断上升联网车辆和停车位行业格局市场中的移动解决方案。

智能出行的特点是融合各种交通方式,利用技术进行高效的交通管理,以及旨在减少拥堵并提高用户便利性的解决方案。

联网车辆配备了先进技术,可为驾驶员提供有关交通状况、可用停车位的实时数据空间和替代路线,显着提高出行效率。

随着城市的发展和技术的不断进步,智能移动解决方案对于创造无缝交通体验至关重要。与此同时,对可持续发展的日益关注正在推动消费者转向可提供高效燃料管理并减少排放的联网汽车。

这对解决方案产生了强烈的需求,这些解决方案不仅可以增强驾驶体验,还可以对城市环境产生积极影响。

因此,智能移动解决方案的持续发展极大地促进了联网车辆和停车位的扩展行业景观市场,创新在塑造交通和城市设计的未来方面发挥着关键作用。

政府举措和监管支持

世界各国政府正在认识到联网车辆的潜在优势,并正在实施各种举措和法规来促进它们在联网汽车和停车位行业景观市场中的应用。

支持性立法,例如电动汽车 (EV) 和联网汽车技术的补贴和税收优惠,鼓励行业利益相关者投资创新解决方案。此外,基础设施的发展,例如建立智能交通系统和先进的停车管理解决方案,增强了联网车辆的整体生态系统。

这种监管环境不仅加快了消费者的采用率,还促进了研究和开发,推动了行业的增长市场。随着各国政府追求其环境目标,对更高效、更低排放车辆的推动极大地影响了互联车辆景观的发展轨迹。

技术进步和创新

技术的快速进步在促进联网车辆和停车位行业的增长方面发挥着至关重要的作用景观市场。电信、数据分析和 IoT(物联网)技术的创新增强了车辆的连接性,从而实现了以前认为不可能的功能。

这些进步促进了高级驾驶辅助系统 (ADAS)、实时车辆诊断和预测性维护,显着提高车辆安全性和效率。

此外,硬件和软件的发展正在实现联网车辆和停车解决方案之间的无缝集成,使驾驶员能够更轻松地找到可用停车位并管理预订,从而增强用户体验。

随着不断创新推动运营效率并丰富最终用户体验,先进技术的发展趋势是市场扩张的关键驱动力。

车联网及停车位行业格局细分市场洞察

联网汽车和停车位行业格局市场车型洞察

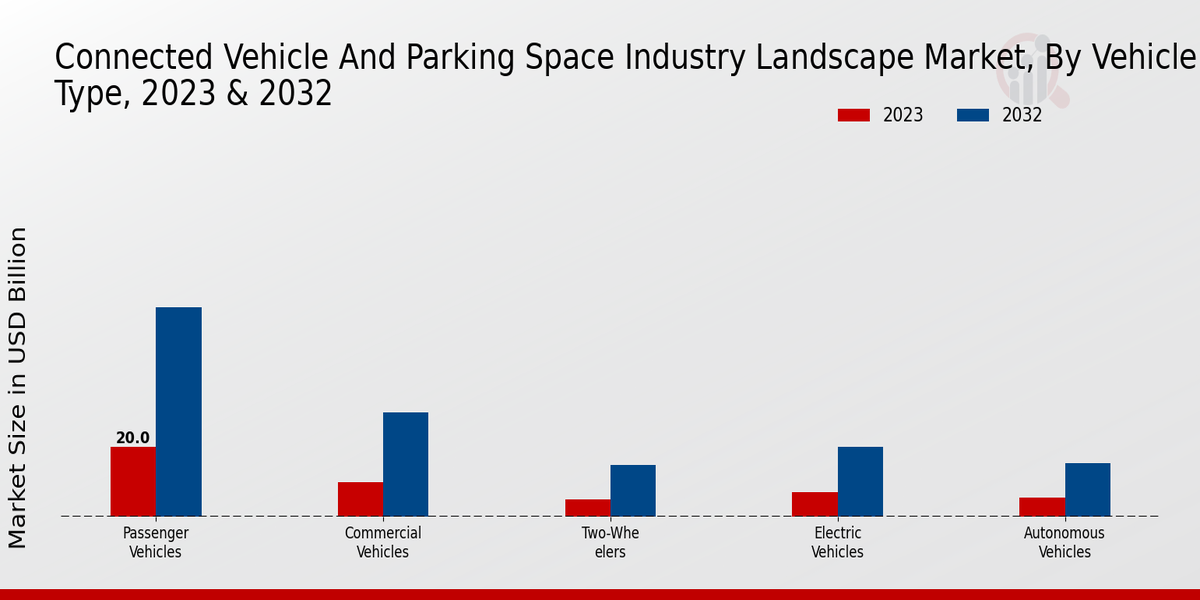

乘用车细分市场占据多数份额,2023 年价值达 20 亿美元,预计到 2032 年将达到 600 亿美元,展现其在增强用户体验和连接方面的主导地位。

商用车在物流运输中发挥着至关重要的作用,目前价值达 100 亿美元,其中值得注意的是,到 2032 年,这一数字将达到 300 亿美元,反映了它们在经济生态系统中的重要性以及对改善车队管理的互联解决方案的需求。

两轮车细分市场的价值到 2023 年将达到 5 亿美元,预计将增长到 150 亿美元到 2032 年,表明城市出行解决方案呈上升趋势,智能技术日益一体化。

电动汽车受到可持续选择的青睐,到 2023 年估值将达到 7 亿美元,预计在全球推动环保交通和电池技术进步的推动下,到 2032 年,这一数字将增至 200 亿美元。

代表移动出行变革的自动驾驶汽车今年的估值为 547 亿美元,预计价值 5.47 亿美元到 2032 年将达到 155 亿美元,凸显了人工智能和支持自动驾驶技术的安全措施的持续发展。

市场的特点是对跨车型互联解决方案的兴趣日益浓厚,消费者和企业都在寻求这种解决方案通过交通选择提高效率、安全性和可持续性。

通过在研究和物联网技术集成方面的大量投资,联网车辆和车辆类型部分停车位行业格局市场将自身定位为创新和经济增长的关键驱动力,解决城市拥堵和排放等挑战,同时为行业利益相关者提供大量机会。

来源:一级研究、二级研究、MRFR 数据库和分析师评论 /跨度

联网汽车和停车位行业格局市场技术洞察

该部门包含车对车通信等重要组成部分,可提高道路安全和交通效率促进车辆之间的实时信息共享。此外,车辆到基础设施通信通过使车辆与道路基础设施互动、优化交通流量和提高城市规划的有效性发挥着关键作用。

物联网 (IoT) 增加了另一个维度,允许多个设备无缝集成,改善用户体验,并促进数据驱动的决策。云计算支撑着这些技术,为大规模数据存储、管理和处理提供必要的基础设施。

随着行业对创新解决方案的持续需求,这些技术领域预计将主导联网汽车停车位行业格局市场数据和统计数据,因为它们对提高运营效率和增强消费者体验做出了重大贡献。

对智慧城市计划的日益关注和对可持续交通解决方案的需求推动了市场增长,在这个充满活力的领域创造充足的晋升机会。

车联网及车位行业格局市场应用洞察

联网车辆和停车位行业格局市场专注于提高交通效率和用户便利性的应用。该细分市场是由不断发展的城市化和对智能基础设施的需求推动的。

在这一领域中,交通管理通过优化道路使用和减少拥堵发挥着至关重要的作用,这一点至关重要在人口稠密的地区。此外,智能停车解决方案也获得了广泛关注,使驾驶员能够快速找到可用停车位,从而最大限度地减少寻找停车位的时间。

车队管理是另一个重要的应用程序,可促进实时跟踪并提高管理车队的企业的运营效率。此外,保险远程信息处理整合联网车辆的数据,提供个性化保险政策并促进安全驾驶习惯,在降低整体保险成本方面也发挥着重要作用。

这些应用程序的多样化功能为联网车辆和停车位行业格局市场的整体收入做出了贡献,反映了交通系统可持续发展和技术集成的趋势。

随着市场的不断增长,这些应用程序在解决城市交通挑战方面的重要性只会变得更加重要发音。

联网汽车和停车位行业格局市场最终用途洞察

联网汽车和停车位行业格局市场将经历显着增长,反映出整个行业需求的不断增长各种应用程序。这一增长主要得益于智能停车解决方案和联网车辆技术的日益普及。

在最终用途类别中,随着消费者越来越寻求便利和效率,私人使用发挥着至关重要的作用运输方式。公共交通也受到关注,重点关注增强通勤体验和提高运营效率。

此外,物流和配送行业正在迅速发展,利用互联车辆技术来优化配送路线和最大限度地降低成本。这些趋势凸显了联网汽车和停车位行业格局市场中存在的多样化应用和机遇,展示了其细分以及每个细分市场在推动市场增长方面的重要性。

随着技术的不断进步,联网车辆和停车位行业格局市场数据显示出强劲的发展势头未来发展的道路,具有创新解决方案和服务的潜力,可以满足消费者和企业不断变化的需求。

联网汽车和停车位行业格局市场区域洞察

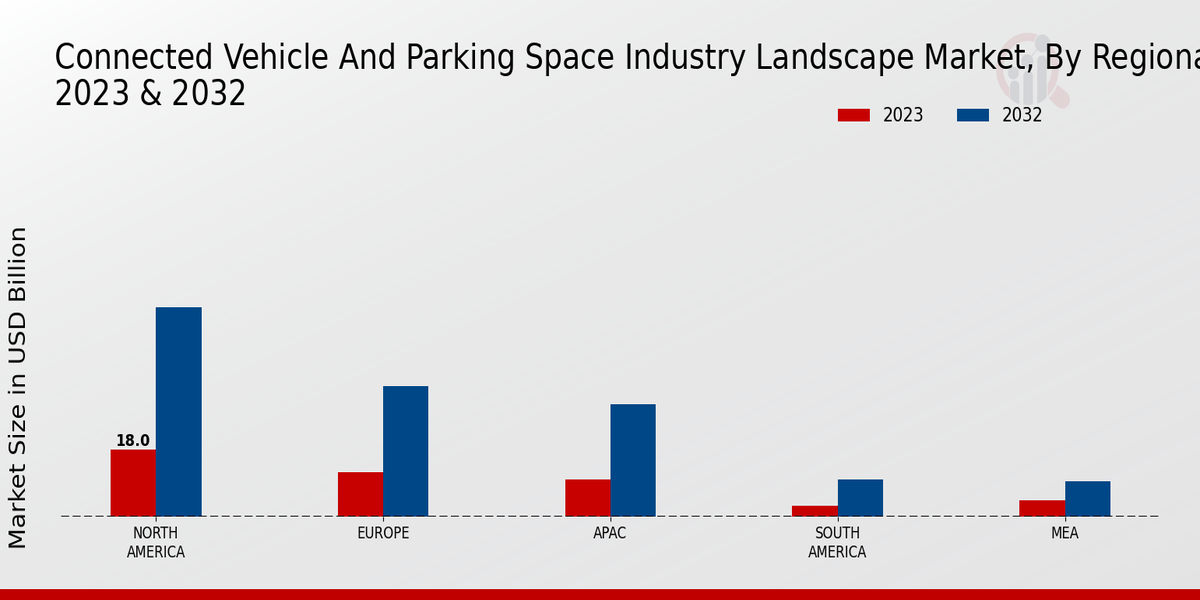

联网汽车和停车位行业格局市场收入在各个地区呈现大幅增长。 2023 年,在先进技术基础设施和联网汽车解决方案高采用率的推动下,北美地区的估值高达 180 亿美元,引领市场。

欧洲紧随其后,受益于促进智能移动的严格法规,同年价值达 120 亿美元。亚太地区价值 100 亿美元,是一个新兴市场,其特点是快速城市化和汽车使用量的增加,使其成为市场增长的关键参与者。

2023 年南美洲和 MEA 的估值分别为 3 亿美元和 4.47 亿美元,显示出不断扩张的趋势潜力,受到互联服务意识的增强和基础设施改进的影响。

北美的多数股权反映了其对创新和消费者准备程度的重视,而亚太地区等地区则提供了巨大的机遇其庞大的人口和不断变化的交通格局。

这个错综复杂的全球联网汽车和停车位行业、景观市场细分揭示了不同的增长动力和市场动态对于利益相关者有效驾驭不断变化的行业格局至关重要。

来源:一级研究、二级研究、MRFR 数据库和分析师评论 /跨度

联网汽车和停车位行业格局市场主要参与者和竞争洞察 /跨度

联网汽车和停车位行业格局市场的特点是技术快速进步,并且越来越重视整合具有连接性的移动解决方案。该市场正见证着传统汽车公司和新兴企业的大量投资,这些公司专注于数字化驾驶体验和增强城市出行解决方案。

随着智慧城市和物联网的兴起,对能够无缝通信的联网车辆的需求随着停车基础设施建设的不断加快。竞争格局包括成熟的汽车巨头和创新科技初创公司,每个公司都通过提供增强的车辆连接、停车解决方案和改善的用户体验来争夺市场份额。

各公司正在利用合作伙伴关系、战略合作和收购来扩展其服务组合和技术能力,从而对自己进行定位满足消费者对便利性和效率日益增长的期望。

在联网汽车和停车位行业格局市场中,丰田凭借其对创新和可持续发展的坚定承诺。该公司投入巨资开发促进车辆连接的技术,确保车辆与停车基础设施之间的无缝交互。

凭借包括先进驾驶辅助系统和集成远程信息处理在内的全面生态系统,丰田通过提供优化停车效率并促进实时信息共享的服务。

此外,丰田强大的品牌影响力和可靠性声誉使其在吸引越来越多的消费者方面具有竞争优势。寻找与日常生活完美融合的智能移动解决方案。他们对混合动力和电动汽车的战略重点也符合全球可持续发展趋势,这增强了他们在互联汽车市场的吸引力。

通用汽车同样准备成为联网汽车和停车位行业格局市场的关键参与者,它对先进技术和基础设施进行了大量投资,旨在改善城市交通。

该公司正在积极开发解决方案,促进车辆与停车管理系统之间的连接,使用户能够找到可用的停车位通过集成应用程序和车辆显示屏实时显示空间。

跨度tyle="font-size: 10.5pt; font-family: arial, helvetica, sans-serif;"通用汽车致力于通过整合允许驾驶员预订停车位并获得高效路线指导的功能来增强驾驶体验目的地。他们在电气化和自动驾驶方面的举措进一步使通用汽车成为互联汽车生态系统中具有前瞻性思维的公司。

通过强调创新和以消费者为中心的解决方案,通用汽车有效地增强了其市场占有率,并为联网车辆和停车位景观的演变。

联网汽车和停车位行业格局市场的主要公司包括 /跨度

- 丰田

- 通用汽车

- 大众

- 思科系统

- 戴姆勒

- 高通

- 日产

- 苹果

- 特斯拉

- 福特汽车

- 本田

- 三星电子

- 字母

- 百度

- 宝马

车联网及停车位行业格局市场发展

随着公司不断创新和发展,全球联网车辆和停车位行业的最新发展取得了重大进展。扩大他们的市场份额。丰田和通用汽车正在加大对互联汽车技术的投资,旨在增强用户体验和安全功能。

大众汽车还致力于开发智能停车解决方案,以简化城市交通。在技术领域,思科系统公司和高通公司正在合作开展物联网计划,以改善车辆的连接性。值得注意的是戴姆勒对自动驾驶技术的推动,这正在影响整个行业。

Apple 和 Tesla 在将其平台与先进的车联网 (V2X) 通信集成方面取得了长足进步,而福特汽车和本田正在探索合作伙伴关系,通过互联技术增强其电动汽车产品。

最近的并购,特别是这些参与者之间的并购,表明了竞争格局的重点是增强技术能力和市场覆盖范围。宝马和三星电子也在探索协同效应,以实现创新的互联车辆功能。

随着市场的不断发展,这些公司的估值增长反映了投资的增加和消费者对增强型产品的需求。联网车辆解决方案和智能停车系统。

车联网和停车位行业格局市场细分洞察

-

车联网及停车位行业格局市场车型展望

-

车联网及停车位行业格局市场技术展望

- 车对车通信

- 车辆到基础设施通信

- 物联网 (IoT)

- 云计算

-

车联网及车位行业格局市场应用展望

- 流量管理

- 智能停车解决方案

- 车队管理

- 保险远程信息处理

-

联网汽车和停车位行业格局市场最终用途展望

-

联网汽车和停车位行业格局市场区域展望