世界のプラスチックリサイクル市場の概要

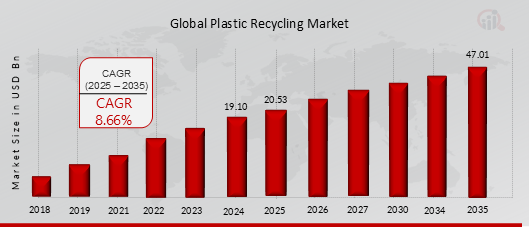

プラスチックリサイクル市場は、2024年に191億米ドルと評価されました。プラスチックリサイクル市場産業は、2025年の205億3000万米ドルから2035年には470億米ドルに成長し、予測期間(2025~2035年)中に8.66%の年平均成長率(CAGR)を示すことが予測されています。

包装業界でのプラスチックの使用増加と、市場成長を促進するためにプラスチック廃棄物の削減に向けた世界中の政府の政策の拡大が、プラスチックリサイクル市場の成長を牽引しています。

MRFRのアナリストによると、プラスチック包装、特に柔軟なプラスチックは、多くの業界、特に食品、飲料、ヘルスケア、消費財で好まれる選択肢になりつつあります。柔軟なプラスチックには、軽量、耐久性、輸送の容易さ、硬質包装に比べて材料使用量が少ないなど、いくつかの利点があります。これにより、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)といったリサイクル可能なプラスチックの生産量が増加しました。これらの材料の需要が高まるにつれて、プラスチック廃棄物の量も増加しています。包装業界のプラスチックへの依存は、廃棄物管理の面で大きな課題を提起するだけでなく、効率的なリサイクルソリューションの必要性も高めています。企業は、包装材にリサイクル素材を使用することで環境への影響を軽減する方法をますます模索しており、これがプラスチックリサイクル市場を押し上げています。

図1:プラスチックリサイクル市場価値(2019~2035年)10億米ドル

出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

プラスチックリサイクル市場の機会

リサイクルにおける技術の進歩

プラスチックリサイクル市場は業界を変革する技術の進歩に牽引され、リサイクル業界は大幅な成長を遂げています。これらの革新は、リサイクルプロセスをより効率的にするだけでなく、新たな市場機会を開拓しています。

メカニカルリサイクルには、選別、洗浄、細断、溶解などのプラスチックの物理的処理が含まれます。この方法は、PETやHDPEなどの一般的なプラスチックのリサイクルに広く使用されています。AIと機械学習を使用した高度な選別技術は、異なる種類のプラスチックを分離する効率と精度を向上させています。これらの技術は汚染を減らし、リサイクル材料の品質を高めます。

ケミカルリサイクルは、プラスチックを元のモノマーまたはその他の基礎化学物質に分解し、それを使用して新しいプラスチックを製造します。この方法は、機械的に処理するのが難しい混合プラスチックや汚染されたプラスチックのリサイクルに特に役立ちます。ケミカルリサイクルの最近の進歩には、脱重合と熱分解が含まれます。これらのプロセスにより、より幅広い種類のプラスチックを処理し、高品質のリサイクル材料を生産できます。企業は、増大する需要に対応するため、拡張可能な化学リサイクル工場に投資しています。

プラスチック燃料変換技術は、廃プラスチックを熱分解やガス化などのプロセスによってディーゼル、ガソリン、灯油などの燃料に変換します。改良された触媒と反応器の設計により、プラスチック燃料変換の効率と収率が向上しています。この技術は、プラスチック廃棄物の管理に役立つだけでなく、代替エネルギー源も提供します。

企業は、持続可能性の目標を達成し、規制を遵守するために、リサイクル材料をますます使用しています。モノマテリアル包装などの包装設計における革新により、製品のリサイクルと廃棄物の削減が容易になっています。自動車業界では、ダッシュボード、バンパー、内装トリムなどの部品の製造にリサイクルプラスチックを採用しています。この変化は、車両の軽量化と燃費向上の必要性によって推進されています。リサイクルプラスチックは、パイプ、断熱材、屋根材などの建設資材に使用されています。リサイクルプラスチックは耐久性と費用対効果に優れているため、建設業界にとって魅力的な選択肢となっています。再生プラスチックと他の材料を組み合わせた複合材料の革新により、建設における再生プラスチックの用途が拡大しています。業界が革新を続ける中で、高度なリサイクル技術の採用は、持続可能性の目標を達成し、プラスチック廃棄物を削減する上で重要な役割を果たすでしょう。

プラスチックリサイクル市場セグメントの洞察

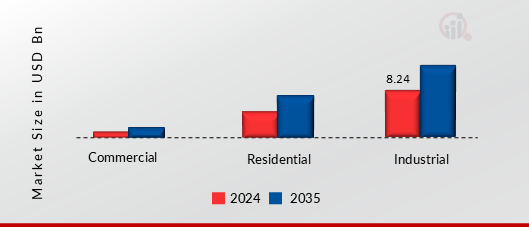

プラスチックリサイクルシステムのソース別の洞察

ソースに基づくと、このセグメントには住宅、商業、産業が含まれます。産業セグメントは2024年に世界市場を支配し、予測期間中に最も急速に成長するセグメントになると予測されています。産業セグメントは、製造プロセス、建設、およびその他の産業操作を含む産業活動から発生するプラスチック廃棄物をカバーしています。このセグメントには、工業用包装、プラスチック部品、建設資材など、大量のプラスチック廃棄物が含まれることがよくあります。

産業用プラスチック廃棄物は通常、家庭ごみに比べて均質で汚染が少ないため、リサイクルが容易です。産業部門は、特定の種類の工業用プラスチックを処理できるリサイクル技術の進歩から恩恵を受けています。さらに、産業分野では循環型経済の実践に向けた傾向が高まっており、企業は廃棄物を最小限に抑え、材料の再利用を最大化することを目指しています。

図 2: プラスチックリサイクル市場シェア (ソース別) 2024 年および 2035 年 (10 億米ドル)

出典: 二次調査、一次調査、MRFR データベースおよびアナリストレビュー

プラスチックリサイクルシステム (材料別の洞察)

材料に基づいて、このセグメントにはポリエチレンテレフタレート (PET) が含まれます。高密度ポリエチレン(HDPE)、低密度ポリエチレン(LDPE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、BOPE、BOPP。2024年にはポリエチレンテレフタレート(PET)セグメントが世界市場を支配しましたが、予測期間中に最も急速に成長するセグメントはBOPPセグメントになると予測されています。

PETは、飲料ボトルや食品包装に広く使用されています。リサイクル性が高く、新しいボトル、衣料品の繊維、容器に再利用されることがよくあります。再生PETの需要は、消費財での広範な使用と、持続可能な包装ソリューションへの圧力によって推進されています。

プラスチックリサイクルシステム(リサイクルプロセスによる洞察)

リサイクルプロセスに基づいて、このセグメントには機械および化学が含まれます。最も一般的な方法であるメカニカルリサイクルでは、プラスチック廃棄物を化学構造を変えずに物理的に新しい製品に加工します。このプロセスには、収集、選別、細断、洗浄、再処理が含まれます。

これは費用対効果が高く、エネルギー効率が高く、確立されたインフラストラクチャによってサポートされています。メカニカルリサイクルは、選別と処理のインフラストラクチャが十分に確立されている PET や HDPE などの広く使用されているプラスチックに効果的です。ただし、複数回のリサイクルサイクル後に材料の品質が低下する可能性があることや、混合プラスチックタイプの処理における課題など、制限があります。

プラスチックリサイクルシステム(アプリケーション別の洞察)

アプリケーションに基づいて、このセグメントには、包装、建設、繊維、自動車、電子機器、その他が含まれます。包装セグメントは2024年に世界市場を支配しましたが、繊維セグメントは予測期間中に最も急速に成長するセグメントになると予測されています。再生プラスチックは、ボトル、容器、フィルム、ラップなどの包装材料に広く使用されています。

環境への懸念と規制圧力により、持続可能な包装ソリューションの需要が高まっています。再生PET(rPET)とHDPEは、食品や飲料の包装によく使用され、バージンプラスチックの持続可能な代替品を提供しています。循環型経済の慣行への移行と環境に優しい製品に対する消費者の嗜好により、包装における再生プラスチックの市場がさらに拡大しています。

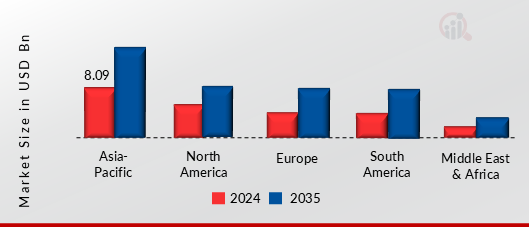

プラスチックリサイクルシステムの地域別洞察

地域に基づいて、世界のプラスチックリサイクルは、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分割されています。アジア太平洋地域は2024年に世界市場を支配し、予測期間中に最も急速に成長するセグメントになると予測されています。 アジア太平洋市場を牽引する主な需要要因は、包装業界でのプラスチックの使用増加と、市場の成長を促進するためにプラスチック廃棄物の削減に向けた世界中の政府の政策の拡大です。

外国からの廃棄物の輸入禁止により、各国は独自のリサイクルインフラの構築を迫られています。これを受けて、タイ、ベトナム、マレーシアといった多くのアジア諸国では、中国が残した空白を埋めるため、プラスチックリサイクル活動が急増しています。インドもまた、アジア太平洋地域のプラスチックリサイクル市場で重要な役割を果たしています。インド政府は、使い捨てプラスチックの禁止やリサイクル材の利用促進など、プラスチック汚染を抑制するための様々な取り組みを実施しています。しかし、この地域の多くの地域では依然として非公式なリサイクル部門が主流であり、組織的かつ効率的なリサイクルの拡大が課題となっています。

図3:2024年および2035年の地域別プラスチックリサイクル市場価値(10億米ドル)

出典:二次調査、一次調査、MRFRデータベース、アナリストレビュー

さらに、アプリケーション追跡システム市場の範囲で考慮される国は、米国、カナダ、メキシコ、英国、ドイツ、フランス、スペイン、イタリア、中国、

世界のプラスチックリサイクルの主要市場プレーヤーと競合の洞察

プラスチックリサイクル市場は、多くの世界的、地域的、そして地元のベンダーによって特徴づけられています。この市場は競争が激しく、すべてのプレーヤーが市場シェアを獲得するためにしのぎを削っています。激しい競争、技術の急速な進歩、政府の政策の頻繁な変更、そして環境規制は、市場の成長を阻む重要な要因です。ベンダーは、コスト、製品の品質、信頼性、そして政府の規制に基づいて競争しています。ベンダーは、競争の激しい市場で生き残り、成功するためには、費用対効果の高い高品質の製品を提供する必要があります。

市場の主な競合他社には、CarbonLite Industries LLC、Seraphim Plastics LLC、MBA Polymers Inc.、Kuusakoski Group Oy、Envision Plastics、Custom Polymers、Plastic Recycling, Inc.、UltrePET LLC、KW Plastics, Inc.、Green-O-Tech India などがあります。プラスチックリサイクル市場は、競争の激化、買収、合併、その他の戦略的な市場開発、および運用効率を向上させるための意思決定により、統合された市場となっています。

プラスチックリサイクル市場の主要企業

- CarbonLite Industries LLC

- Seraphim Plastics LLC

- MBA Polymers Inc.

- Kuusakoski Group Oy

- Envision Plastics

- Custom Polymers

- Plastic Recycling, Inc.

- UltrePET LLC

- KW Plastics, Inc.

- Green-O-Tech India

世界の医療機器サービス市場における業界動向

2023年11月:プラスチックリサイクル市場のセグメンテーション

発生源別プラスチックリサイクルの展望

材質別プラスチックリサイクルの展望

- ポリエチレンテレフタレート(PET)

- 高密度ポリエチレン(HDPE)

- 低密度ポリエチレン(LDPE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(追記)

- BOPE

- BOPP

リサイクルプロセス別プラスチックリサイクルの展望

用途別プラスチックリサイクルの展望

プラスチックリサイクル地域別展望

- 北部アメリカ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- スペイン

- イタリア

- ヨーロッパのその他の地域

- アジア太平洋

- 南アメリカ

- 中東とアフリカ

- サウジアラビア

- UAE

- 南アフリカ

- その他の中東およびアフリカ