世界の船舶用エンジン市場の概要

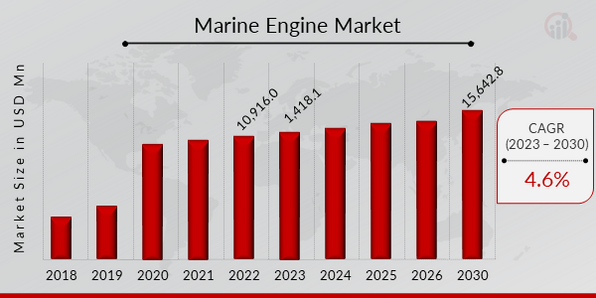

マリンエンジン市場規模は、2022年に109億1,600万米ドルと評価されました。マリンエンジン市場業界は、2023年の114億1,810万米ドルから2030年までに156億4,280万米ドルに成長すると予測されており、予測期間(2024年から2030年)中に4.6%の年間複合成長率(CAGR)を示します。船舶エンジンまたはボートエンジンとも呼ばれる船舶用エンジンは、海洋、川、湖などの水域で運航する船、ボート、潜水艦、その他の船舶などの水上バイクに動力を供給するために特別に設計および使用される内燃機関または推進システムです。これらのエンジンは、困難でしばしば過酷な海洋環境での動作に特化しています。

出典: 二次調査、一次調査、MRFR データベースおよびアナリスト レビュー

船舶用エンジン市場動向

リ 船舶用エンジン市場を促進する国際海上貨物輸送の成長。

国際商品貿易量の 80% 以上が海上で運ばれており、ほとんどの発展途上国ではその割合はさらに高くなります。 2020年の海上貿易は、当初のショックを反映して3.8%縮小したが、2021年後半には回復した。IMOはまた、海上貿易は2020年の水準と比較して、2050年までに40%から115%増加する可能性があると予測している。一般的な経済状況、人口増加、グローバル化の進展など、多くの要因がこの成長に影響を与えます。継続的な世界経済成長により、エネルギー製品やその他の商品の出荷需要も刺激されています。さらに、製造業および工業部門の成長と新興市場における社会経済水準の向上により、商品の需要が増加する可能性があります。海上貿易の増加に伴い、これらの貨物船に使用される効率的で環境に優しい船舶用エンジンの需要も高まることが予想されます。したがって、市場の成長を促進します。

リ 船舶用エンジン市場を推進するために造船業界の発展を加速する政府の取り組み

造船業界は、世界的な需要の刺激を受けて前例のない成長を遂げてきました。中国は世界有数の造船業となり、2021年上半期に世界の造船業が竣工した船舶トン数の44.9%、全世界の新規受注総額の51%を占めた。さらに、中国と韓国の造船所は政府の寛大な補助金や金融支援によって成長した。現在、インド政府も港湾部門の支援において重要な役割を果たしています。政府は海運部門の発展を加速するためにいくつかの取り組みを行っています。同様に、英国政府は、英国のグリーン海運の伝統を活用するために2億ポンドの政府イニシアチブを提供しました。政府の取り組みが拡大する中、新しいプログラムは海事産業の脱炭素化を可能にする新技術の研究と提供を支援することを目的としています。したがって、市場の成長を促進します。

リ 二元燃料エンジンの需要が高まり、船舶用エンジン市場が急増。

低硫黄燃料油の価格は上昇し続けており、海事業界における環境規制も強化されています。これは、世界の二元燃料船の需要が今後も増加する可能性があることを意味します。燃料油のトン当たり価格は昨年平均535ドルだったが、最近ではウクライナ戦争とそれに伴うロシア産原油の供給制限の影響で1,137ドルまで高騰した。今年、韓国の造船大手3社は154隻を受注し、その中にはLNGやメタノールを代替燃料として使用できる船68隻も含まれている。具体的には、この数字は韓国造船所の111社中30社である。オフショアエンジニアリング、大宇造船所の24社中24位海洋工学、サムスン重工業の19人中14人。さらに、単一燃料船のほとんどには、SOx を削減するためのスクラバーが装備されているか、LNG、アンモニア、または水素を燃料として使用するように改造できることが想定されています。最近、低硫黄燃料油価格が史上最高値に達したことを受けて、デュアルフューエル船の注文が増加しています。これにより、二元燃料エンジンを製造する企業に新たな機会が生まれることが期待されます。

船舶エンジン市場セグメントの洞察

Fuel Insights の船舶用エンジン

船舶用エンジン市場の分割は、燃料に基づいて、ディーゼル、ガス、その他に分割されています。このうち、ディーゼルタイプは、予測期間を通じて船舶用エンジン市場の収益を独占すると予測されています。ディーゼルエンジンは、燃料効率が高く、寿命が長いため、船舶用エンジン市場で最大のシェアを占めています。さらに、それらはより厳しい公差に基づいて構築されており、ガソリン対応のものよりもはるかに過酷な使用に耐えることができます。さらに、ディーゼル エンジンは適切にメンテナンスされていれば、大規模なオーバーホールが必要になるまで最大 6,000 ~ 8,000 時間良好に使用できます。 Caterpillar、Cummins、MAN、Volvo Penta は、海洋用途向けの主要なディーゼル エンジン ベンダーです。信頼性、耐久性、燃料効率に優れた、経済的に実行可能なエンジンに対する需要の高まりにより、船舶用ディーゼル エンジン市場の浸透がさらに促進されています。

出力定格に関する洞察による船舶用エンジン

船舶用エンジン市場セグメンテーションは、出力定格に基づいて、市場は最大 1000 kW、1000 ~ 4000 kW、4000 kW 以上として分類されます。このうち、最大 1000 kW セグメントが基準年の市場を支配しており、予測期間においても支配的なシェアを保持すると予測されています。最大 1000 kW の船舶用エンジンがヨットや商船で使用されています。これらは、排水船、タグボート、漁網船、貨物船、採掘船などの海域に適しており、フェリー、風力発電サービス船 (WSV)、内陸水路船、旅客船および操縦船、救助船および巡視船、タグボート、浚渫船、トロール船、漁船などでも使用されています。 MAN Engines は、高負荷運転時に 147 kW ~ 735 kW の出力スペクトルを提供する、幅広い高速 4 ストローク ディーゼル エンジンを提供しています。中負荷動作では、電力範囲は 412 kW から 1,066 kW まで拡張されます。

タイプ別船舶エンジンに関する分析情報

船舶用エンジン市場の分類は、種類に基づいて、市場は補助用と推進用に分類されます。このうち、推進部門は基準年の市場を支配しており、予測期間においても同様に支配的なシェアを保持すると予測されています。船舶推進は、小型ボートや船が水路を横切って移動できるようにする推力を生成するために使用されるシステムまたは機構です。船舶用推進システム/エンジン市場は、世界中に貨物を輸送する巨大な船舶に動力を供給しているため、大きな注目を集めています。

Speed Insights のマリン エンジン

船舶用エンジン市場の分類は、速度に基づいて、低速、中速、高速に分類されます。このうち中速セグメントは基準年の市場を支配しており、予測期間においても支配的なシェアを保持すると予測されています。中速船舶用エンジンは、500 rpm ~ 1200 rpm の範囲の速度で構成されます。非常に短いリードタイムで船舶やボートに設置されます。中型のボートや船舶は中速エンジンを使用します。

Stroke Insights の船舶用エンジン

マリンエンジン市場のセグメント化は、ストロークに基づいて、市場は2ストロークと4ストロークに分類されます。このうち、2ストロークセグメントが基準年の市場を支配しており、予測期間においても支配的なシェアを保持すると予測されています。 2 ストローク エンジンは一般に低速エンジンです。 2ストローク駆動は大型船舶で最も一般的に使用される低品位の重油を燃焼できるため、船舶で最も一般的に使用されます。さらに、低速で振動が少ないため、メンテナンスの容易さという点では、2 ストローク設計の方が 4 ストローク設計よりも優れています。初期費用はかかりますが、維持費と燃料費は安く済みます。

Application Insights の Marine Engine

マリンエンジン市場の分類は、アプリケーションに基づいて、市場は貨物船、クルーズ船などに分類されます。このうち貨物船セグメントは基準年の市場を支配しており、予測期間においても支配的なシェアを保持すると予測されています。船舶用エンジンは、フィーダー船、一般貨物船、コンテナ船、タンカー、ドライバルクキャリア、リーファー船などの貨物船で幅広く使用されています。さらに、船舶用エンジンの主要ユーザーは貨物船であり、市場の49%を占めています。取引される商船の数が急速に増加しているため、貨物船メーカーからの船舶用エンジンの需要は今後数年間でさらに増加すると予想されます。

船舶エンジンの地域別インサイト

この調査では、海洋エンジン市場を地域ごとに北米、ヨーロッパ、アジア太平洋、中東および地域に分類しています。アフリカ、そしてラテンアメリカ。アジア太平洋地域のマリンエンジン産業は巨大であり、この地域はマリンエンジンにとって最大の拡大を続ける世界市場となる可能性が高い。アジア太平洋地域の船舶用エンジン市場規模は、造船活動が賞賛に値する速度で増加しているため、大幅な速度で成長すると予想されます。この地域の政府は造船業界に税金の還付を提供している。アジア太平洋市場の成長は主に、地域の造船業の成長、効率的な船舶用エンジン技術の開発、この地域における海上貿易活動の増加によって推進されています。中国はばら積み貨物船、オフショア船、一般貨物船の大手建造国としての地位を維持した。韓国はガス運搬船、石油タンカー、コンテナ船を製造しています。そして日本はケミカルタンカーを製造しています。韓国には、蔚山に本拠を置く現代重工業など、主要な造船会社 8 社のうち 4 社も拠点を置いています。ソウルに本拠を置く大宇造船所は、海洋工学 (DSME);巨済に本拠を置くサムスン重工業。鎮海を拠点とする STX オフショアおよび造船業。さらに、高付加価値の LNG 船の契約が増加しているため、この地域では今後数年間で船舶用エンジンの需要が高まることが予想されます。

船舶エンジンの主要市場プレーヤーと企業競合に関する洞察

主要な市場プレーヤーは、製品ラインを増やすために研究開発に多額の資金を費やしており、これが船舶用エンジン市場のさらなる成長に貢献します。市場参加者はまた、新製品の発売、契約合意、合併と買収、投資の増加、他の組織との協力など、世界的な拠点を拡大するためにさまざまな戦略的取り組みを行っています。船舶用エンジン市場業界の競合他社は、競争が激化し、市場が拡大する環境で拡大し生き残るために、コスト効率の高い製品を提供する必要があります。

クライアントに利益をもたらし、船舶用エンジン市場分野を拡大するために、世界の船舶用エンジン業界のメーカーが採用する主なビジネス戦略の 1 つは、パートナーシップと買収です。船舶用エンジンの市場は、非常に競争が激しく、細分化されていると認識されています。マリンエンジン市場は、多くの潜在的な機会を提供します。r 国内の未組織企業。市場で活動している主要企業には、GE Transportation (米国)、Caterpillar (米国)、Cummins Inc. (米国)、Rolls-Royce Power Systems (ドイツ)、MAN Energy Solutions (ドイツ)、Wärtsilä (フィンランド)、三菱重工業 (MHI) グループ (日本)、ブランズウィック (米国)、Volvo Penta (スウェーデン)、ヤンマー (日本)、Scania AB などがあります。 (スウェーデン)、ディア&当社(米国)、Deutz AG(ドイツ)、Hyundai Heavy Industries Co., Ltd.(韓国)、STX Engine(香港)。世界的なリーチと顧客ベースを拡大するために、主要企業は買収と製品イノベーションに集中しています。

STX エンジン:

現代重工業株式会社:現代重工業株式会社は、世界最大の造船会社です。 HHI には、造船、オフショア、海洋の 4 つの中核事業部門があります。エンジニアリング、産業プラントおよびプラントエンジニアリング、エンジンおよびエンジン機械。 HHI Engine amp は、エンジン生産における主導的地位に基づいて、機械事業部はエンジン発電分野でも先駆者です。同社は韓国の 5 都市に 12 の職場を持ち、世界中に 16 の支店と 25 の法人からなるグローバル ネットワークを持っています。

船舶用エンジン市場の主要企業には以下が含まれます

- GE トランスポーテーション (米国)

- キャタピラー (米国)

- カミンズ社(米国)

- ロールスロイス パワー システムズ (ドイツ)

- MAN Energy Solutions (ドイツ)

- バルチラ (フィンランド)

- 三菱重工業 (MHI) グループ (日本)

- ブランズウィック (米国)

- ボルボ ペンタ (スウェーデン)

- ヤンマー (日本)

- Scania AB (スウェーデン)

- ディア&会社 (米国)

- Deutz AG (ドイツ)

- 現代重工業株式会社 (韓国)

- STX エンジン (香港)

船舶エンジン産業の発展

2021 年 2 月:

2022 年 2 月:

2022 年 6 月:ボルボ ペンタは、ノルウェーの船舶用バッテリーおよび電気ドライブライン ソリューションのサプライヤーである ZEM AS の大株主となることで、その機能、経験、製品ラインナップを拡大しています。ZEM は船舶用バッテリー システムと完全な電気ドライブラインの両方のサプライヤーであり、世界で最も成熟した船舶用 e-モビリティ市場であるノルウェーで優れた実績を誇っています。

2024 年 2 月、Caterpillar と Solstad Offshore ASA (Solstad) および Cat® ディーラーの Pon Power AS とのパートナーシップが締結されました。Cat の海洋部門は、燃料オプションの代替案の提供と、そのような運用目標と持続可能性目標のサポートに役立つパワートレイン統合の提供を視野に入れて、同時に GHG 排出量を削減しながら、船主の燃料効率向上を支援することに熱心に取り組んでいます。

2023 年 12 月、MAN Energy Solutions はアルファ・ラバル (スウェーデンの産業会社) と、MAN 4 ストローク エンジンおよび噴射技術向けのメタノール供給ソリューションを開発する契約を締結しました。これにより、2025 年までにすべての 4 ストローク タイプのエンジンをメタノール運転に変換できるようになります。

2022 年 8 月、Leisure 社、The Silent Yachts Company (すなわち、「Leiser」) は、静かに走行するゼロエミッションのモーター ヨットを製造するために Volvo Penta と提携しました。これらのイノベーションは、Leisers のエレガントなデザインと、排出量の削減に役立つボルボのハイブリッド電気モーターを組み合わせたものです。このプロジェクトは持続可能性ヨットの限界を押し広げ、将来何が期待されるのかについての洞察を私たちに与えてくれます。

2023 年 3 月、Strategic Marine は Caterpillar ディーラーである Trakindo と提携して 100 台の Cat C32 エンジンを購入しました。これらは、選択触媒還元装置を追加することで IMO III 準拠のシステムに簡単に変換できるように設計されています。

2023 年 7 月、カミンズはパプア ニューギニア、オーストラリア、ニュージーランド、太平洋諸島からシンガポール、マレーシア、フィリピン、インドネシアに海洋オーバーホール サービス ソリューションを導入しました。このサービス ソリューションは、この繁栄する海事業界で競争力を維持しながら、艦隊のパフォーマンスを向上させることを目的としています。カミンズ モデル K19M/D、K38M、K50M エンジンを搭載した船舶のさまざまな予算に応えるため、この新製品は包括的なエンジン オーバーホール サービスを提供します。

2023年7月、現代HD重工業は独自の技術とノウハウを活用し、来年末までにアンモニアを燃料とする中型船舶用エンジンを開発すると発表した。これらのエンジンは、ドイツのMAN Energy SolutionsおよびWinterthur Gas Ltd.と提携して開発および生産されます。ディーゼル – WinGD (中国)。

2022 年 4 月の新しい X15 船舶用エンジンの導入に伴い、カミンズ社は、強制 ABS、BV、RINA、および DNV 認証の費用対効果が高く、多数の安全基準を満たすように設計された燃料効率の高いエンジンを提供してきました。このエンジンの出力範囲は 450 ~ 600 HP (336 ~ 447 kW) で、このカテゴリで最高の出力密度となり、重量は連続用途 (3800 ポンド) で 1724 kg です。この拡大により、海洋オーバーホール サービス ソリューションが提供される国の数は 8 か国に増加しました。シンガポール、マレーシア、フィリピン、インドネシアにパプアニューギニア、オーストラリア、ニュージーランド、太平洋諸島が加わった。船舶所有者向けのこのサービスは、船舶のパフォーマンスを向上させ、急速に拡大する海事市場で船舶所有者を競争力のある立場に置くことを目的としています。この製品は、カミンズ モデル K19M/D、K38M、K50M を搭載したあらゆる予算範囲の船舶に対して、手頃な価格帯で汎用エンジンのオーバーホールも提供します。

2022 年 3 月、Cummins Inc. はハイブリッド対応パッケージ範囲に B4.5 船舶用発電機および推進エンジンを開発し、QSB6.7 および QSL9 電力線を超えて拡張しました。 B4.5 エンジンは堅牢で効率的な産業用エンジンをベースにしており、娯楽用と商業用の推進という 2 つの目的を持ち、追加の治療支援なしで IMO II、ST V、および ECD 2 規格に準拠しています。出力範囲 102 ~ 250 馬力 (76 ~ 186 kW) の強力で軽量なエンジン。

船舶用エンジン市場セグメンテーション:

船舶用エンジン燃料の見通し

船舶エンジンの出力評価の見通し

- 最大 1000 kW

- 1000 ~ 4000 kW

- 4000 kW 以上

船舶エンジンの種類の見通し

船舶エンジン速度の見通し

船舶エンジンのストロークの見通し

マリン エンジン アプリケーションの見通し

船舶エンジンの地域別見通し

リ 北米 リ ヨーロッパ - ドイツ

- ロシア

- イタリア

- フランス

- スペイン

- 英国

- ヨーロッパのその他の地域

リ アジア太平洋 - 中国

- 日本

- インド

- オーストラリアとニュージーランド

- 韓国

- アジア太平洋地域のその他の地域

リ 中東および中東アフリカ - トルコ

- 南アフリカ

- GCC 諸国

- 中東およびその他の地域アフリカ

リ ラテンアメリカ - ブラジル

- メキシコ

- アルゼンチン

- ラテンアメリカのその他の地域