機能サービスプロバイダー市場の概要

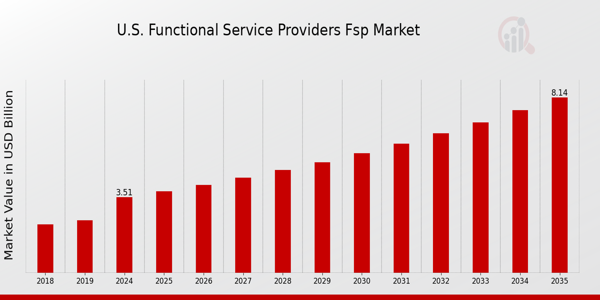

機能サービスプロバイダー市場規模は、2023 年に 142 億 6000 万米ドルと評価され、2024 年の 154 億 3000 万米ドルから 2032 年までに 277 億 6000 万米ドルに成長すると予測されており、予測期間 (2024 ~ 2032 年) 中に 8.68% の年間平均成長率 (CAGR) を示します。

市場の成長に寄与する要因は、研究開発投資の増加と臨床試験数の増加です。

出典: 二次調査、一次調査、MRFR データベースおよびアナリストのレビュー

2024 年 1 月: 第 I 相から第 IV 相までのあらゆる種類の臨床開発サービスを世界中の組織に提供する最も有名な臨床研究機関 (CRO) の 1 つであるパレクセルと、日本初の主要な非営利がん研究機関である日本がん研究財団 (JFCR) は 1 月 18 日、日本での腫瘍学の臨床試験へのアクセスを高めるための意図的な協力関係を発表しました。契約に従い、JFCRはパレクセルのグローバル・サイト・アライアンス・ネットワークと提携し、同ネットワークを腫瘍学の臨床試験にとって理想的な拠点とし、日本の患者ががん研究に参加する機会を増やすことになる。パレクセルは、JFCRの知識を利用して、簡素化された患者募集と研究開始に続き、日本の標準治療とより整合性の高い実践を構築し、承認プロセスをガイドする治験依頼者を支援する。パレクセルのコーポレートバイスプレジデント兼日本本部長の三木成弘氏は、世界的な傾向と一致して、日本でもがんの有病率が増加すると予想されていると述べた。

同氏はさらに、同社はJFCRがパレクセルのサイト・アライアンス・ネットワークに参加し、障壁を取り除き、日本の患者の人生を変える可能性のある治療へのアクセスを強化するために協力することを見据えていると付け加えた。 115 年以上の経験を持つ JFCR は、がん治療に特化した日本最大かつ初の医療会社です。同社は、機能横断的な最先端の研究施設、総合的ながんセンター、そしてケアを受けている膨大な数の患者で有名です。 JFCRの治療知識とパレクセルの臨床研究経験を組み合わせることで、両組織は日本におけるがん治療の選択肢を拡大しながら、腫瘍学研究で過小評価されがちな日本人患者を効果的に任命できるようになる。 JFCRがん研究所病院病院長、FRCSの医学博士、佐野武志氏は、JFCRとパレクセルは、スポンサーが日本で治験を実施できるようにし、これらの患者が革新的な臨床研究にアクセスできることを保証するという共通の危機感によって形成されたこの意図的な協力関係を結んだと述べた。

機能サービス プロバイダーの市場動向

特にバイオ医薬品およびバイオテクノロジー業界における研究開発投資の増加により、世界市場で機能サービスプロバイダー (FSP) のニーズが生じています。調査によると、大手バイオ医薬品企業による FSP の使用は年間 13% 以上で増加しています。これらのサービスプロバイダーは、バイオ医薬品およびバイオテクノロジー企業に研究および開発を行うスタッフを提供しています。開発プロジェクト。これらの企業には、高度な資格を持つ研究員、データ マネージャー、研究コーディネーター、医療モニター、その他の関連スタッフによるサポートが提供されています。バイオ医薬品およびバイオテクノロジー企業は継続的な研究に重点を置き、新しい技術やプロセスの開発と導入に取り組んでいます。平均して、バイオ医薬品企業は 1 つの新薬の開発に約 26 億米ドルを投資します。米国のバイオ医薬品業界は、30 年以上にわたりバイオ医薬品製造の世界的リーダーであり続けています。

さらに、近年、さまざまな薬剤や処置に関する臨床試験が大幅に増加しています。臨床試験は新薬の研究開発にとって依然として重要であり、年々複雑化しています。臨床研究が長期化するにつれて、医薬品開発のコストは上昇し続けるでしょう。臨床試験の成功率は主に、開発中の医薬品または製品と試験の段階によって異なります。最近の研究では、フェーズ I から承認まで進む医薬品はわずか約 9% であることがわかりました。

さらに、FSP は治験管理、臨床モニタリング、データ管理、統計プログラミング、生物統計、メディカルライティング、ライフサイクルの安全性と規制業務などのソリューションを提供します。臨床試験は時間と費用がかかるという性質と、高い作業負荷によって引き起こされる問題により、FSP の人気が高まっています。これらのプロバイダーは企業の時間を節約し、運用コストを削減します。これにより、企業は管理や品質を犠牲にすることなく、固定費を変動費に変えることができます。

そのため、バイオ医薬品およびバイオテクノロジー分野での研究開発活動の急増は、臨床試験の複雑で高価な性質と相まって、機能サービスプロバイダー (FSP) の需要を高めています。 FSP は、熟練した労働力、多様なソリューション、コスト効率を提供することで、バイオ医薬品/バイオテクノロジー企業が研究を合理化し、研究開発コストを最適化し、最終的に革新的な医薬品をより迅速に市場に投入できるようにします。

機能サービスプロバイダーの市場セグメントに関する洞察

機能サービス プロバイダーの市場タイプに関する洞察

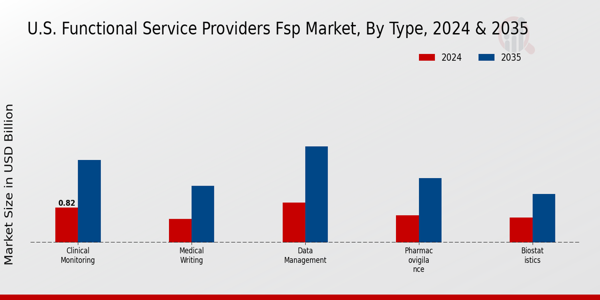

タイプに基づいて、機能サービスプロバイダー市場は、臨床モニタリング、メディカルライティング、データ管理、ファーマコビジランス、生物統計、プログラミング、研究デザインなどに分割されています。臨床モニタリング部門は2022年に市場シェア26.47%で最大の市場を占めた。臨床モニタリングは、臨床試験の進行状況を監督し、プロトコル、SOP、および臨床試験の規制に従って臨床試験が確実に実施、記録、報告されるようにする行為です。 FSP は、臨床研究員や臨床試験管理者などの訓練を受けた専門家に、オンサイトおよび臨床試験のサポートを提供します。遠隔監視訪問して結果を提供します。さらに、医療コミュニケーションは、臨床開発における製品の規制上の成功をサポートするために重要です。臨床試験の複雑さは、分子または医療機器に関する明確な文書に変換する必要があり、このような文書を作成することをメディカル ライティングと呼びます。

したがって、効果的な臨床試験は、専門家のモニタリング、透明性の高いコミュニケーション、熟練した医療文書間の共同作業に依存し、製品開発の成功への道を切り開き、市場での FSP の需要を促進します。

機能サービス プロバイダーの市場段階に関する洞察

段階に基づいて、機能サービスプロバイダー市場は臨床開発と承認後に分割されています。臨床開発は2022年に最大の市場シェアを保持し、予測年(2023年から2032年)中に最も急成長したセグメントでした。この部門の成長にプラスに寄与する要因は、バイオ医薬品、バイオテクノロジー、製薬会社による研究開発への投資の増加であり、新薬発見のための臨床開発、最先端の技術、革新的なアプローチ、承認後サービスを提供するための専門家の指導をアウトソーシングする機能的サービスプロバイダーへの需要を生み出すことになります。アメリカ製薬研究製造業者 (PhRMA) によると、2020 年に、ブリストル マイヤーズ スクイブ カンパニー (米国)、アッヴィ (米国)、ファイザー社 (米国)、ノバルティス AG (スイス) などの PhRMA 会員企業は、研究開発に 911 億米ドルを投資しました。

図 2: 機能サービス プロバイダー市場、段階別、2023 年および 2023 年2032 (10 億米ドル)

出典: 二次調査、一次調査、MRFR データベースおよびアナリストのレビュー

機能サービス プロバイダーの市場アプリケーションに関する洞察

アプリケーションに基づいて、機能サービスプロバイダー市場は、バイオ医薬品企業、バイオテクノロジー企業、医療機器企業、研究センターおよび学術機関に分類されています。バイオ医薬品企業は2022年に最大の市場シェアを保持し、2022年から2032年にかけて最高のCAGRを記録すると予想されています。これは、バイオ医薬品業界における研究開発投資の増加が新薬やその他の医療製品のイノベーションにつながり、学術機関への研究資金の増加がこの分野の成長をさらに促進していることなどの要因によるものです。米国国立衛生研究所 (NIH) は、2022 年に研究目的で 42 億米ドルの資金提供を受けました。これは、2019 年と比較して 7% 増加しました。

機能的サービス プロバイダーの市場地域に関する洞察

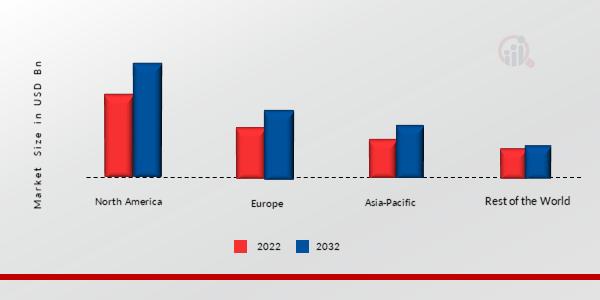

この調査では、地域ごとに市場を北米、ヨーロッパ、アジア太平洋、および世界のその他の地域に分類しています。北米は、IQVIA (米国)、Parexel (米国)、Labcorp Drug Development (米国) などの地域の活発な業界プレーヤーの存在、発展した医療インフラ、および多数の臨床試験により、北米市場の成長を推進しており、2022 年に 42.64% の最大の市場シェアを占めました。 ClinicalTrials.gov によると、2021 年 10 月までに世界中で 393,739 件の臨床研究が登録されており、そのうち 127,129 件(32%)が米国で行われました。さらに、全世界で合計 60,947 件の採用調査が記録され、そのうち 34% が米国に拠点を置いていました。

さらに、調査対象となった主な国は、米国、カナダ、ブラジル、ドイツ、フランス、英国、イタリア、スペイン、中国、インド、日本、韓国、オーストラリアです。

図 3: 地域別の機能サービス プロバイダー市場、2023 年および 2023 年2032 (100 万米ドル)

出典: 二次調査、一次調査、MRFR データベースおよびアナリストのレビュー

ヨーロッパでは、広範な臨床研究をサポートするよく発達した医療インフラのおかげで、予測期間中に市場が大幅に成長すると予想されています。欧州医薬品庁 (EMA) などの規制機関の厳格さにより、製品承認の可能性を高めるための専門知識を提供する FSP サービスへの需要が高まっています。 EMA によると、欧州連合 (EU) 諸国では毎年約 4,000 件の臨床試験が行われています。さらに、WHOによると、2020年5月時点で臨床試験数が多い上位10カ国のうち、ドイツ、英国、フランスがそれぞれ4位、5位、7位を占めた。さらに、ドイツの機能サービス プロバイダー市場は 2022 年に最大の市場シェアを保持し、英国の機能サービス プロバイダー市場はヨーロッパ地域で最も急成長している市場です。

アジア太平洋地域の市場は急速に成長すると予測されており、臨床試験を実施するのに好ましい環境です。 APAC地域は、患者数の多さ、治験実施コストの削減、有利な規制政策などのさまざまな要因により、治験実施のホットスポットとなっています。 Pharma Intelligence UK Limited (英国) によると、2021 年にはアジア太平洋 (APAC) 地域が世界の臨床試験活動の 50% を占めました。さらに、APAC では、2021 年には中国が 45% を占め、次いで日本 (21%)、韓国 (13%)、オーストラリア (11%)、インド (10%) でした。さらに、中国の機能サービスは、ers 市場は 2022 年に最大の市場シェアを保持し、アジア太平洋地域で最も急成長している市場です。

機能サービスプロバイダー市場の主要な市場プレーヤーと競合に関する洞察

グローバルな機能サービス プロバイダー (FSP) 市場は、多くの国際的、地域的、地元のプレーヤーの存在によって特徴付けられます。研究開発投資の増加、臨床試験数の増加、運用コストの削減とサービス品質の向上、医薬品開発における FSP アウトソーシングの増加により、FSP 市場は儲かります。リーチを拡大し、運営コストを最適化するために、大手企業は自社製品に対する政府機関からの規制認可の取得に重点を置き、買収や製品の発売に重点を置いて相当な市場シェアを獲得しています。

市場プレーヤーの成長は、市場の状況、政府の支援、業界の発展に依存します。したがって、機能的なサービスプロバイダーは、地理的な拡大とサービスの改善に重点を置く必要があります。国際的なプレーヤーが市場を支配していますが、市場シェアが小さい地域および外国のプレーヤーも世界の FSP 市場で大きな存在感を持っています。

IQVIA Inc. (米国) は、高度な分析、テクノロジー ソリューション、臨床研究サービスのプロバイダーです。臨床開発戦略、予測および処方分析、治療上の専門知識、患者維持サービスなど、幅広いソリューションを提供します。同社は、世界中の消費者の健康、バイオ医薬品、医療技術業界に対応しています。さらに、世界約 100 か国で 70,000 人を超える専門家を雇用しています。さらに、同社は 2020 年 2 月に、臨床試験と研究の選択肢を増やすために Avacare Clinical Research Network を立ち上げました。 Avacare Network は、臨床試験を加速し、治療コストを削減し、消費者の要件に合わせて研究を進めることが期待されています。

機能サービスプロバイダー市場の主要企業には以下が含まれます。

- IQVIA Inc. (米国)

リ Laboratory Corporation of America Holdings (米国) リ Parexel International Corporation (米国) - Icon Plc (アイルランド)

- PPD Inc. (米国)

- Quanticate International Limited (英国)

- BioPoint Inc. (米国)

- RHO, Inc.(米国)

- 無錫 AppTec Co., Ltd. (中国)

- KPS Life, LLC (米国)

機能サービス プロバイダー業界の発展

2021 年 10 月: Rho, Inc. は、ダッソー・システムズの会社である Medidata (US) と提携して、臨床試験プラットフォームを強化しました。この戦略的パートナーシップは、分散型試験におけるクロスドメインおよびクロススタディデータの迅速なレポートを提供することを目的としています。

2019 年 8 月: Laboratory Corporation of America Holdings (米国) は、製薬およびバイオテクノロジーの顧客向けに検査データ管理機能サービス プロバイダーを立ち上げました。このリリースされた製品は、企業がコストを最適化し、業務を合理化し、調整を改善できるよう支援することを目的としています。

2019 年 6 月: Quanticate International Limited (英国) は、専用のファーマコビジランス (PV) およびリスク管理サービスを提供する QVigilance を立ち上げました。 QVigilance は、臨床試験から準拠したファーマコビジランス システムの確立まで中小企業をサポートすることを目的としています。

2019 年 5 月: 無錫 AppTec Co., Ltd. (中国) は、臨床開発のための生体認証サービスを強化するために Pharmapace (米国) を買収しました。この買収により、新しいサービスが追加され、FSP 製品パイプラインがさらに強化されました。

機能サービス プロバイダーの市場セグメンテーション

機能サービス プロバイダーの市場タイプの見通し

- 臨床モニタリング

- メディカルライティング

- データ管理

- ファーマコビジランス

- 生物統計

- プログラミング

- 研究デザイン

- その他

機能サービス プロバイダーの市場段階の見通し

機能サービス プロバイダー市場アプリケーションの見通し

- バイオ医薬品企業

- バイオテクノロジー企業

- 医療機器企業

- 研究センターと学術機関

機能サービスプロバイダー市場の地域別見通し

北アメリカ br

ヨーロッパ br

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ヨーロッパのその他の地域

アジア太平洋 br

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋地域

その他の国 br