世界の金属鋳造市場の概要

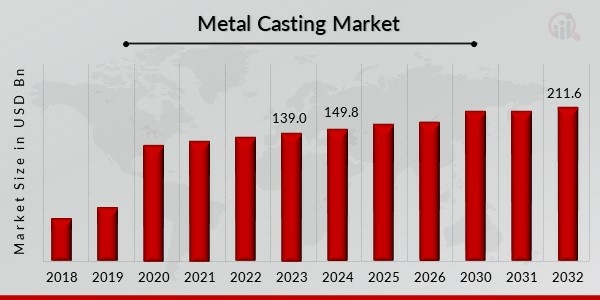

金属鋳造市場規模は、2023 年に 1,390 億米ドルと推定されています。金属鋳造業界は、2024 年の 1,498 億米ドルから 2032 年までに 2,116 億米ドルに成長すると予測されており、予測期間 (2024 ~ 2032 年) 中に 4.40% の年平均成長率 (CAGR) を示します。自動車業界のアルミニウム需要の高まりと主要な最終用途産業の拡大が、市場の成長を促進する主要な市場原動力となっています。

出典: 二次調査、一次調査、MRFR データベースおよびアナリストのレビュー

金属鋳造市場の動向

切り抜き金型と金属鋳造を使用することで、さまざまな業界の製品の製造に必要な任意の 3D 金属形状を作成できます。電車の車輪や車両の部品のほか、街灯の柱やバスのペダルなどにも使われています。中国、インド、米国が金属鋳造のトップサプライヤーです。鋳造は、多くの製品の製造において典型的に不可欠なステップです。さまざまな部品の鋳造は、耐久財の 90% 以上の生産に使用されています。防衛、農業、石油、石油などの追加産業もいくつかあります。自動車、建設、鉱業の分野に加え、ガス、航空宇宙、鉄道、医療、運輸など、さまざまな部品の製造における金属鋳造の用途は多岐にわたります。

さらに、ダイメタル鋳造のいくつかの従来の方法は、3D プリンティングとして知られる積層造形の成長に取って代わられるでしょう。金型鋳造への投資と比較して、3D プリントは、より強力で実物に近い結果を生み出します。電力ベースの積層造形技術を使用して、あらゆる形態のシリコーン、複合材料、金属、プラスチック、砂を印刷できるようになりました。これにより、メーカーは、柔軟な設計、迅速なプロトタイピング、廃棄物の最小化、軽量で強力な部品、簡単なアクセス、および金属鋳造の需要を制限しているコスト効率を実現できます。

したがって、製造業からの需要の増加により、近年、世界中で金属鋳造市場の CAGR が拡大しています。

しかし、技術の進歩、混乱、消費者の嗜好の変化、可処分所得の急速な成長が、金属鋳造市場の収益成長を促進すると予想されています。

特に、2022 年 11 月にポスコが浦項と光陽の 2 つの製鉄所が鉄鋼業界の持続可能な発展促進における賞賛に値する役割を認定されたと発表しました。これは、環境、社会、ガバナンスの目標を達成するために適切に管理されている、これらの施設のたゆまぬ努力の素晴らしい証拠です。

スイスのシャフハウゼンに本拠を置く GF の GF Casting Solutions は、2022 年 5 月にメキシコのメキシコシティにある Bocar Group と契約を締結し、北米、ヨーロッパ、アジアで持続可能なモビリティを目指す顧客向けに新しいテクノロジーとサービスを開発および投資しました。

金属鋳造市場セグメントに関する洞察

金属鋳造材料の種類に関する洞察

材料タイプ、鋳鉄、アルミニウム、ステンレス鋼、亜鉛、マグネシウムに基づいた金属鋳造市場セグメンテーション。鋳鉄産業が総収入に最も貢献した。ロストフォーム鋳造または砂型鋳造に使用される鋳鉄は、炭素、シリコン、マンガン、およびリンや硫黄を含むその他の不純物の混合物です。鋳鉄は、その低い融点、鋳造性、良好な流動性、機械加工性、変形抵抗、耐摩耗性などの特性により、機械、パイプ、自動車用工業部品、ギアボックスケース、シリンダーヘッドなどにも使用されており、これらは金属鋳造市場の収益に大きく貢献しています。

図 1: 金属鋳造市場、材料タイプ別、2023 年および2032 (10 億米ドル) strong出典: 二次調査、一次調査、MRFR データベースおよびアナリスト レビュー

strong出典: 二次調査、一次調査、MRFR データベースおよびアナリスト レビュー

2022 年 6 月:

金属鋳造プロセスに関する洞察

プロセスに基づく金属鋳造市場セグメンテーションには、砂型鋳造、ダイカスト、シェルモールド鋳造、重力鋳造、真空鋳造が含まれます。 2021 年の収益シェアでは、砂型鋳造が 1 位となりました。鋳造法により工具のコストが削減され、スクラップのリサイクルが可能になると同時に、さまざまなサイズの金属部品で複雑なデザインを構築できるようになります。砂型鋳造は、エアコンプレッサーのピストン、インペラ、ブロワー、ベアリング、カム、エンジン オイル パン、ギア、バルブ、ネジ ナット、鉱山機械部品の製造にも使用されます。これらのアプリケーションは、この部門の予想される収益成長をサポートする可能性があります。予測期間を通じて、ダイカスト部門は緩やかな収益成長が見込まれます。真空鋳造市場は、予測期間中に収益の面で緩やかな成長が見込まれています。この鋳造プロセスは自動車産業で広く採用されています。この鋳造技術を使用して、有用な部品の一部の限られたバッチが製造されます。したがって、これらのセグメントの発展の促進は市場の成長にプラスの影響を与えます。

金属鋳造最終用途産業に関する洞察

金属鋳造市場データは、最終用途産業から自動車および自動車産業に分かれています。交通、建築、交通建設、鉱山、設備および設備機械、消費財。 2021 年には、自動車および輸送部門が最大の収益シェアを獲得しました。金属鋳造部品の最大の市場は、世界の自動車分野です。自動車業界では、バス、乗用車、トラックなどの車両のさまざまな小型部品の製造のため、軽量ダイカストの需要が高まっています。さらに、航空機分野では、複雑で軽量、高張力の構造部品が必要とされています。アルミニウムとマグネシウムを使用したダイカストは、軽量で燃料効率の高い航空機の生産を促進します。多くのアプリケーションと自動車業界の急速な拡大により、この部門の収益成長が促進されると予想されます。

金属鋳造地域に関する洞察

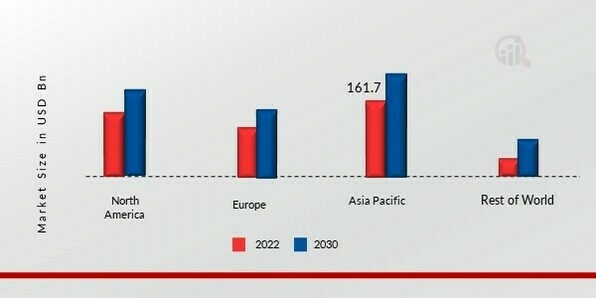

この調査では、地域ごとに、北米、ヨーロッパ、アジア太平洋、その他の世界の市場に関する洞察が提供されます。アジア太平洋地域の金属鋳造市場は2022年に1,452億3,000万米ドルを占め、調査期間中に大幅なCAGR成長を示すと予想されています。市場全体の45.80%を占めた。アジア太平洋地域は、低コストで熟練労働者が存在するという特徴があるため、製造業者が生産施設を設置するのに最も有利な地域です。さらに、中国の金属鋳造市場が最大の市場シェアを占め、インドの金属鋳造市場はアジア太平洋地域で最も急速に成長している市場でした

さらに、市場レポートで調査された主要国は、米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、ブラジルです。

図 2: 2023 年の地域別金属鋳造市場シェア (%)  出典: 二次調査、一次調査、MRFRデータベースとアナリストのレビュー

出典: 二次調査、一次調査、MRFRデータベースとアナリストのレビュー

ヨーロッパの金属鋳造市場は 2 番目に大きな市場シェアを占めています。産業分野の拡大や物流事業の拡大により、欧州全土で商用車の需要が高まっています。これは、市場拡大の重要な推進力の 1 つとなります。さらに、ドイツの金属鋳造市場が最大の市場シェアを保持し、英国の金属鋳造市場は欧州地域で最も急成長している市場でした。

北米の金属鋳造市場は、予測期間を通じて安定した収益成長が見込まれています。農業や建設で使用される重機をはじめ、自動車、トラック、エンジン、鉄道車両などはすべて金属鋳物で加工されており、その重要な要素となっています。さらに、米国の金属鋳造市場が最大の市場シェアを保持し、カナダの金属鋳造市場はこの地域で最も急成長している市場でした。

金属鋳造の主要市場プレーヤーとその企業競合に関する洞察

主要な市場プレーヤーは製品ラインを増やすために研究開発に多額の資金を投じており、これにより金属鋳造市場はさらに成長するでしょう。また、市場参加者は、新製品の発売、契約合意、合併と買収、投資の増加、他の組織との協力などの主要な市場開発を通じ、世界的な展開を拡大するためにさまざまな戦略的取り組みを行っています。金属鋳造業界の競合企業は、競争が激化し、市場が拡大する環境で事業を拡大し、生き残るために、コスト効率の高いアイテムを提供する必要があります。

金属鋳造業界のメーカーが顧客に利益をもたらし、市場分野を拡大するために採用する主なビジネス戦略の 1 つは、営業コストを削減するために現地で製造することです。近年、金属鋳造業界は最も重要な利点のいくつかを伴う成果をもたらしてきました。 Alcast Technologies、Dynacast、ArcelorMittal、POSCO、Reliance Foundry Co. Ltd などの金属鋳造市場の主要企業は、研究開発活動に投資することで市場の需要の拡大に努めています。

Dynacast、精密に製造された金属コンポーネントの国際的なメーカーである Dynacast は、Form Technologies 会社です。独自のダイカストプロセスを活用することで、自動車、家電、ヘルスケアなどのさまざまな業界に信頼性の高いソリューションを提供しています。 Dynacast の高精度ダイカスト部品の製造には、亜鉛、アルミニウム、マグネシウムが使用されています。これらのパーツのサイズについて言えば、手のサイズからほとんど何もないまで言ってみましょう。確かに、非常に見にくいコンポーネントがいくつかあります。

また、POSCO (元々は浦項鉄鋼会社として知られていました) は、世界トップクラスの鉄鋼メーカーの 1 つです。同社では、コイル、プレート、線材、電気シート、ステンレス鋼などの熱間および冷間圧延鋼製品を年間 2,600 万トン以上生産しています。韓国の造船、自動車、家電産業はポスコが生産する鉄鋼の約72%を使用している。残りの 26% は他の約 60 か国に輸出されます。また、ポスコは多数の国際的な合弁事業や子会社を運営しています。それ以来、同社は他の鉄鋼メーカーとの提携の発展に注力し、付加価値のある鉄鋼製品の品揃えを拡大し、合弁事業や不良企業から撤退してきました。ポスコは中国でも急速に拡大しています。

Endurance Technologies Limited は、2020 年 6 月 30 日にイタリアの自動車部品メーカー Grimeca Srl の買収を完了しました。証券取引所への提出書類の中で、Endurance は、株式価値の最大 100% に相当する残りの持分を取得したことを明らかにしました。約 245 万米ドル、または 225 万ユーロ相当。

Kutes はトルコに本拠を置く人気の金属鋳造会社で、トゥルキエ・シナイ・カルキンマ・バンカシ (TSKB) と欧州復興開発銀行 (EBRD) の資金提供によりエネルギー効率の向上を図る計画です。 TSKBは、EBRDリスク共有フレームワーク(RSF)に基づいて、キルクラレリとエディルネにある26MWに相当する2つの太陽光発電所を建設するために1,540万ユーロ相当の融資をクテスに提供した。この画期的な動きにより、EBRD は TSKB から信用リスクを半分だけ負担し、トルコの金属産業事業における環境に優しいプログラムへの取り組みを示しています。

金属鋳造市場の主要企業には以下が含まれます

金属鋳造業界の発展

BP が将来管理するノーザン エンデュランス パートナーシップ (NEP) は、エクイノールが National Grid、Shell、Total と共同で 2020 年 10 月に創設しました。その目的は、英国北海のオフショア CO2 輸送および貯蔵施設を建設することです。

2021 年 2 月、クリアレイクは、Newfold Digital が設立され、Endurance International Group が Web.com および Siri の関連会社との戦略的投資取引とともに完了したと発表しました。

さらに、2023 年 7 月に、American Foundry Society (AFS) は、CO2 の利用を強化することを目的としたプログラムの開始を報告しました。金属鋳造における積層造形。このプログラムは「AM for Metal Casting」と呼ばれ、積層造形技術によって製品とプロセスを改善しようとする金属鋳造業者を対象としています。

2020年12月、Ryobi Aluminium Casting (UK) Ltdは、2023年以降の新型ハイブリッド車向けにクラッチとトランスミッションケースを年間15万で生産できる電動ドライブトレインに焦点を当てた新興トランスミッションサプライヤーと数百万ポンドの大型契約を新たに確保しました。

2020 年 6 月、Endurance Technologies Limited はイタリアの自動車部品メーカーである Grimeca Srl の買収を完了しました。エンデュランスは証券取引所への提出書類の1つで、グリメカの株式は225万ユーロ(約245万ドル)で100%所有されていると報告した。

一方、2022年11月、ポスコは、浦項と光陽にある同社製鉄所の2工場が、鉄鋼産業の持続可能な発展を支援する取り組みに対して感謝状を受け取ったと報告した。この優れた成果は、工場の管理が流暢に環境、社会、企業のベストマネジメントプラクティス(ESG)ポリシーの管理にしっかりと統合されていることを強調しています。

アルコアコーポレーションは2022年7月、カナダのデシャンボー製錬所に標準インゴットの鋳造能力を向上させるプロジェクトを建設すると発表した。この製錬所の銘板生産能力は年間 287,000 トンのアルミニウムです。

金属鋳造市場のセグメント化

金属鋳造材料のタイプの見通し

リ 鋳鉄 リ

アルミニウム リ

ステンレススチール リ

亜鉛 リ

マグネシウム

金属鋳造プロセスの見通し

リ 砂型鋳造 リ

ダイカスト リ

シェルモールド鋳造 リ

重力キャスト リ

真空鋳造

金属鋳造最終用途産業の見通し

リ 自動車および自動車交通機関 リ

建物と建物建設 リ

マイニング リ

設備と機器マシン リ

消費財

金属鋳造地域の見通し

リ 北米

リ ヨーロッパ

リ ドイツ リ

フランス リ

イギリス リ

イタリア リ

スペイン リ

ヨーロッパのその他の地域

リ アジア太平洋

リ 中国 リ

日本 リ

インド リ

オーストラリア リ

韓国 リ

オーストラリア リ

その他のアジア太平洋地域

リ その他の国