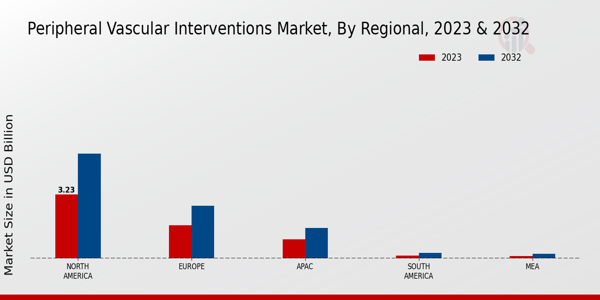

末梢血管介入市場 概要

MRFRの分析によると、末梢血管介入市場の規模は2024年に119.06億米ドルと推定されました。末梢血管介入業界は、2025年に123.66億米ドルから2035年には180.59億米ドルに成長すると予測されており、2025年から2035年の予測期間中に年平均成長率(CAGR)は3.86を示します。

主要な市場動向とハイライト

末梢血管介入市場は、技術の進歩と患者の意識の高まりにより、 substantialな成長が期待されています。

- 技術の進歩は、特に北米において末梢血管介入の効果と安全性を向上させています。末梢血管疾患に対する患者の認識の高まりが、アジア太平洋地域における革新的な治療オプションの需要を促進しています。アンジオプラスティは依然として最大のセグメントであり、ステンティングは市場で最も成長が早いセグメントとして浮上しています。末梢血管疾患の発生率の上昇と先進的治療法に対する規制の支援が、市場の成長を促進する主要な要因です。

市場規模と予測

| 2024 Market Size | 119.06 (米ドル十億) |

| 2035 Market Size | 180.59 (米ドル十億) |

| CAGR (2025 - 2035) | 3.86% |

主要なプレーヤー

メドトロニック(米国)、ボストン・サイエンティフィック(米国)、アボット・ラボラトリーズ(米国)、B.ブラウン・メルスンゲンAG(ドイツ)、テルモ株式会社(日本)、クック・メディカル(米国)、カーディナル・ヘルス(米国)、フィリップス(オランダ)、ジョンソン・エンド・ジョンソン(米国)