Laisser un commentaire

Request Free Sample

×

Aperçu du marché mondial de la gestion thermique :

La taille du marché de la gestion thermique était évaluée à 10 736,208 millions de dollars en 2023. Le secteur du marché de la gestion thermique devrait passer de 1 2 016,38048 millions de dollars en 2024 à 25 343,2 millions de dollars d’ici 2032, affichant un taux de croissance annuel composé (TCAC) de 9,78 % au cours de la période de prévision (2024 - 2032). L'adoption croissante de l'IoT dans la robotique, la transition vers les robots domestiques et l'introduction de technologies intuitives dans les solutions robotiques sont les principaux moteurs du marché qui améliorent la croissance du marché de la gestion thermique.

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Tendances du marché de la gestion thermique

-

Demande croissante pour la croissance du marché des technologies de dissipation thermique de pointe

Pour transmettre la chaleur, les matériaux d'interface thermique doivent avoir une caractéristique de force de compression qui peut s'adapter à la fois au composant générant la chaleur et au châssis ou au dissipateur thermique utilisé pour la disperser. Lors du fonctionnement, les composants électroniques génèrent de la chaleur. L'utilité et la fiabilité de ces éléments sont déterminées par la manière dont ils contrôlent leurs systèmes de génération de chaleur et de refroidissement. Lorsque les températures montent trop haut, il doit exister un moyen de transférer la chaleur des composants vers un dispositif de dissipation de chaleur, tel qu'une plaque de refroidissement liquide, un châssis ou un dissipateur thermique conventionnel.

Par exemple, la fiabilité et la durée de vie des composants du circuit imprimé (PCB) en souffriraient si le PCB disposait d'un moyen de transfert de chaleur. Dans des circonstances graves, ils peuvent fondre ou subir des dommages. Ces raisons conduisent à l’utilisation de systèmes de dissipation thermique comme composants de gestion thermique. Ainsi, ce facteur détermine le TCAC du marché de la gestion thermique.

Le nombre d'appareils connectés a également augmenté rapidement ces dernières années en raison de l'acceptation croissante de l'Internet des objets (IoT). Cette technologie permet la communication entre des objets ou entre des objets et des personnes via Internet et des protocoles IP. Par exemple, Cisco prédit que d’ici 2023, il y aura 29,3 milliards d’appareils en réseau. Étant donné que la plupart des appareils IoT (appareils portables, systèmes de maison intelligente, etc.) ont des facteurs de forme si petits, les techniques de gestion thermique active telles que le refroidissement liquide ou les ventilateurs de refroidissement ne peuvent pas être utilisées. La clé pour minimiser la surchauffe des composants cruciaux de ces dispositifs est la mise en œuvre de techniques de gestion thermique passive au niveau de la carte combinée à l'optimisation des circuits.

L'un des principaux moteurs de la croissance du marché est l'expansion significative du secteur de l'électronique. À mesure que les processus de fabrication de produits électroniques grand public progressent, le besoin de produits plus petits avec des densités de puissance accrues augmente. Réduisez le flux thermique élevé créé par ces appareils, augmentant ainsi les besoins en technologie de gestion thermique.

Les technologies de refroidissement des puces ont progressé ces dernières années pour tenir compte de l'augmentation du flux de chaleur. Plusieurs entreprises se concentrent sur la création de solutions de refroidissement sophistiquées basées sur une technologie de transfert de chaleur multiphasique. Des technologies telles que les mécanismes d’impact des jets, les plaques froides et les chambres à vapeur thermique ont considérablement modifié l’avenir de ces systèmes. Ainsi, cet aspect devrait accélérer les revenus du marché de la gestion thermique à l’échelle mondiale.

Aperçu du segment de marché de la gestion thermique :

Informations sur les matériaux de gestion thermique

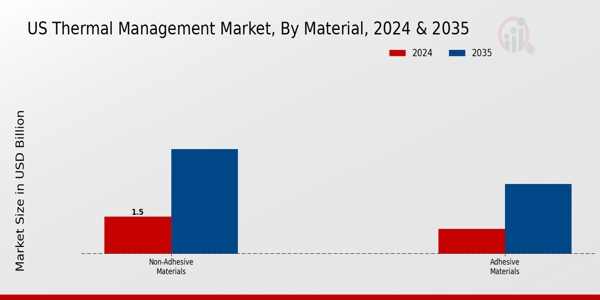

La segmentation du marché de la gestion thermique, basée sur les matériaux, comprend les matériaux adhésifs et non adhésifs. Le segment de la gestion thermique des matériaux non adhésifs détenait la part majoritaire en 2022, contribuant à environ 65 à 67 % des revenus du marché de la gestion thermique. Ces facteurs peuvent être attribués à leurs avantages, qui incluent leur limite d'absorption d'étourdissement mécanique, leur capacité à se remettre sous tension en réponse aux changements de température ambiante et leur adéquation à diverses applications nécessitant une gestion de la température.

Figure 1 : Marché de la gestion thermique, par matériau, 2022 et 2022 ; 2030 (milliards de dollars)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Informations sur la gestion thermique pour les utilisateurs finaux

En fonction de l'utilisateur final, la segmentation du marché de la gestion thermique comprend l'automobile, l'aérospatiale, l'électronique grand public, les serveurs et centres de données, l'aérospatiale et la défense, ainsi que la santé. L'L'électronique grand public a dominé le marché de la gestion thermique en 2022 et devrait connaître la croissance la plus rapide entre 2024 et 2032. L’industrie de l’électronique grand public devrait connaître le TCAC le plus élevé sur la période de mesure. Grâce aux progrès de l'industrie des gadgets, les composants peuvent être appliqués à des produits plus simples et plus sophistiqués.

Aperçu régional de la gestion thermique

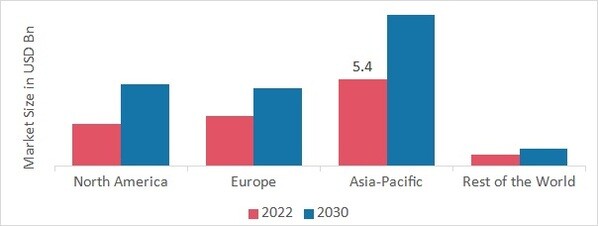

Par région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Le marché de la gestion thermique en Asie-Pacifique représentait 5,35 milliards de dollars en 2022. Le marché de la gestion thermique devrait croître au TCAC le plus élevé de 10,9 % en Asie-Pacifique au cours de la période projetée. L’expansion du marché de la gestion thermique dans la région Asie-Pacifique est attribuée aux industries florissantes de fabrication de puces dans des pays comme la Chine et la Corée du Sud. En outre, cette région connaît une augmentation de la demande d’automobiles et d’électronique grand public. Le besoin de systèmes de gestion thermique devrait également augmenter en raison des développements économiques et techniques dans la région Asie-Pacifique. De plus, le marché chinois de la gestion thermique détenait la plus grande part de marché, et le marché indien de la gestion thermique était le marché à la croissance la plus rapide dans la région Asie-Pacifique.

En outre, les principaux pays étudiés dans le rapport sur le marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : PART DE MARCHÉ DE LA GESTION THERMIQUE PAR RÉGION 2022 (%)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

En raison de l'augmentation des investissements dans l'innovation technique et de l'utilisation généralisée de la technologie de gestion thermique, la région nord-américaine devrait détenir la plus grande part de marché. Le siège régional de certains des principaux acteurs du marché, notamment Parker-Hannifin Corp., Advanced Cooling Technologies Inc., Honeywell International Inc. et Gentherm Inc., se trouve ici. L'un des principaux moteurs de l'expansion du marché est le secteur de l'électronique grand public en pleine expansion dans la région. Aux États-Unis, le secteur des technologies grand public devrait générer pour la première fois un chiffre d'affaires au détail supérieur à 505 milliards de dollars, selon une récente prévision du CTA. Les prévisions montrent une augmentation des ventes de 2,8 % en 2021, par rapport à la hausse remarquable de 9,6 % par rapport à 2020.

Le marché européen de la gestion thermique connaît une croissance significative. Il existe une demande croissante d’automobiles et de gadgets grand public. Le besoin général en systèmes de gestion thermique devrait également être motivé par les développements techniques et économiques européens. En outre, le marché allemand de la gestion thermique détenait la plus grande part de marché, et le marché britannique de la gestion thermique était le marché à la croissance la plus rapide dans la région européenne.

Acteurs et acteurs clés du marché de la gestion thermique Perspectives concurrentielles

Les principaux acteurs du marché investissent beaucoup d'argent dans la RD pour élargir leurs portefeuilles de produits, ce qui stimulera la croissance du marché de la gestion thermique. Avec des changements importants dans l'industrie, notamment le lancement de nouveaux produits, les accords contractuels, les fusions et acquisitions, l'augmentation des investissements et la collaboration avec d'autres organisations, les développements du marché entreprennent également diverses activités stratégiques pour étendre leur présence. Pour croître et rester sur un marché de plus en plus compétitif, les concurrents du secteur de la gestion thermique doivent proposer des produits abordables.

L'une des principales stratégies commerciales utilisées par les fabricants de l'industrie de la gestion thermique pour servir leurs clients et développer le secteur du marché est la fabrication locale afin de réduire les dépenses d'exploitation. Certains des avantages les plus importants récemment offerts à la médecine proviennent du secteur de la gestion thermique. La gestion thermique commercialise des acteurs majeurs tels que Honeywell International Inc., Aavid Thermalloy LLC., Vertiv Co., European Thermodynamics Ltd., Master Bond Inc., Laird PLC, Henkel AG Company, KGaA, Delta Electronics Inc., Advanced Cooling Technologies Inc., Dau Thermal Solutions Inc. et d'autres travaillent à l'expansion de la demande du marché de la gestion thermique en investissant dans des activités de recherche et développement.

Le siège social de la multinationale américaine Honeywell International Inc. se trouve à Charlotte, en Caroline du Nord. L'aérospatiale, les technologies du bâtiment, les matériaux et technologies de performance, ainsi que les solutions de sécurité et de productivité constituent ses quatre principaux secteurs d'activité. Quel que soit le carburant utilisé dans l'avion, Honeywell International Inc. et Reaction Engines Limited, une entreprise aérospatiale britannique, ont commencé à travailler ensemble en août 2022 pour développer une technologie de gestion thermique. Pour fournir des solutions durables de gestion thermique des avions, Honeywell et Reaction Engines adapteront la technologie spéciale d'échangeur de chaleur à microtubes de Reaction Engines et l'utiliseront dans divers systèmes Honeywell.

Le siège social de la multinationale américaine Honeywell International Inc. se trouve à Charlotte, en Caroline du Nord. Henkel a acheté Thermexit, une division de Nanoramic Labs spécialisée dans les matériaux de gestion de la chaleur, en septembre 2022. Avec cet achat, Henkel a amélioré sa position dans le secteur en pleine expansion des matériaux d'interface thermique (TIM).

Les entreprises clés du marché de la gestion thermique comprennent

• Honeywell International Inc.

• Aavid Thermalloy LLC.

• European Thermodynamics Ltd.

• Master Bond Inc.

• Automate Laird

• Henkel AG Entreprise

• KGaA

• Delta Électronique Inc.

• Advanced Cooling Technologies Inc.

• Dau Thermal Solutions Inc.

Développements de l'industrie de la gestion thermique

Juillet 2023 :

Juillet 2023 :

Juin 2023 :

Mai 2022 :

Octobre 2022 : pour offrir des services de maintenance, de réparation et de révision (MRO) pour les composants thermiques du Boeing 777, Collins Aerospace, un fournisseur de produits aérospatiaux et militaires, et Limco Airepair, une filiale en propriété exclusive de TAT, ont signé une prolongation de contrat. Les clients de Collins bénéficieront des services de TAT grâce à cet arrangement.

Segmentation du marché de la gestion thermique :

Perspectives des matériaux de gestion thermique

-

Matériaux adhésifs

-

Matériaux non adhésifs

Perspectives des utilisateurs finaux de gestion thermique

-

Automobile

-

Aéronautique

-

Électronique grand public

-

Serveurs et centres de données

-

Aérospatiale et défense

-

Soins de santé

Perspectives régionales de la gestion thermique

-

Amérique du Nord

-

États-Unis

-

Canada

-

Europe

-

Allemagne

-

France

-

Royaume-Uni

-

Italie

-

Espagne

-

Reste de l'Europe

-

Asie-Pacifique

-

Chine

-

Japon

-

Inde

-

Australie

-

Corée du Sud

-

Australie

-

Reste de l'Asie-Pacifique

-

Reste du monde

-

Moyen-Orient

-

Afrique

-

Amérique Latine

FAQs

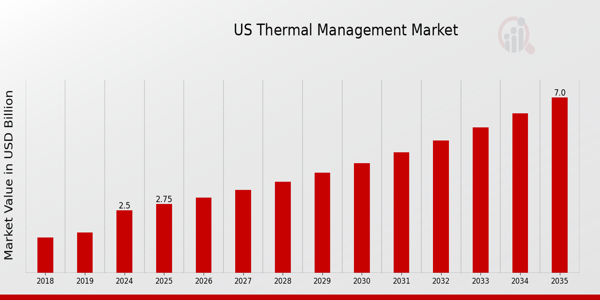

What is the current valuation of the US Thermal Management Market?

As of 2024, the US Thermal Management Market was valued at 1802.46 USD Million.

What is the projected market size for the US Thermal Management Market by 2035?

The market is projected to reach 4582.44 USD Million by 2035.

What is the expected CAGR for the US Thermal Management Market during the forecast period 2025 - 2035?

The expected CAGR for the market during the forecast period is 8.85%.

Which application segments are driving growth in the US Thermal Management Market?

Key application segments include Automotive, Consumer Electronics, and Telecommunications, with Automotive projected to grow from 540.37 to 1350.0 USD Million.

What are the leading companies in the US Thermal Management Market?

Prominent players include Honeywell International Inc, 3M Company, and General Electric Company.

How does the performance of the Thermal Management Market vary by end use?

In 2024, Electronics Cooling and Thermal Insulation were valued at 360.0 and 400.0 USD Million, respectively, indicating strong demand.

What materials are primarily used in the US Thermal Management Market?

The market utilizes various materials, including Metals, which were valued at 600.0 USD Million in 2024.

What technologies are prevalent in the US Thermal Management Market?

Active Cooling and Passive Cooling technologies are significant, with Passive Cooling projected to grow from 540.0 to 1300.0 USD Million.

What is the significance of thermal interface materials in the market?

Thermal Interface Materials were valued at 292.46 USD Million in 2024, highlighting their critical role in thermal management solutions.

How does the market's growth potential compare across different segments?

The market shows varied growth potential, with Heat Exchangers expected to rise from 450.0 to 1100.0 USD Million by 2035.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense