Aperçu du marché mondial des revêtements de verre

pLe marché des revêtements de verre était évalué à 1,34 milliard USD en 2023. L'industrie des revêtements de verre devrait passer de 1,63 milliard USD en 2024 à 6,58 milliards USD d'ici 2032, avec un taux de croissance annuel composé (TCAC) de 19,01 % au cours de la période de prévision (2024-2032). L'adoption croissante de technologies innovantes et le nombre croissant de projets de construction de bâtiments commerciaux écologiques sont les principaux moteurs de la croissance du marché.

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Tendances du marché des revêtements pour le verre

ul

-

L'adoption croissante des revêtements nanotechnologiques stimule la croissance du marché

pL'adoption croissante des revêtements nanotechnologiques stimule le TCAC du marché des revêtements pour le verre. La nanotechnologie a révolutionné le marché des revêtements pour le verre, permettant le développement de revêtements hautes performances dotés de fonctionnalités avancées. Ces revêtements offrent des propriétés exceptionnelles, telles qu'une meilleure résistance aux rayures, une durabilité accrue et une clarté optique supérieure. Ces revêtements sont conçus à l'échelle nanométrique, ce qui leur permet de former une fine couche transparente sur la surface du verre sans compromettre sa transparence. L'industrie automobile est pionnière dans l'adoption des revêtements nanotechnologiques. Les constructeurs automobiles intègrent ces revêtements pour améliorer l'apparence et les performances des pare-brise et des vitres. De plus, l'industrie électronique utilise des nanorevêtements pour améliorer la durabilité et la conductivité des substrats en verre utilisés dans les smartphones, les tablettes et autres appareils électroniques. L'utilisation de la nanotechnologie dans les revêtements du verre devrait se développer davantage grâce aux efforts continus de recherche et développement qui continuent de découvrir de nouvelles applications et de nouveaux avantages.

Face aux préoccupations croissantes en matière de durabilité environnementale et d'économie d'énergie, les industries adoptent des revêtements de verre qui améliorent les performances thermiques des vitres et autres surfaces vitrées. Ces revêtements contribuent à réduire la consommation d'énergie en minimisant le transfert de chaleur, réduisant ainsi les besoins excessifs en chauffage ou en climatisation. Le secteur de la construction, en particulier, a été un moteur important des revêtements de verre écoénergétiques. Les initiatives en matière de construction écologique et les réglementations strictes en matière d'efficacité énergétique ont accru la demande de revêtements de verre haute performance. De plus, l'industrie automobile adopte également des revêtements écoénergétiques pour améliorer la consommation de carburant des véhicules en allégeant la charge des systèmes de climatisation. Par conséquent, les constructeurs développent des revêtements innovants à faible émissivité et aux propriétés de réflexion solaire pour répondre à la demande de solutions écoénergétiques.

Une autre tendance importante sur le marché des revêtements pour verre est l'intérêt croissant pour les revêtements autonettoyants et antibuée. Ces revêtements sont conçus pour repousser la saleté, la poussière, l'eau et l'huile, réduisant ainsi les besoins de nettoyage et d'entretien fréquents. Dans l'industrie automobile, les revêtements autonettoyants ont gagné en popularité car ils améliorent la visibilité par mauvais temps, garantissant une conduite plus sûre. La demande de revêtements autonettoyants a également connu une forte hausse dans le secteur de la construction. Ces revêtements sont appliqués sur les fenêtres, les façades et les panneaux solaires pour préserver l'esthétique et améliorer l'efficacité énergétique. D'autre part, les revêtements antibuée trouvent des applications dans les lunettes, les miroirs et les équipements de salle de bain, offrant aux utilisateurs des surfaces claires et sans buée. La préférence croissante des consommateurs pour un entretien simple et pratique favorise l'adoption de revêtements autonettoyants et antibuée dans divers secteurs.

Le marché des revêtements pour verre connaît une croissance rapide, portée par la demande croissante de solutions écoénergétiques, de revêtements autonettoyants et antibuée, et de revêtements basés sur la nanotechnologie. Ces tendances reflètent l'accent mis par l'industrie sur la résolution de défis clés tels que la consommation d'énergie, la maintenance et l'amélioration des performances. Alors que la demande de revêtements pour verre avancés continue d'augmenter dans divers secteurs, les fabricants investissent dans la recherche et le développement pour lancer des produits innovants et capitaliser sur les opportunités émergentes, générant ainsi les revenus du marché des revêtements pour verre.

Aperçu des segments de marché des revêtements pour verre

h3

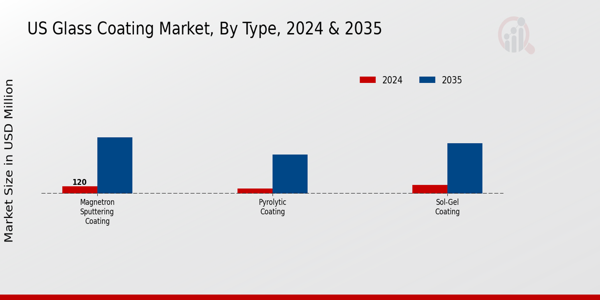

Aperçu des types de revêtements pour verre pLa segmentation du marché des revêtements pour verre, basée sur le type, comprend le revêtement pyrolytique, le revêtement par pulvérisation cathodique magnétron et le revêtement sol-gel. Le segment des revêtements sol-gel dominait le marché. Les revêtements sol-gel offrent une gamme de fonctionnalités, notamment des propriétés antibuée, autonettoyantes et antimicrobiennes. Ils sont utilisés dans diverses applications, telles que les pare-brise automobiles, les écrans électroniques et la verrerie de laboratoire.

Les revêtements sol-gel offrent une flexibilité de formulation, permettant l'incorporation de différents additifs pour obtenir les propriétés souhaitées.

Aperçu technologique des revêtements de verre

pLa segmentation du marché des revêtements de verre, basée sur la technologie, comprend les revêtements de verre nanométrique et liquide. La catégorie des revêtements de verre nanométrique est celle qui a généré le plus de revenus. Les revêtements nanométriques sont de fines couches de revêtements appliquées sur des surfaces de verre à l'échelle nanométrique. Ces revêtements offrent une excellente imperméabilité, des propriétés antireflets et des capacités autonettoyantes. La demande croissante de verre autonettoyant dans les bâtiments domestiques et commerciaux intègre la croissance des nanorevêtements dans l'industrie du verre.

Aperçu des applications des revêtements de verre

pLa segmentation du marché des revêtements de verre, basée sur l'application, comprend la construction, les peintures et revêtements, l'automobile et le transport, la marine, l'aviation, l'aérospatiale et d'autres. Le segment de la construction a généré le plus de revenus. Les revêtements de verre architecturaux sont utilisés pour l'efficacité énergétique, le contrôle solaire, les propriétés anti-éblouissantes et les capacités d'autonettoyage. L'accent croissant mis sur les bâtiments durables et écologiques stimule la demande de revêtements de verre avancés dans le secteur de la construction.

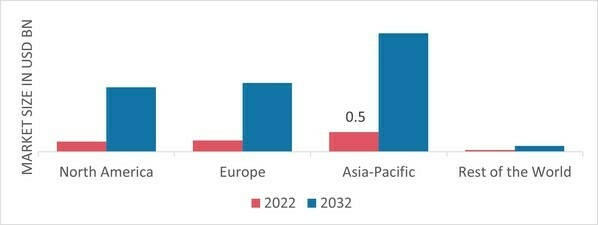

Figure 1 : Marché des revêtements de verre, par application, 2022 et 2032 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Aperçus régionaux des revêtements de verre

pPar région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Le marché nord-américain des revêtements de verre connaîtra une croissance significative en raison du secteur de la construction bien établi, où le verre à couche est largement utilisé pour les bâtiments écoénergétiques. De plus, le secteur automobile assiste à l’adoption de verre à couche pour améliorer l’esthétique et les propriétés fonctionnelles. L'accent croissant mis sur les pratiques de construction durables et écologiques stimule la demande de revêtements de verre dans cette région.

En outre, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : PART DE MARCHÉ DES REVÊTEMENTS DE VERRE PAR RÉGION 2022 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyste Analyse

Le marché européen des revêtements de verre représente la deuxième plus grande part de marché en raison des réglementations strictes en matière d'efficacité énergétique et de durabilité environnementale, qui ont favorisé l'adoption du verre à couches dans les applications de construction et d'automobile. De plus, la présence de grands constructeurs automobiles et l'importance croissante accordée aux véhicules de luxe et haut de gamme contribuent à la demande de revêtements de verre avancés. De plus, le marché allemand des revêtements de verre détenait la plus grande part de marché, tandis que le marché britannique des revêtements de verre affichait la croissance la plus rapide en Europe.

Le marché Asie-Pacifique des revêtements de verre dominera le TCAC de 2023 à 2032. Cela s'explique par la croissance rapide du marché des revêtements de verre due à des facteurs tels que l'urbanisation, l'industrialisation et l'augmentation du revenu disponible. Le secteur de la construction en Asie-Pacifique est en plein essor et le verre à couches est largement utilisé pour améliorer l'efficacité énergétique des bâtiments. De plus, l'industrie automobile est en pleine expansion, avec une demande croissante de verre à couches pour des raisons esthétiques et fonctionnelles. Français De plus, le marché chinois des revêtements de verre détenait la plus grande part de marché, et le marché indien des revêtements de verre était le marché à croissance rapide dans la région Asie-Pacifique.

Acteurs clés du marché des revêtements de verre et perspectives concurrentielles

pLes principaux acteurs du marché investissent massivement dans la recherche et le développement pour élargir leurs gammes de produits, ce qui contribuera à la croissance encore plus forte du marché des revêtements de verre. Les acteurs du marché entreprennent également plusieurs activités stratégiques pour étendre leur présence, avec des développements de marché importants, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements plus importants et des collaborations avec d'autres organisations. L'industrie des revêtements de verre doit proposer des articles rentables pour se développer et survivre dans un climat de marché plus concurrentiel et en pleine croissance.

Fabriquer localement pour minimiser les coûts d'exploitation est l'une des principales tactiques commerciales utilisées par les fabricants dans l'industrie des revêtements de verre pour bénéficier aux clients et accroître le secteur du marché. L'industrie des revêtements de verre a offert certains des avantages médicaux les plus significatifs de ces dernières années. Les principaux acteurs du marché des revêtements de verre, notamment SCHOTT AG (Allemagne), P.P.G. Industries (États-Unis), Morgan Advanced Materials (Royaume-Uni), Kyocera Corp (Japon), Saint-Gobain (France), Corning Inc. (États-Unis), The N.S.G. Group (Japon), Murata Manufacturing Co., Ltd (Japon), Emirates Float Glass (Émirats arabes unis), entre autres, tentent d'accroître la demande du marché en investissant dans la recherche et le développement.

Nippon Sheet Glass Co., Ltd., fondée en 1918 à Osaka, au Japon, est un fabricant de verre japonais. C'est la quatrième plus grande entreprise de verre au monde. Elle est cotée à la Bourse de Tokyo. Ses produits comprennent le contrôle solaire, les revêtements antireflets, le verre architectural, le verre automobile, le verre technique, la fibre de verre, et bien d'autres. Elle a acquis le fabricant de verre britannique Pilkington plc en 2006. Elle est présente dans plus de 25 pays et emploie de nombreux collaborateurs dans le monde entier.

Ferro Corporation, propriété de Harry D. Cushman, fondée en 1919 à Mayfield Heights, dans l'Ohio, est un producteur américain de matériaux technologiques. Ses produits comprennent des couleurs, du verre, des pigments, des poudres, des oxydes, de l'émail pour porcelaine, des systèmes de revêtement, des revêtements conducteurs, des revêtements antireflets et à faible émissivité. Ses principales divisions sont les matériaux inorganiques, organiques et électroniques.

Les principales entreprises du marché des revêtements pour verre sont :

ul

- P.G. Industries (États-Unis)

- Corning Inc. (États-Unis)

- Murata Manufacturing Co., Ltd (Japon)

- Emirates Float Glass (Émirats arabes unis)

h2

Développements du secteur des revêtements de verre pP.P.G. Industries a annoncé un partenariat avec Nippon Sheet Glass, principal fabricant de verre japonais, afin de développer de nouveaux revêtements de verre destinés aux applications automobiles et de construction.

Segmentation du marché des revêtements de verre

h3

Perspectives des types de revêtements de verre ul

- Revêtement par pulvérisation cathodique magnétron

h3

Perspectives technologiques des revêtements de verre ul

h3

Application des revêtements de verre Outlook ul

- Peintures et amp; Revêtements

- Automobile et amp; Transports

h3

Perspectives régionales des revêtements de verre ul

- Asie-Pacifique

- Reste de l'Asie-Pacifique