Aperçu du marché mondial de l'acier plat

pLa taille du marché de l'acier plat était évaluée à 483,70 milliards USD en 2023. L'industrie de l'acier plat devrait passer de 512,72 milliards USD en 2024 à 817,20 milliards USD d'ici 2032, affichant un taux de croissance annuel composé (TCAC) de 6,00 % au cours de la période de prévision (2024 - 2032). L'industrialisation rapide, l'utilisation généralisée d'équipements mécaniques, automobiles et de construction, ainsi que l'augmentation des investissements dans les infrastructures sont les principaux moteurs de la croissance du marché.

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Tendances du marché de l'acier plat

ul

- L'urbanisation rapide et l'industrialisation croissante stimulent la croissance du marché

pLes principaux moteurs du marché pour le secteur devraient être l'urbanisation rapide, l'industrialisation croissante, la hausse du revenu disponible des familles de la classe moyenne dans les pays émergents et la croissance démographique mondiale. En Inde, les infrastructures ont reçu plus de 25 % de tous les investissements depuis 2012. Cette tendance devrait s'intensifier au cours des prochaines années, au bénéfice du secteur. Le remplacement du système de prix de référence annuel par un système de prix trimestriel a entraîné une forte volatilité du prix du minerai de fer. Avec ce type de structure tarifaire, les producteurs de matières premières sont censés profiter pleinement de la hausse du prix spot des matières premières plutôt que d'être limités par des contrats annuels, considérés comme freinant l'expansion du marché. Les principaux acteurs du marché de l'acier plat déterminent généralement les prix des matières premières, ce qui devrait avoir un impact sur le processus de production dans les années à venir.

Les produits plats sont fournis via des contrats d'approvisionnement direct ou des contrats avec des tiers. De nombreux fabricants adoptent la technique d'intégration en aval, qui leur permet de vendre leurs produits directement à leurs clients. Des entreprises comme Tata Steel Limited et Essar disposent de leur propre réseau de distribution.

La nucléarisation rapide de la population et l'urbanisation croissante sont les principaux moteurs de l'expansion du secteur de la construction. Pour des applications telles que les escaliers, les toitures, les structures soudées et les hangars, ce secteur utilise des produits plats en acier pour les charpentes et les supports structurels. Le marché est stimulé par l'enrichissement croissant de la classe moyenne, la tendance croissante à l'accession à la propriété multiple, ainsi que la reconstruction et la rénovation de logements existants. De plus, de nombreuses plaques d'acier sont utilisées dans des projets de construction tels que les gratte-ciel, les infrastructures et les ponts en acier. Au cours de la période considérée, on prévoit une augmentation de la demande du secteur des infrastructures pour les projets ferroviaires, routiers et autoroutiers. Par conséquent, le marché augmentera grâce à l'innovation croissante dans l'industrie sidérurgique et à l'expansion des projets de construction. Ainsi, stimuler les revenus du marché de l'acier plat.

Tata Steel vise à terminer les travaux d'expansion du projet de Kalinganagar d'ici décembre 2025. Elle a commencé la phase II du projet d'expansion sur le site d'expansion du projet de Kalinganagar dans l'Odisha avec des dépenses de 23 500 crores de roupies en novembre 2018 qui visait à augmenter la capacité de production du niveau actuel de trois MTPA à huit MTPA. Selon lui, le plan de l'entreprise comprend l'augmentation de la capacité de matières premières et la construction d'infrastructures en amont, en milieu de chaîne et en aval, y compris un complexe de laminoirs à froid. Le volume intérieur est d'environ cinq mille huit cent soixante-dix mètres cubes, ce qui est de loin le plus grand disponible dans toute l'Inde.

Aperçu des segments de marché de l'acier plat

h3

Aperçu des types de produits d'acier plat pLa segmentation du marché de l'acier plat, basée sur le type de produit, comprend les brames, les bobines laminées à chaud, les bobines laminées à froid, les tôles et bandes, fer blanc et

acier revêtu. En 2022, la catégorie des tôles et des bandes représentait le plus grand marché. Selon les utilisations, elles peuvent être fabriquées à partir de divers matériaux, notamment le carbone, les alliages, l'acier inoxydable et l'acier à outils. Ces matériaux présentent des avantages tels que la résistance à la corrosion, des qualités adhésives et de soudage supérieures, la légèreté et la robustesse, et sont utilisés dans les applications industrielles, l'architecture et les transports. Les tôles laminées à chaud et à froid sont les deux catégories dans lesquelles se classent les tôles. Parce qu'elles peuvent être utilisées pour une plus large gamme d'applications, de l'usage général à l'usage commercial, les tôles laminées à froid sont parfaitement adaptées aux appareils électriques et à l'automobile.

Aperçu du secteur d'utilisation finale de l'acier plat

pLa segmentation du marché de l'acier plat, basée sur le secteur d'utilisation finale, comprend le bâtiment et la construction, l'automobile et transports, machines, électronique, biens de consommation et électroménagers, pétrole et gaz, et énergie. En 2022, la catégorie automobile et transports affichait la plus grande proportion. Comparée aux matériaux alternatifs, l'utilisation de produits plats a permis aux constructeurs automobiles d'atteindre les critères prévus de résistance et de protection pour leurs véhicules à des coûts relativement faibles. Au cours de la période de projection, la croissance du marché des applications automobiles devrait être limitée par l'importance croissante accordée à la réduction du poids des automobiles et à l'efficacité énergétique.

Figure 1 : Marché de l'acier plat, par industrie d'utilisation finale, 2022 et 2032 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

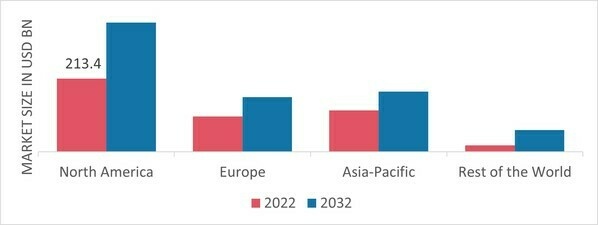

Aperçus régionaux de l'acier plat

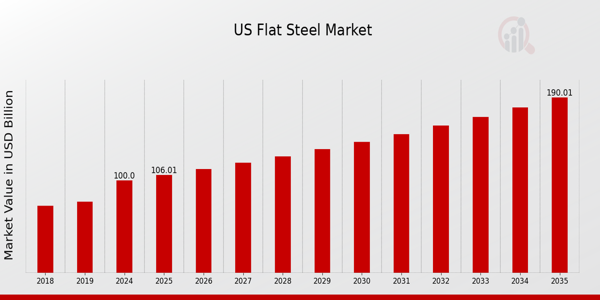

pPar région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Le marché nord-américain de l'acier plat a dominé ce marché en 2022 (45,80 %). En raison de l'énorme potentiel d'investissement aux États-Unis et au Canada, le secteur de la construction en Amérique du Nord devrait se développer. Il est prévu que la résistance accrue des produits et leur résistance à la température augmenteront la demande de CRC dans les applications électroniques et d'ingénierie. Français De plus, le marché américain de l'acier plat détenait la plus grande part de marché, et le marché canadien de l'acier plat était le marché à la croissance la plus rapide dans la région Amérique du Nord.

De plus, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : PART DE MARCHÉ DE L'ACIER PLAT PAR RÉGION 2022 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et revue d'analyste

Le marché européen de l'acier plat représente une part de marché importante. La demande du marché pour les produits plats devrait augmenter en raison de l'expansion de secteurs tels que la construction, l'automobile, les transports et l'industrie dans des pays développés comme l'Allemagne et le Royaume-Uni. L'incertitude macroéconomique constante continue de peser sur l'avenir industriel de l'Europe. Malgré les récents déséquilibres économiques en Europe, la situation devrait se stabiliser au cours des prochaines années. En Allemagne, de nombreuses entreprises ont réalisé des investissements à long terme dans les infrastructures ferroviaires et fluviales. Au cours de la période de prévision, ces investissements devraient accroître la demande. De plus, le marché allemand de l'acier plat détenait la plus grande part de marché, tandis que le marché britannique de l'acier plat a connu la croissance la plus rapide en Europe. Le marché américain de l'acier plat est en pleine croissance, porté par la demande croissante des secteurs de la construction et de l'automobile, des acteurs clés comme United States Steel tirant parti des investissements dans les infrastructures. Les projections du marché indiquent un TCAC de 6,009 % jusqu'en 2035, soutenu par l'augmentation de la construction résidentielle et non résidentielle.

Le marché de l'acier plat en Asie-Pacifique devrait enregistrer la croissance la plus rapide entre 2023 et 2032. L'innovation technologique dans le domaine de l'acier et l'industrialisation croissante devraient stimuler l'expansion du marché dans la région Asie-Pacifique. La Chine détenait la plus grande part de marché en raison de l'expansion de sa production d'acier, de l'expansion de son secteur de la construction et de l'intensification de ses activités de recherche et développement, qui devraient toutes accroître la demande pour ce produit dans ce pays. De plus, le marché chinois de l'acier plat détenait la plus grande part de marché, et le marché indien de l'acier plat a été le marché à la croissance la plus rapide de la région Asie-Pacifique.

Principaux acteurs du marché de l'acier plat et perspectives concurrentielles

pLes principaux acteurs du marché investissent massivement dans la recherche et le développement afin d'élargir leurs gammes de produits, ce qui contribuera à la croissance du marché de l'acier plat. Les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur présence, avec des développements importants sur le marché, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements plus importants et des collaborations avec d'autres organisations. Pour se développer et survivre dans un marché plus concurrentiel et en pleine croissance, l'industrie de l'acier plat doit proposer des produits rentables.

La fabrication locale pour minimiser les coûts d'exploitation est l'une des principales stratégies commerciales utilisées par les fabricants de l'industrie de l'acier plat pour bénéficier aux clients et développer leur marché. Ces dernières années, les entreprises de l'industrie de l'acier plat ont offert des avantages considérables au secteur médical. Les principaux acteurs du marché de l'acier plat, notamment ArcelorMittal, POSCO, Jiangsu Shagang Group, ChinaSteel, Jianlong Group, ThyssenKrupp AG, JFE Steel Corporation, Albawardi Steel Industries, NIPPON STEEL CORPORATION, Tata Steel, Nucor Corporation, SABIC, Hyundai Steel, AGIS, Voestalpine AG, Severstal Russian Steel, NLMK, Essar Steel, ShaabanSteel, ATI, CITIC LIMITED, Baosteel Group, Hebei Puyang Iron and Steel Group, SSAB AB, SAIL, METINVEST HOLDING LLC et JSW, tentent d'accroître la demande du marché en investissant dans la recherche et le développement. ArcelorMittal SA (ArcelorMittal) est une entreprise de fabrication d'acier aux opérations intégrées. Elle produit et commercialise une variété de produits en acier finis et semi-finis. Elle propose de l'acier plat, comme des tôles et des plaques, ainsi que de l'acier long, comme des barres, des tiges et des profilés. Outre les produits miniers tels que les morceaux de minerai de fer, les fines, les concentrés et les charges d'agglomération, ArcelorMittal fabrique également des tubes et des tuyaux destinés à la cokéfaction, à l'injection de charbon pulvérisé (PCI) et au charbon thermique. Par ailleurs, ArcelorMittal exploite des mines de charbon et de minerai de fer en Amérique, en Europe, en Asie et en Afrique. L'entreprise vend principalement des produits sidérurgiques à des clients des secteurs de l'automobile, de l'électroménager, de l'ingénierie, de la construction et des machines, sur les marchés locaux et par l'intermédiaire d'un service marketing centralisé. Le siège social d'ArcelorMittal est situé au Luxembourg. ArcelorMittal a lancé XCarb en mars 2021, un programme visant à réduire les émissions de CO2 lors de la production d'acier tout en mettant l'accent sur la réalisation de progrès mesurables vers un acier neutre en carbone. L'entreprise a investi dans divers programmes visant à réduire les émissions de carbone du haut fourneau.

La société par actions Acciaierie D Italia S.p.A. opère dans le secteur de la sidérurgie (fabrication de fer, d'acier et de ferroalliages). Elle a été créée en 2018 et son siège social est situé Vle Certosa 239 à Milan, en Lombardie, en 2015. La société Acciaierie D Italia S.p.a. est immatriculée sous le numéro IT12410234. Le producteur d'acier plat Acciaierie d'Italia augmentera sa production en 2023 et 2024 à partir de février 2023. Acciaierie d'Italia (ADI), un fabricant italien intégré d'acier plat, a informé SP Commodity Insights le 1er février qu'il augmenterait sa production d'acier brut à 4 millions de tonnes métriques en 2023 et à 5 millions de tonnes métriques en 2024. Selon les projections faites par les acteurs du marché, la production en 2022 devrait être inférieure à 3 millions de tonnes. Selon des sources commerciales antérieures, l'entreprise utilisait ses deux hauts fourneaux pour produire 10 000 tonnes de fonte brute par jour.

Parmi les principales entreprises du marché de l'acier plat, on compte :

ul

- Industries sidérurgiques Albawardi

- Groupe sidérurgique Hebei Puyang

h2

Développements dans l'industrie de l'acier plat pL'entreprise prévoit d'agrandir son unité de production d'acier plat en y investissant 1,0 milliard de dollars en septembre 2023. Le parc industriel aura une capacité de production annuelle d'environ 1,8 million de tonnes et visera des exportations vers la plupart des marchés mondiaux de l'acier plat.

En février 2023, un consortium d'industriels de l'acier a annoncé avoir adopté avec succès une technologie de revêtement avancée capable d'améliorer la résistance à la corrosion ainsi que la durée de vie des aciers plats, les rendant ainsi applicables aux environnements marins et côtiers.

L'institut de recherche a toutefois révélé en juin 2023 une nouvelle composition d'alliage d'acier plat offrant une résistance à la chaleur et une conductivité thermique supérieures, qui devrait révolutionner les performances de l'acier utilisé dans les applications à haute température, telles que la production d'énergie, entre autres. autres.

Volvo a révélé son projet d'investissement d'une valeur de 1,20 milliard d'euros (1,22 milliard de dollars) dans une nouvelle usine en Slovaquie, rendu public en juillet 2022. L'usine commencera à produire vers 2026. Alors que la pénétration des véhicules électriques stimule la demande de bandes et fabricants de bobines.

ArcelorMittal a lancé l'initiative XCarb en mars 2021 afin de réduire les émissions de CO2 dans la production d'acier tout en atteignant un acier neutre en carbone. Dans le cadre de ses efforts de contrôle des émissions gazeuses des hauts fourneaux de ses activités de produits plats, le fournisseur a investi dans plusieurs initiatives.

Segmentation du marché de l'acier plat

h3

Perspectives par type de produit d'acier plat ul

h3

Perspectives du secteur des utilisations finales de l'acier plat ul

- Biens de consommation et appareils électroménagers

h3

Perspectives régionales de l'acier plat ul

- Asie-Pacifique

- Reste de l'Asie-Pacifique