Aperçu du marché mondial du ciment

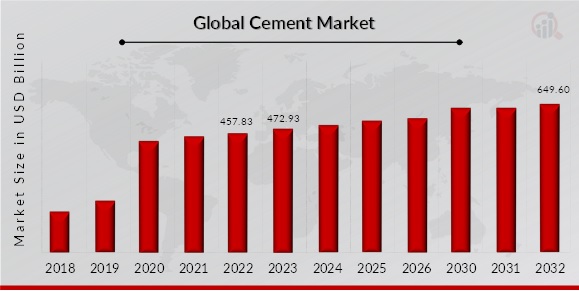

pLa taille du marché du ciment était évaluée à 55 392,36 millions USD en 2023. L'industrie du marché du ciment devrait passer de 4 89 579,80 millions USD en 2024 à 6 49 602,3 millions USD en 2032, affichant un taux de croissance annuel composé (TCAC) de 3,6 % au cours de la période de prévision (2024-2032). Le marché du ciment connaît une croissance substantielle due à de multiples facteurs moteurs. L'un des facteurs importants est l'urbanisation et le développement continus des infrastructures, en particulier dans les économies émergentes. La demande de ciment du secteur de la construction reste forte, soutenant l'expansion du marché. De plus, les initiatives de développement durable et les pratiques de construction respectueuses de l'environnement ont conduit au développement de formulations de ciment innovantes, conformes aux réglementations environnementales. L'adaptabilité du marché à l'évolution des tendances de la construction et le besoin continu de ciment dans les projets résidentiels et commerciaux contribuent à sa croissance soutenue. Le secteur de la construction restant un moteur économique clé, le marché du ciment est prêt à poursuivre son expansion.

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Tendances du marché du ciment

h3AUGMENTATION DES INVESTISSEMENTS GOUVERNEMENTAUX DANS LE DÉVELOPPEMENT DES INFRASTRUCTURES pL'augmentation des investissements gouvernementaux dans le développement des infrastructures stimule une croissance significative du marché du ciment. Alors que les gouvernements du monde entier donnent la priorité à l'expansion et à l'amélioration de leurs infrastructures, la demande de ciment a explosé, créant un paysage de marché robuste et dynamique. Cette tendance est principalement alimentée par le besoin croissant de modernisation et d'expansion des réseaux de transport, du logement et de divers autres éléments d'infrastructure essentiels. Les gouvernements reconnaissent l'importance cruciale d'infrastructures performantes pour la croissance économique et le bien-être de la société, et ils y consacrent des ressources considérables. L'un des principaux moteurs de cet investissement accru dans les infrastructures est la reconnaissance du lien direct entre développement des infrastructures et croissance économique. L'amélioration des infrastructures améliore non seulement la qualité de vie des citoyens, mais joue également un rôle essentiel pour attirer les investissements et favoriser le développement économique. Par conséquent, les gouvernements allouent des budgets conséquents au financement de projets d'infrastructures de grande envergure tels que les routes, les ponts, les aéroports, les ports maritimes, les voies ferrées et les bâtiments publics, qui sont d'importants consommateurs de ciment. Ces investissements servent de catalyseurs pour le marché du ciment, car ils génèrent une demande constante de produits cimentaires et stimulent la croissance du secteur de la construction. Par ailleurs, la population mondiale est en constante augmentation et l'urbanisation progresse. Cette évolution démographique pousse les gouvernements à investir dans l'extension et la modernisation des infrastructures urbaines afin de répondre à la croissance de la population urbaine. Par conséquent, les villes connaissent d'importantes transformations, notamment la construction de gratte-ciel, d'immeubles résidentiels et de structures commerciales, qui nécessitent toutes d'importantes quantités de ciment. En conséquence, le secteur de la construction connaît une croissance substantielle, propulsant encore davantage le marché du ciment. Outre la croissance démographique et l'urbanisation, les préoccupations environnementales incitent les gouvernements à investir dans des infrastructures durables et respectueuses de l'environnement. Cela a entraîné une demande accrue de méthodes et de matériaux de construction « verts », notamment de ciment à faible empreinte carbone. Les gouvernements encouragent l'utilisation de pratiques et de matériaux de construction durables par le biais de réglementations et d'incitations, ce qui entraîne une transition vers des produits cimentiers plus respectueux de l'environnement. Cette évolution s'inscrit dans le cadre des efforts mondiaux de lutte contre le changement climatique et de réduction des émissions de gaz à effet de serre, faisant du développement durable un moteur clé du marché du ciment. Les investissements en infrastructures ne se limitent pas aux pays développés ; les économies émergentes sont également fortement impliquées dans le développement des infrastructures. Ces pays se concentrent sur la construction de réseaux de transport robustes et l'amélioration des équipements de base pour stimuler la croissance économique. L'urbanisation rapide dans les économies émergentes accroît le besoin de nouvelles infrastructures, en particulier dans les régions où la population urbaine est en forte croissance. Par conséquent, les fabricants de ciment constatent une demande accrue pour leurs produits sur ces marchés en croissance, contribuant ainsi significativement à l'expansion du marché du ciment. De plus, le secteur mondial de la construction connaît des avancées technologiques, avec l'adoption de méthodes et de matériaux de

construction innovants. Cette évolution comprend l'utilisation de formulations de ciment et de béton avancées qui offrent une durabilité, une résistance et une résistance accrues aux conditions environnementales défavorables. Les gouvernements sont enclins à intégrer ces matériaux avancés dans leurs projets d'infrastructures afin d'en garantir la longévité et de minimiser les coûts de maintenance. Cette tendance stimule encore la demande de produits cimentaires haute performance sur le marché mondial. En conclusion, l'augmentation des investissements publics dans le développement des infrastructures agit comme un puissant catalyseur pour le marché du ciment. Ces investissements sont motivés par la reconnaissance du rôle essentiel des infrastructures dans la croissance économique, les défis posés par la croissance démographique et l'urbanisation, les préoccupations environnementales et la nécessité de pratiques de construction durables. Alors que les gouvernements du monde entier continuent de prioriser et de financer des projets d'infrastructures à grande échelle, la demande de produits cimentaires reste forte, créant des opportunités de croissance et d'innovation dans l'industrie cimentière. Cette tendance devrait se poursuivre, garantissant des perspectives positives pour le marché du ciment dans un avenir proche.

AUGMENTATION DES ACTIVITÉS DE CONSTRUCTION DANS LES PAYS EN DÉVELOPPEMENT

pL'augmentation des activités de construction dans les pays en développement est devenue un moteur essentiel du marché du ciment. Les pays en développement connaissent une urbanisation et un développement des infrastructures rapides, ce qui entraîne une forte hausse de la demande de ciment, matériau de construction fondamental. Cette croissance peut être attribuée à plusieurs facteurs clés. Premièrement, la croissance démographique et l'urbanisation remodèlent le paysage des pays en développement. Avec l'augmentation de la migration des populations des zones rurales vers les villes, la demande de logements, de bâtiments commerciaux et de projets d'infrastructures, tels que les routes et les ponts, est en hausse. Cette tendance à l'urbanisation est particulièrement prononcée dans des pays comme l'Inde, la Chine, le Brésil et divers pays africains. Par conséquent, la consommation de ciment a fortement augmenté pour répondre aux besoins de ces populations urbaines en expansion. Deuxièmement, les initiatives gouvernementales et les investissements dans le développement des infrastructures jouent un rôle important dans la promotion des activités de construction. De nombreux pays en développement poursuivent activement des projets d'infrastructure pour stimuler leur croissance économique et améliorer le niveau de vie. Ces initiatives impliquent souvent la construction d'autoroutes, d'aéroports, de ports et de services publics, qui nécessitent tous d'importantes quantités de ciment. Le soutien gouvernemental, sous forme de financements, de permis et de réformes réglementaires, favorise l'expansion du secteur de la construction. Par ailleurs, l'augmentation du revenu disponible et la croissance de la classe moyenne dans les pays en développement ont contribué à l'essor de la construction résidentielle et commerciale. L'augmentation du pouvoir d'achat des particuliers incite ces derniers à investir dans des logements et des infrastructures de meilleure qualité, stimulant ainsi la demande de constructions en ciment. Cette richesse croissante a également entraîné une hausse de la demande d'espaces commerciaux et de commerces, nécessitant la construction de centres commerciaux, de bureaux et d'installations industrielles. Par ailleurs, la construction de mégapoles et de villes intelligentes a pris de l'ampleur dans de nombreux pays en développement. Ces projets ambitieux visent non seulement à accompagner la croissance urbaine, mais aussi à intégrer les enjeux de durabilité et les avancées technologiques. Le ciment est un élément essentiel de la construction d'infrastructures durables et technologiquement avancées, telles que les bâtiments écoénergétiques et les systèmes de transport intelligents. Par conséquent, le marché du ciment connaît une forte hausse de la demande grâce à ces projets de construction de pointe. L'essor des programmes de logements abordables et des solutions de logement à bas coût dans les pays en développement contribue également à l'augmentation des activités de construction. Gouvernements et entreprises privées collaborent pour fournir des logements abordables à une population croissante, qui nécessite des matériaux de construction rentables comme le ciment. Cette tendance est particulièrement marquée dans les régions densément peuplées où la pénurie de logements est une préoccupation majeure. De plus, l'évolution mondiale vers des pratiques de construction respectueuses de l'environnement a stimulé la demande de produits cimentiers innovants, notamment ceux à empreinte carbone réduite. Les pays en développement adoptent de plus en plus de matériaux et de pratiques de construction respectueux de l'environnement pour atteindre leurs objectifs de développement durable. Les fabricants de ciment réagissent en développant des produits cimentiers verts et à faible émission de carbone, qui connaissent un succès croissant sur ces marchés. L'essor du commerce international et des investissements dans les projets de construction a également dynamisé le marché du ciment. Les pays en développement dépendent souvent des importations pour satisfaire leurs besoins en ciment, ce qui crée des opportunités pour les producteurs internationaux de ciment de pénétrer ces marchés. Cette mondialisation de l'industrie cimentière a entraîné une concurrence accrue et des échanges de technologies et d'expertise, bénéfiques tant pour les économies locales que pour les cimentiers mondiaux. En conclusion, l'augmentation des activités de construction dans les pays en développement est un moteur essentiel du marché du ciment. L'urbanisation rapide, les initiatives gouvernementales en matière d'infrastructures, la croissance de la classe moyenne, les projets de mégalopoles, les programmes de logements abordables et les efforts de développement durable alimentent collectivement la demande de ciment dans ces régions. Cette tendance devrait se poursuivre alors que les pays en développement s'efforcent de croître économiquement, d'améliorer le niveau de vie et de favoriser un développement urbain durable, faisant de l'industrie du ciment un contributeur essentiel à la construction et au développement économique mondiaux.

Informations sur le marché du ciment

h3

Informations sur le marché du ciment par type pLa segmentation du marché du ciment, basée sur les matériaux, a été segmentée comme suit : ciment ordinaire, ciment Portland (OPC), ciments blancs, ciments pouzzolaniques, ciments mélangés et autres. En 2023, le segment des ciments pouzzolaniques a généré une part de chiffre d'affaires de 47,09 % et devrait connaître un TCAC de 3,5 % au cours de la période de prévision. Le ciment pouzzolane est un ciment composé qui enrichit le ciment Portland ordinaire avec des matières pouzzolaniques, principalement des cendres volantes. Cette combinaison innovante améliore non seulement la maniabilité du ciment, mais aussi sa durabilité, ce qui en fait un excellent choix pour diverses applications de construction. La caractéristique principale du ciment PPC est sa remarquable résistance aux produits chimiques agressifs, une qualité largement utilisée dans les projets de construction maritime et hydraulique. L'incorporation de cendres volantes renforce le ciment et contribue également à sa durabilité grâce à la valorisation des déchets industriels. Ainsi, le PPC se distingue comme un ciment polyvalent et écologique, offrant à la fois des performances améliorées et des avantages environnementaux.

Marché du ciment par Application Insights

pLe marché du ciment est segmenté en fonction de son application : construction, infrastructures, chemin de fer et autres. En 2023, le secteur de la construction a généré 41,58 % de parts de marché et devrait connaître un TCAC de 3,3 % au cours de la période de prévision. Le ciment est l’épine dorsale de l’industrie de la construction, fournissant le liant essentiel du béton. Sa polyvalence et sa durabilité le rendent indispensable à un large éventail d’applications, notamment les bâtiments résidentiels et commerciaux, les produits en béton préfabriqué, etc. Le ciment est un ingrédient clé du béton, utilisé pour les fondations, les murs, les sols et les toitures. La construction de ponts, de routes, d’autoroutes, de tunnels et de barrages repose largement sur le ciment. Le ciment est utilisé dans la construction d’usines, d’entrepôts et d’autres structures industrielles.

Marché du ciment par utilisation finale

pLe marché du ciment est segmenté en fonction de son utilisation finale : industriel, résidentiel et commercial. En 2023, le segment résidentiel détenait la plus grande part de marché, soit 53,57 %, et devrait connaître un TCAC de 3,4 % sur la période projetée. Le ciment joue un rôle fondamental dans les applications résidentielles, servant de pilier aux projets de construction. Dans le secteur résidentiel, le ciment est principalement utilisé pour la création de fondations, de murs et de planchers durables. Il constitue la base du béton, utilisé dans diverses applications telles que la construction d'allées, de trottoirs et de terrasses robustes. Le mortier de ciment est essentiel pour fixer les briques et les blocs dans la maçonnerie, garantissant ainsi l'intégrité structurelle. Il est également utilisé pour le plâtrage des murs et des plafonds, offrant une finition lisse et uniforme. De plus, les produits à base de ciment, comme les panneaux de ciment et les panneaux de support, sont essentiels pour le carrelage des salles de bains et des cuisines. En substance, le ciment est le liant essentiel qui assure la résistance et la longévité des structures résidentielles. Le ciment est largement utilisé dans les applications commerciales et industrielles grâce à sa résistance, sa durabilité et sa polyvalence.

Marché du ciment strongAperçu régional

pLe marché du ciment est segmenté par région : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. En 2023, la région Asie-Pacifique détenait la plus grande part de marché, avec 79,87 % de chiffre d'affaires, et son taux de croissance annuel composé (TCAC) devrait atteindre 3,7 % sur la période de prévision 2024-2032. La demande de ciment dans la région Asie-Pacifique connaît une forte croissance grâce à l'urbanisation rapide, à l'industrialisation et au développement des infrastructures dans les économies émergentes comme la Chine, l'Inde, l'Indonésie et le Vietnam. La croissance démographique de la région entraîne un besoin de logements abordables, tandis que les initiatives gouvernementales telles que les projets de villes intelligentes, les programmes de développement rural et les investissements d'infrastructures à grande échelle, tels que les autoroutes, les aéroports et les réseaux ferroviaires, stimulent les activités de construction. De plus, l'essor des projets industriels et des projets immobiliers commerciaux alimente la consommation de ciment. Des pays comme la Chine et l'Inde, contributeurs majeurs, représentent une production et une consommation significatives grâce à l'essor de leur secteur de la construction et à la priorité accordée à la modernisation.

Acteurs clés du marché du ciment et perspectives concurrentielles

pLe marché du ciment est une industrie multiforme et dynamique, influencée par divers facteurs et tendances. Il constitue un élément fondamental du développement de la construction et des infrastructures dans le monde entier, ce qui en fait un élément essentiel de la croissance économique. Le marché du ciment est segmenté par types, applications et régions. Sa trajectoire est façonnée par l'urbanisation, la croissance démographique et les activités de construction dans les économies émergentes, où l'expansion urbaine rapide alimente la demande de ciment. De plus, le marché du ciment est de plus en plus touché par les préoccupations environnementales, ce qui pousse l'industrie à adopter des pratiques durables. Avec la prise de conscience croissante du changement climatique et de la nécessité de réduire les émissions de carbone, l'adoption de technologies et de matériaux respectueux de l'environnement dans la production de ciment est fortement encouragée. Les innovations telles que le captage et la valorisation du carbone, ainsi que l'utilisation de ciments alternatifs et bas carbone, gagnent en importance. Les réglementations gouvernementales et les mécanismes de tarification du carbone jouent également un rôle important dans l'avenir du secteur, encourageant les cimentiers à adopter des procédés de production plus propres et plus efficaces. Ces dernières années, la numérisation et l'automatisation ont révolutionné le processus de fabrication du ciment, entraînant une efficacité accrue, une réduction de la consommation d'énergie et un meilleur contrôle qualité. Les technologies intelligentes et l'analyse de données sont intégrées aux installations de production afin d'optimiser les opérations et de minimiser les déchets. La consolidation du marché et la présence d'acteurs majeurs tels que Holcim, Heidelberg Cement, BBMG Corporation et CEMEX, S.A.B. de C.V. ont entraîné une concurrence et une innovation accrues au sein du secteur. Ces entreprises investissent dans la recherche et le développement pour créer des produits cimentiers avancés et des solutions durables, s'alignant sur la transition mondiale vers des pratiques de construction plus écologiques. De plus, les partenariats avec les entreprises de construction, les promoteurs d'infrastructures et les gouvernements sont essentiels pour que les cimentiers adaptent leurs produits aux exigences régionales spécifiques et aux objectifs de développement durable. La pandémie de COVID-19 a eu un impact significatif sur le marché du ciment, provoquant des perturbations de la chaîne d'approvisionnement et des retards de construction dans diverses régions. Cependant, l'industrie a fait preuve de résilience, s'adaptant aux nouveaux protocoles de sécurité et aux pratiques de travail à distance. Les efforts de relance post-pandémique et les plans de relance visant le développement des infrastructures ont encore stimulé la demande de ciment dans de nombreux pays. À l'avenir, le marché du ciment devrait continuer d'évoluer, avec une attention croissante portée au développement durable, à la numérisation et à l'innovation. Alors que le monde est confronté aux défis de l'urbanisation et de la responsabilité environnementale, les fabricants de ciment joueront un rôle essentiel en fournissant les matériaux de construction essentiels tout en réduisant leur empreinte carbone. La capacité de l'industrie à adopter des pratiques durables et à s'adapter à l'évolution de la dynamique du marché sera cruciale pour façonner son avenir, garantissant qu'elle reste une pierre angulaire de la construction et du développement mondiaux.

Holcim : Holcim est un leader mondial de premier plan dans le domaine des solutions de construction innovantes et durables. L'entreprise est réputée pour sa gamme complète de produits, qui comprend du ciment, des granulats, du béton prêt à l'emploi et divers autres matériaux de construction essentiels, destinés aux projets résidentiels, commerciaux et d'infrastructures. Forte d'une présence étendue dans plus de 70 pays, Holcim compte 72 000 employés dévoués. L'entreprise a mis en œuvre avec succès un éventail impressionnant de 800 applications réparties sur 180 usines. Ces applications exploitent des technologies de pointe, notamment l'automatisation, la robotique, l'intelligence artificielle et les jumeaux numériques. La capacité de production d'Holcim est véritablement remarquable, dépassant les 250 millions de tonnes de ciment par an. L'entreprise a également des projets ambitieux pour l'avenir, visant à réaliser plus de 5 000 déploiements d'ici 2025. Le portefeuille de produits cimentiers d'Holcim comprend notamment une variété d'options, notamment des ciments Portland, des ciments composés et des ciments de spécialité, tous conçus pour offrir des avantages significatifs en matière de réduction des émissions de carbone et de circulaire. L'engagement indéfectible de l'entreprise est de favoriser la décarbonation du secteur du bâtiment et d'atteindre la neutralité carbone d'ici 2050. Holcim accorde une grande importance à la recherche et au développement, s'efforçant continuellement de créer des solutions et des produits innovants adaptés au secteur de la construction. La gamme Holcim comprend plusieurs marques renommées telles qu'ECOPact, ECOPlanet, Aggneo, DYNAMax, Ductal, Hydromedia, TectorPrint et Elevate. Sa clientèle estimée comprend des gouvernements, des entrepreneurs, des promoteurs et des distributeurs, qui font tous confiance à Holcim pour leurs divers besoins en construction. Le segment ciment d'Holcim est notamment le plus important du groupe, représentant environ 51 % de ses activités. Ce segment propose une vaste gamme de matériaux cimentaires et est également spécialisé dans le développement de mélanges sur mesure pour des applications uniques. Par ailleurs, Holcim occupe une position dominante sur le marché de la production de ciment dans plusieurs régions clés, notamment l'Australie, l'Azerbaïdjan, l'Inde, la Slovaquie, la Suisse et l'Amérique latine. Cette présence mondiale exceptionnelle souligne le statut d'Holcim en tant qu'acteur prééminent dans l'industrie des matériaux de construction.

Anhui Conch Cement Company Limited : Anhui Conch Cement Company Limited (Anhui Conch) est une entreprise chinoise de premier plan qui offre à ses clients et à ses partenaires commerciaux une large gamme de produits et services de ciment de haute qualité et efficaces pour diverses applications, telles que la construction, les infrastructures et l'industrie. Elle produit et vend du ciment Portland ordinaire, du ciment Portland au laitier de haut fourneau, du ciment composé et du clinker commercial sous la marque Conch. Le groupe Anhui Conch exerce ses activités dans quatre segments principaux : Ciment, Béton, Négoce et Autres. Le segment Ciment est engagé dans la production et la vente de ciment et de clinker. Le segment Béton est impliqué dans la production et la vente de béton. Le segment Négoce est responsable de l'importation et de l'exportation de ciment, de clinker et de matériaux connexes. Le segment Autres comprend la fourniture de services d'ingénierie, de construction et de transport, ainsi que la fabrication et la vente de produits chimiques et de chaux. Conch Cement dispose actuellement d'un vaste réseau de plus de 160 filiales réparties dans 18 provinces et régions autonomes de Chine, en plus de sa présence dans les pays partenaires de l'initiative « Belt and Road », tels que l'Indonésie, le Myanmar, le Laos et le Cambodge. Cette empreinte étendue contribue à leur remarquable capacité de production totale de ciment, qui s'élève à 353 millions de tonnes. Leurs lignes de production se distinguent par l'utilisation de technologies de pointe, ce qui se traduit par une faible consommation d'énergie, un haut degré d'automatisation, une productivité accrue et de solides garanties environnementales.

Évolution du marché du ciment

p

Octobre 2023 : Heidelberg Materials a lancé la construction d'une installation pilote de capture du carbone, ANRAV.beta, à Devnya, en Bulgarie. Cette unité pilote, qui utilise la technologie innovante de capture OxyCal, constitue une étape cruciale dans la réalisation de l'ambitieux projet ANRAV de l'entreprise pour la décarbonation de l'industrie cimentière dans la région. Avec le soutien du ministre bulgare de l'Innovation et de la Croissance, ce projet pionnier vise à capturer, transporter, stocker et utiliser le carbone, réduisant potentiellement les émissions de CO2 de 800 000 tonnes par an d'ici 2028, tout en recevant un financement important du Fonds d'innovation de l'UE.

Août 2023 : Cemex et Synhelion ont franchi une étape importante dans leur quête de création de la première cimenterie au monde entièrement alimentée par l'énergie solaire. Leur technologie a été transposée avec succès à l'échelle industrielle, produisant du clinker, composant énergivore de la fabrication du ciment, en utilisant uniquement la chaleur solaire. Cette avancée marque une étape cruciale vers la mise en place d'une cimenterie pilote à l'échelle industrielle alimentée par l'énergie solaire. Le PDG de Cemex, Fernando A. González, s'est dit confiant dans la possibilité d'atteindre une production de ciment à zéro émission nette de CO2 grâce à la recherche et aux tests collaboratifs. La technologie révolutionnaire de Synhelion élimine le recours aux combustibles fossiles dans la production de clinker, un tournant décisif pour les objectifs de neutralité carbone de Cemex d'ici 2050. Ce partenariat a été récompensé par le Département de l'Énergie des États-Unis et les Corporate Citizenship Innovation Awards, soulignant ainsi son engagement en faveur du développement durable.

Novembre 2023 : SCG, acteur majeur de la région ASEAN, a renforcé son engagement en faveur du développement durable en organisant le premier « Symposium ESG 2023 » en Indonésie. Cet événement représente une extension de ses efforts en matière de développement durable au-delà de la Thaïlande, visant à favoriser la collaboration et l'action collective pour atteindre des objectifs ambitieux en matière de développement durable. Avec le soutien du gouvernement, de l'industrie, de la société civile et de plus de 500 jeunes leaders, le symposium s'efforce de propulser l'Indonésie vers le développement durable grâce à des politiques visionnaires, des innovations technologiques et des initiatives en matière d'énergie propre, notamment des carburants alternatifs, des emballages écologiques et des outils innovants de gestion forestière, contribuant ainsi à l'objectif de zéro émission nette de gaz à effet de serre de l'Indonésie d'ici 2060.

Parmi les principales entreprises du marché du ciment, on compte :

ul

- Mitsubishi Materials Corporation

- Bhavya Cements Private Limited

h2

Segmentation du marché du ciment h3

Perspectives par type de marché du ciment ul

- Ciment Portland ordinaire (OPC)

h3

Perspectives d'application du marché du ciment ul

h3

Perspectives d'utilisation finale du marché du ciment ul

h3

Perspectives régionales du marché du ciment ul

- Reste de l'Europe

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Reste du Moyen-Orient et amp; Afrique

- Amérique du Sud

- Reste de l'Amérique du Sud