Aperçu du marché des réseaux cellulaires

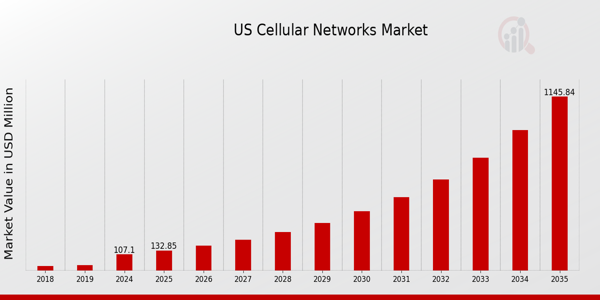

pLe marché des réseaux cellulaires devrait passer de

0,63 milliard USD en 2024 à

3,5 milliards USD d'ici 2032, affichant un taux de croissance annuel composé

(TCAC) de 23,77 % au cours de la période de prévision (2024 - 2032). De plus, la taille du marché des réseaux cellulaires était évaluée à 0,5 milliard USD en 2023.

Un taux élevé d'utilisation d'Internet, une architecture réseau ouverte, l'utilisation du cloud et la virtualisation sont les principaux moteurs du marché qui stimulent la croissance du marché.

Figure 1 : Taille du marché des réseaux cellulaires, 2024-2032 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Tendances du marché des réseaux cellulaires

h3

Le taux de pénétration important d'Internet stimule le marché Croissance pDans les pays riches d'Amérique du Nord et d'Europe, le taux de pénétration d'Internet a rapidement augmenté au cours des dix dernières années. Selon les statistiques sur l'utilisation d'Internet dans le monde, il y aura 54,2 % d'utilisateurs d'Internet en Asie, 13,9 % en Europe et 6,5 % en Amérique du Nord en 2022. Les pays du Moyen-Orient et d'Afrique connaissent les augmentations les plus rapides de l'utilisation d'Internet. Même l'utilisation d'Internet sur les appareils mobiles est en hausse. Par conséquent, la demande de gadgets intelligents dotés de technologies de réseau sans fil devrait augmenter en réponse au besoin croissant de connectivité Internet. Au cours des cinq prochaines années, la connectivité machine à machine (M2M) devrait être multipliée par plus de deux à l'échelle mondiale. Les connexions M2M se retrouvent dans les systèmes de suivi des actifs pour les entrepôts, les véhicules de livraison et les installations industrielles. La demande de connectivité sans fil est fortement stimulée par les variables mentionnées ci-dessus, ainsi que par l'adoption croissante de la technologie 5G, l'essor des connexions IoT et M2M, et le nombre croissant d'utilisateurs d'Internet.

L'adoption d'une approche de réseau ouvert pourrait stimuler l'innovation dans le fonctionnement des réseaux LTE privés. Grâce aux améliorations apportées aux technologies de cloud et de virtualisation, les fournisseurs peuvent désormais proposer des solutions virtualisées et cloud pour les stations radio et les réseaux centraux mobiles. L'Open RAN (O-RAN) a été largement adopté par les opérateurs de réseaux mobiles et les entreprises, car il offre une plus grande liberté aux entreprises et évite les problèmes de dépendance vis-à-vis d'un fournisseur. L'ouverture des réseaux permet aux entreprises d'utiliser les produits de n'importe quel fournisseur, ce qui réduit la dépendance à un fournisseur unique et les coûts globaux de déploiement. L'ouverture des réseaux a été rendue possible par la virtualisation et l'utilisation du cloud. Les fournisseurs peuvent, par exemple, construire une unité de bande de base virtuelle (VBBU) dans le centre de données de l'opérateur ou de l'entreprise pour l'utiliser dans le réseau radio. La virtualisation peut servir à créer un EPC, qui peut ensuite être installé sur des serveurs COTS ou dans le cloud. Les fournisseurs d'infrastructures réseau, les éditeurs de logiciels indépendants (ISV), les fournisseurs de services cloud, les MNOS, les Sis, les partenaires de distribution et les MSP font tous partie de l'écosystème privé du marché LTE. La solide coopération à l'échelle de l'écosystème devrait alimenter l'expansion du secteur LTE privé, stimulant ainsi les revenus du marché des réseaux cellulaires.

Analyse des segments de marché des réseaux cellulaires

h3

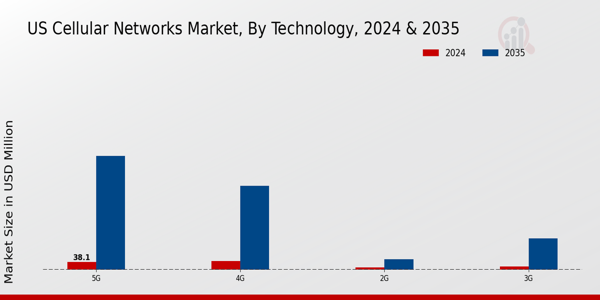

Analyse des technologies des réseaux cellulaires pLa segmentation du marché des réseaux cellulaires, basée sur la technologie, comprend la 2G, la 3G, la 4G et la 5G. Le segment 3G a dominé le marché en 2022. Cela s'explique par le fait qu'il compte le plus grand nombre d'utilisateurs au monde, des options de modem à faible coût et des certifications. La part de marché de la 3G devrait diminuer, même si les normes et les technologies pour les connexions machine-to-machine et l'Internet des objets évoluent rapidement et offrent des services cellulaires de pointe et efficaces. Dans les applications industrielles, on prévoit que des technologies comme LTE-M, NB-LTE-M et NB-IoT se commercialiseront et progresseront rapidement.

Informations sur la fréquence des réseaux cellulaires

pLa segmentation du marché des réseaux cellulaires, basée sur la fréquence, comprend les technologies Edge, UMTS et LTE. Le segment Edge a dominé le marché en 2022. Le réseau cellulaire 3G alimente la section Edge.

Informations sur les applications des réseaux cellulaires

pLa segmentation du marché des réseaux cellulaires, basée sur l'application, comprend les téléphones portables, les clés USB/d'alimentation et les modems/routeurs. Le segment des téléphones mobiles a dominé le marché des réseaux cellulaires en 2022. Le marché des réseaux cellulaires et celui de la connectivité sans fil devraient connaître une forte croissance grâce à l'émergence de nombreuses applications intelligentes utilisables via les réseaux cellulaires.

Informations sur les types de connexion des réseaux cellulaires

pLa segmentation du marché des réseaux cellulaires, basée sur le type de connexion, comprend le postpayé et le prépayé. Le segment du prépayé a dominé le marché des réseaux cellulaires en 2022. On s'attend à ce que les technologies cellulaires deviennent plus courantes dans les applications nécessitant de grandes installations et de nombreuses connexions aux points de terminaison. Les réseaux cellulaires prépayés bénéficient de la croissance des secteurs de la fabrication, des services publics et de l'énergie. Cette technologie est utilisée dans de plus en plus d'applications de villes intelligentes, ce qui élargit le marché.

Figure 1 : Marché des réseaux cellulaires, par type de connexion, 2022 et 2032 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Aperçus régionaux des réseaux cellulaires

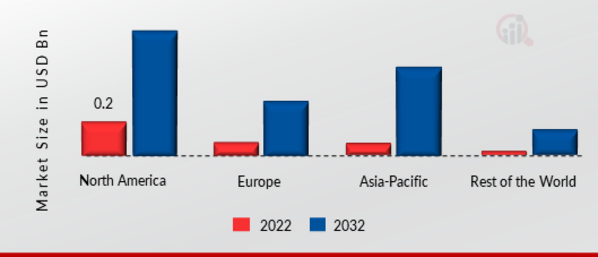

pPar région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Le marché nord-américain des réseaux cellulaires a dominé ce marché en 2022 (45,80 %). Cela est dû au développement du secteur des réseaux cellulaires. De plus, le marché américain des réseaux cellulaires détenait la plus grande part de marché, et le marché canadien des réseaux cellulaires était le marché à la croissance la plus rapide en Amérique du Nord.

De plus, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : PART DE MARCHÉ DES RÉSEAUX CELLULAIRES PAR RÉGION 2022 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et Analyse des analystes

Le marché européen des réseaux cellulaires a représenté une part de marché importante en 2022. La capacité des secteurs à adopter rapidement les appareils intelligents et connectés, ainsi que la tendance du paysage technologique à évoluer constamment, sont des facteurs de croissance clés pour le secteur. De plus, le marché allemand des réseaux cellulaires détenait la plus grande part de marché, et le marché britannique des réseaux cellulaires était le marché à la croissance la plus rapide de la région européenne.

Le marché des réseaux cellulaires en Asie-Pacifique devrait enregistrer une croissance significative de 2023 à 2032. Cela résulte de la croissance rapide du nombre d'abonnés mobiles et de la demande croissante de services 4G dans des pays comme la Chine et l'Inde. De plus, le marché chinois des réseaux cellulaires détenait la plus grande part de marché, et le marché indien des réseaux cellulaires était le marché à la croissance la plus rapide de la région Asie-Pacifique.

Principaux acteurs du marché des réseaux cellulaires et Perspectives concurrentielles

pLes principaux acteurs du marché investissent massivement dans la recherche et le développement afin d'élargir leurs gammes de produits, ce qui contribuera à la croissance du marché des réseaux cellulaires. Les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur présence, avec des développements importants du marché, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements plus importants et des collaborations avec d'autres organisations. Pour se développer et survivre dans un marché plus concurrentiel et en pleine croissance, le secteur des réseaux cellulaires doit proposer des produits rentables.

La fabrication locale pour minimiser les coûts d'exploitation est l'une des principales stratégies commerciales utilisées par les fabricants du secteur des réseaux cellulaires pour bénéficier aux clients et développer leur marché. Ces dernières années, le secteur des réseaux cellulaires a offert certains des avantages les plus significatifs au secteur médical. Les principaux acteurs du marché des réseaux cellulaires, dont ATT Inc., Verizon Communications, Alcatel Lucent, Bharti Airtel Ltd, NTT Docomo, Reliance Communications Ltd, Singapore Telecommunications Ltd et China Mobile Ltd, cherchent à accroître la demande en investissant dans la recherche et le développement de technologies. Qualcomm Inc. conçoit et développe des appareils et services de télécommunications sans fil. L'entreprise vend des logiciels système et des circuits intégrés pour téléphones portables et autres produits sans fil. Sa gamme de produits comprend des circuits intégrés pour la connectivité sans fil, la gestion de l'énergie, les appareils sans fil grand public, les modems cellulaires et les émetteurs-récepteurs radiofréquence. Les produits de l'entreprise sont utilisés dans une variété d'appareils, notamment les téléphones portables, les ordinateurs portables, les tablettes, les téléphones portables, les appareils photo, les serveurs, les routeurs, les points d'accès, les technologies portables, les appareils vocaux et musicaux, les passerelles, l'électronique grand public, les ordinateurs de bureau et les objets connectés (IoT). Le Brésil, la Chine, l'Allemagne, Singapour, l'Inde, le Japon, Taïwan, la Corée du Sud et les États-Unis comptent parmi les marchés où l'entreprise exerce ses activités. Qualcomm, société américaine, a son siège social à San Diego, en Californie. En février 2022, Qualcomm Technologies, Inc. a lancé la plateforme d'automatisation RAN Qualcomm® Private Networks, qui simplifie l'installation et la maintenance du RAN pour les réseaux privés 5G. En réduisant la complexité des systèmes, en accélérant le déploiement, en simplifiant l'administration réseau et en améliorant la convivialité, cette plateforme de gestion réseau cloud profite aux clients de divers secteurs. La solution est conçue pour fonctionner avec les réseaux centraux, les petites cellules et l'écosystème d'appareils utilisant les plateformes RAN 5G Qualcomm® FSMTM.

Radisys Corporation propose une infrastructure sans fil intégrée pour les applications liées à la sécurité publique, à l'aérospatiale et aux télécommunications. L'offre de l'entreprise comprend des logiciels d'application pour les tout nouveaux services de communication IP, ainsi que ses plateformes ATCA et de serveurs multimédias IP leaders du marché. En mars 2022, Qucell Networks, acteur coréen des petites cellules, a annoncé qu'il proposait des solutions 5G pour les marchés internationaux grâce au logiciel Connect RAN gNodeB de Radisys. Qucell est l'un des principaux fournisseurs mondiaux de solutions de télécommunications ouvertes.

Parmi les principales entreprises du marché des réseaux cellulaires, on compte :

ul

ATT Inc. Verizon Communications Alcatel-Lucent Bharti Airtel Ltd NTT Docomo Reliance Communications Ltd Singapore Telecommunications Ltd China Mobile Ltd h2

Développements du secteur des réseaux cellulaires p

Mars 2022 : Janvier 2023 :

Segmentation du marché des réseaux cellulaires

Perspectives technologiques des réseaux cellulaires

Fréquence des réseaux cellulaires Outlook

Application Réseaux cellulaires Outlook

- Téléphones portables

- Clés USB/d'alimentation

- Modem/routeur

Type de connexion Réseaux cellulaires Outlook

Réseaux cellulaires - Région Outlook

-

Nord Amérique

-

Europe

-

Allemagne

-

France

-

Royaume-Uni

-

Italie

-

Espagne

-

Reste de Europe

-

Asie-Pacifique

-

Reste du monde

-

Moyen-Orient

-

Afrique

-

Latin Amérique