Laisser un commentaire

Request Free Sample

×

Aperçu du marché mondial de l'électronique automobile

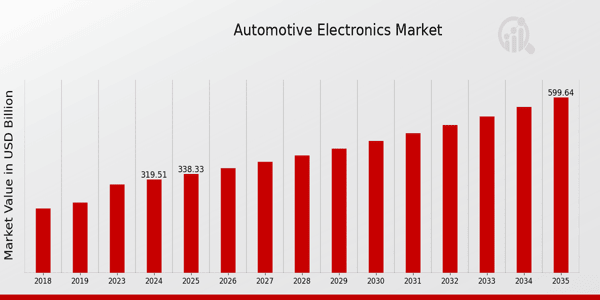

pSelon l'analyse MRFR, la taille du marché de l'électronique automobile était estimée à 301,74 (milliards USD) en 2023. L'industrie du marché de l'électronique automobile devrait passer de 319,51 (milliards USD) en 2024 à 600 (milliards USD) d'ici 2035. Le TCAC (taux de croissance annuel composé) du marché de l'électronique automobile devrait être d'environ 5,89 % au cours de la période de prévision (2025-2035).Principales tendances du marché de l'électronique automobile mises en évidence

pLe marché de l'électronique automobile connaît une croissance significative tirée par plusieurs moteurs clés du marché. La demande croissante de véhicules électriques (VE) et d'automatisation dans le secteur automobile propulse l'adoption de systèmes électroniques avancés.Les gouvernements du monde entier mettent en œuvre des réglementations strictes visant à améliorer la sécurité des véhicules et à réduire les émissions, ce qui conduit à une augmentation de l'intégration des systèmes électroniques pour de meilleures performances et une meilleure conformité.

Des fonctionnalités améliorées telles que les systèmes avancés d'aide à la conduite (ADAS), l'infodivertissement et les fonctions de connectivité deviennent la norme dans les véhicules modernes, poussant ainsi les fabricants à investir dans l'électronique automobile innovante. Le potentiel de croissance du marché de l'électronique automobile contient le besoin spécifique de véhicules intelligents et connectés. De nos jours, les clients sont plus férus de technologie et préfèrent les véhicules qui intègrent les dernières technologies comme la connectivité des smartphones, les fonctionnalités cloud et les diagnostics à distance.

Les systèmes électroniques économes en carburant et respectueux de l'environnement s'alignent sur l'accent mondial sur la durabilité et contribuent également à répondre à la demande croissante du marché. Certains développements récents montrent que la recherche et le développement dans l'électronique automobile sont plus mis en avant qu'auparavant. De plus en plus d'entreprises s'associent à des entreprises technologiques pour améliorer leurs produits.

Les technologies de communication sans fil, dont la 5G, sont sur le point de révolutionner les capacités des véhicules connectés, créant des possibilités d'amélioration de la sécurité et des fonctionnalités de divertissement. De plus, l'essor des véhicules définis par logiciel signifie que les composants électroniques automobiles évoluent pour inclure des fonctionnalités à la demande, modifiant ainsi l'approche de fabrication traditionnelle.

Dans l'ensemble, le paysage mondial de l'électronique automobile se transforme rapidement, façonné par les avancées technologiques et les préférences des consommateurs.

Source : Recherche primaire, recherche secondaire, base de données MRFR et revue d'analystes

Moteurs du marché de l'électronique automobile

h3Adoption croissante des véhicules électriques pL'industrie du marché de l'électronique automobile est fortement stimulée par l'adoption croissante des véhicules électriques (VE). Français Cette tendance est soutenue par les rapports de l'Agence internationale de l'énergie, qui indiquent que les ventes mondiales de voitures électriques ont atteint plus de 6,6 millions d'unités en 2021, ce qui représente une augmentation de 108 % par rapport à l'année précédente.Alors que les gouvernements de divers pays mettent en œuvre des réglementations plus strictes en matière d'émissions et offrent des incitations à l'achat de véhicules électriques, la demande d'électronique automobile avancée, notamment les systèmes de gestion de batterie et les unités de contrôle électronique, va augmenter. De plus, les principaux constructeurs automobiles comme Tesla et Nissan augmentent leurs investissements dans la recherche et le développement de technologies liées aux véhicules électriques, ce qui alimente davantage la croissance du secteur de l'électronique automobile. Cette évolution importante vers l'électrification augmente non seulement le besoin de systèmes électroniques hautes performances dans les véhicules, mais s'aligne également sur la poussée mondiale en faveur de la durabilité, faisant ainsi progresser le marché.

Demande croissante de systèmes avancés d'aide à la conduite

pL'accent croissant mis sur la sécurité des véhicules a entraîné une demande accrue de systèmes avancés d'aide à la conduite (ADAS), qui constituent un moteur majeur du marché de l'électronique automobile. Selon la National Highway Traffic Safety Administration, près de 38 000 personnes sont décédées dans des accidents de la route aux États-Unis rien qu'en 2020. Cette statistique alarmante souligne la nécessité de technologies permettant de prévenir les accidents, ce qui incite de plus en plus de constructeurs automobiles à intégrer des fonctionnalités ADAS.Des entreprises comme Bosch et Continental sont à l'avant-garde, développant des solutions électroniques innovantes qui améliorent la sécurité des véhicules grâce à des systèmes tels que les avertisseurs de franchissement de ligne et le régulateur de vitesse adaptatif. Alors que de plus en plus de consommateurs et d'organismes de réglementation accordent la priorité à la sécurité, l'intégration de ces technologies avancées contribuera significativement à l'expansion du secteur de l'électronique automobile.

Croissance des véhicules connectés et intégration de l'IoT

pLe marché de l'électronique automobile est également stimulé par la croissance des véhicules connectés, facilitée par l'Internet des objets (IoT). Ces dernières années, les données suggèrent que le nombre de voitures connectées sur la route devrait passer d'environ 385 millions en 2020 à plus de 1,4 milliard d'ici 2030. Cette augmentation substantielle est attribuée aux préférences des consommateurs pour des véhicules plus interactifs et plus technologiques, ce qui incite les constructeurs automobiles à investir massivement dans les technologies connectées. Des entreprises telles que Ford et General Motors sont à l'avant-garde, développant des plateformes qui exploitent la connectivité avancée pour améliorer l'expérience utilisateur et l'efficacité des véhicules. À mesure que les véhicules continuent de s'intégrer davantage à la technologie, la demande d'électronique automobile sophistiquée conçue pour prendre en charge la connectivité va sans aucun doute prospérer.Initiatives gouvernementales pour l'électrification et la sécurité des véhicules

pLes initiatives et politiques gouvernementales favorisant l'électrification des véhicules et le renforcement des normes de sécurité jouent un rôle essentiel dans la dynamique du marché de l'électronique automobile. En 2021, plusieurs pays, dont le Royaume-Uni, ont annoncé leur intention d'interdire la vente de nouvelles voitures à essence et diesel d'ici 2030, ce qui témoigne d'un engagement ferme en faveur de la mobilité électrique. De plus, de nombreux gouvernements mettent en place des incitations financières pour encourager l'achat de véhicules électriques, favorisant ainsi un environnement propice à la croissance de l'électronique automobile. Par exemple, l'Union européenne s'est fixé des objectifs ambitieux de réduction des émissions et d'augmentation de l'utilisation des véhicules électriques, créant une demande importante de composants électroniques automobiles tels que les systèmes de freinage régénératif, essentiels aux véhicules électriques. Alors que les gouvernements continuent de mettre l'accent sur les technologies automobiles durables, l'impact sur le marché de l'électronique automobile sera profond et durable.Analyse des segments de marché de l'électronique automobile :

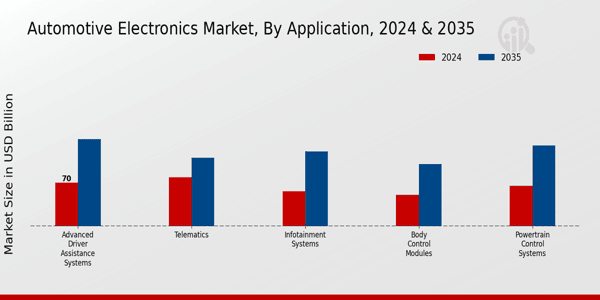

h3Analyse des applications du marché de l'électronique automobile pLe marché de l'électronique automobile connaît une croissance significative, en particulier dans le segment des applications, qui regroupe diverses technologies critiques. Français En 2024, le marché était évalué à 319,51 milliards USD, avec des segments importants tels que les systèmes d'infodivertissement, les systèmes avancés d'aide à la conduite, les systèmes de contrôle du groupe motopropulseur, les modules de contrôle de la carrosserie et la télématique.En 2024, les systèmes d'infodivertissement étaient évalués à 56,0 milliards USD, ce qui souligne la demande croissante des consommateurs pour des fonctionnalités de divertissement et de connectivité dans les véhicules. Ce segment façonne considérablement l'expérience utilisateur, ce qui en fait un élément majeur des ventes de véhicules et des stratégies de marché.

Les systèmes avancés d'aide à la conduite, évalués à 70,0 milliards USD en 2024, constituent un autre domaine crucial car ils se concentrent sur l'amélioration de la sécurité routière et du confort de conduite grâce à des fonctionnalités telles que le régulateur de vitesse adaptatif et l'assistance au maintien de la voie. Ces systèmes améliorent non seulement l'expérience utilisateur, mais répondent également aux préoccupations mondiales en matière de sécurité, dominant ainsi une part importante du marché.

Les systèmes de contrôle du groupe motopropulseur, évalués à 65,0 milliards USD, mettent l'accent sur l'efficacité et les performances, contribuant à respecter les réglementations strictes en matière d'émissions tout en maintenant les performances du véhicule. Les modules de contrôle de la carrosserie, évalués à 50,0 milliards USD, gèrent diverses fonctions électriques telles que l'éclairage et la climatisation, indiquant leur rôle essentiel dans la conception des véhicules modernes. Enfin, la télématique, évaluée à 78,51 milliards USD en 2024, devrait connaître une croissance significative car elle intègre le GPS et les systèmes de communication, fournissant des données en temps réel qui améliorent le suivi des véhicules et la sécurité du conducteur.

Ce segment est essentiel car il prend en charge la gestion de flotte et la surveillance des véhicules personnels, ce qui montre pourquoi il détient une part de marché importante. Globalement, la segmentation du marché de l'électronique automobile révèle diverses applications qui non seulement stimulent les économies, mais favorisent également la sécurité et l'engagement des utilisateurs, illustrant leurs contributions essentielles à l'évolution de l'industrie automobile.

Source : Recherche primaire, recherche secondaire, base de données MRFR et analyse d'analystes

Aperçu des types de composants du marché de l'électronique automobile

pLe marché de l'électronique automobile a connu une croissance substantielle jusqu'en 2024 et au-delà, puisqu'il était évalué à 319,51 milliards USD. Le marché englobe divers types de composants, notamment les capteurs, les microcontrôleurs, les circuits intégrés, les connecteurs et les écrans. Les capteurs jouent un rôle crucial dans l'amélioration de la sécurité et de l'efficacité des véhicules, contribuant de manière significative aux systèmes avancés d'aide à la conduite (ADAS). Les microcontrôleurs sont essentiels à la gestion et au contrôle de diverses fonctions automobiles, favorisant la transition vers les véhicules électriques et l'automatisation.Les circuits intégrés agissent comme le cerveau de l'électronique automobile, facilitant la communication entre les composants, stimulant ainsi l'innovation dans les systèmes de connectivité et d'infodivertissement. Les connecteurs sont essentiels pour garantir des connexions électriques robustes, contribuant ainsi à la fiabilité des systèmes électroniques. Les écrans ont gagné en importance en raison de la demande croissante d'interfaces numériques dans les véhicules, car ils améliorent l'expérience et l'interaction utilisateur. Grâce aux initiatives gouvernementales prônant la mobilité intelligente et les technologies durables à l'échelle mondiale, le marché connaît une tendance à l'intégration et à la sophistication de ces types de composants, alimentant la croissance du chiffre d'affaires du marché de l'électronique automobile.

Analyse des types de véhicules du marché de l'électronique automobile

pLe marché de l'électronique automobile, évalué à 319,51 milliards USD en 2024, se caractérise par une grande diversité de véhicules, notamment les capteurs pour voitures particulières, les véhicules utilitaires, les véhicules électriques, les véhicules hybrides et les véhicules de luxe. Les véhicules particuliers occupent une place majeure dans ce segment en raison de la demande croissante des consommateurs pour des systèmes de sécurité et d'infodivertissement avancés, facilitant une intégration poussée de l'électronique automobile pour le confort et la connectivité. Les véhicules utilitaires jouent également un rôle important, avec des investissements croissants dans les technologies d'aide à la conduite visant à améliorer l'efficacité et la sécurité des flottes.Les véhicules électriques deviennent un acteur majeur du marché, portés par la transition mondiale vers le transport durable et le besoin de systèmes de gestion de batterie et de technologies de recharge sophistiqués. Les véhicules hybrides, combinant moteurs traditionnels et électriques, parviennent à répondre à la demande de solutions écologiques sans compromettre les performances, tandis que les véhicules de luxe soulignent la préférence croissante des consommateurs pour les fonctionnalités électroniques haut de gamme, de la conduite autonome aux systèmes de navigation avancés. La croissance du marché est soutenue par les avancées technologiques croissantes de ces types de véhicules, améliorant l'expérience de conduite et les mesures de sécurité à l'échelle mondiale.

Aperçu des utilisations finales du marché de l'électronique automobile

pLe marché de l'électronique automobile connaît une croissance notable, portée par l'intégration croissante de composants électroniques dans les véhicules, améliorant ainsi la sécurité, le confort et l'efficacité. En 2024, le marché global était évalué à 319,51 milliards de dollars américains, avec des contributions importantes provenant de divers utilisateurs finaux, principalement les fabricants d'équipement d'origine (OEM) et les marchés de la rechange.Le segment OEM a gagné en importance, car les constructeurs automobiles mettent en œuvre de plus en plus de systèmes électroniques avancés, tels que l'infodivertissement, les systèmes avancés d'aide à la conduite et la communication véhicule-tout, répondant ainsi efficacement aux exigences réglementaires et aux demandes des consommateurs en matière de fonctionnalités améliorées.

Parallèlement, le segment du marché secondaire revêt une importance significative en raison de la tendance croissante à la personnalisation et aux mises à niveau des véhicules, permettant aux consommateurs d'améliorer les performances et les fonctionnalités de leurs véhicules après l'achat. Ce segment offre également aux fournisseurs l'opportunité d'innover, répondant aux besoins d'une clientèle croissante en quête de solutions technologiques avancées.

Comme le suggèrent les données du marché de l'électronique automobile, la demande dans ces deux domaines devrait continuer de croître, tirée par les avancées technologiques et l'évolution des préférences des consommateurs, confirmant ainsi l'importance de ces utilisations finales dans la dynamique globale du marché. Avec une valorisation prévue de 600,0 milliards USD d'ici 2035, la trajectoire semble prometteuse, soulignant les statistiques solides du marché et le rôle vital de l'électronique dans les véhicules modernes.

Aperçu régional du marché de l'électronique automobile

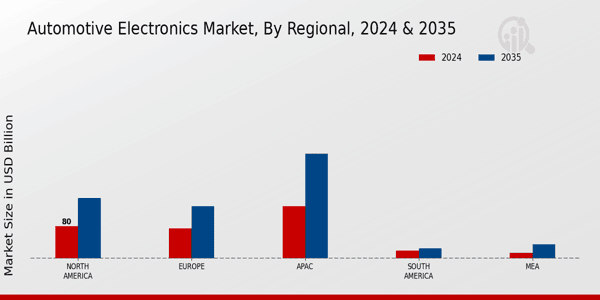

pLe marché de l'électronique automobile a affiché une croissance significative dans diverses régions, avec une valeur de 319,51 milliards USD en 2024. Dans ce spectre, la région Asie-Pacifique (APAC) est particulièrement remarquable et a affiché une valorisation remarquable de 130,0 milliards USD en 2024, ce qui souligne sa domination en tant que contributeur majeur à l'expansion du marché. Suivant de près, l'Amérique du Nord et l'Europe ont présenté de solides valorisations de 80,0 milliards USD et 75,0 milliards USD, respectivement. Le secteur automobile nord-américain, robuste, et la forte demande des consommateurs pour l'électronique de pointe renforcent sa position.Pendant ce temps, l'Europe bénéficie de réglementations strictes favorisant les avancées technologiques en matière de sécurité et d'émissions. L'Amérique du Sud et le Moyen-Orient et l'Afrique (MEA) présentaient des segments plus petits mais en croissance, évalués respectivement à 20,0 milliards USD et 14,51 milliards USD en 2024. Les défis rencontrés sur ces marchés émergents, tels que la variabilité économique et les limitations des infrastructures, restent prédominants, mais les opportunités de croissance abondent à mesure que l'adoption des technologies augmente. Français Dans l'ensemble, la segmentation régionale du marché de l'électronique automobile indique un potentiel de croissance substantiel, tiré par l'innovation et la demande de solutions automobiles intelligentes.

Source : Recherche primaire, Recherche secondaire, Base de données MRFR et Revue d'analystes

Principaux acteurs du marché de l'électronique automobile et perspectives concurrentielles :

pLe marché de l'électronique automobile se caractérise par une innovation rapide et une concurrence intense, alimentées par une demande croissante de fonctionnalités et de caractéristiques avancées des véhicules. Alors que l'industrie automobile continue de se tourner vers l'électrification, l'automatisation et les technologies connectées, la dynamique du marché évolue considérablement.Les principaux acteurs se concentrent sur l'amélioration de la sécurité, des performances et du confort des véhicules grâce à l'intégration d'une électronique de pointe. Ce paysage concurrentiel est influencé par des facteurs tels que les avancées technologiques, les changements réglementaires axés sur la durabilité environnementale et l'évolution des préférences des consommateurs en faveur des véhicules électriques et autonomes. Les principaux acteurs ne se contentent pas de rivaliser sur le plan de l'innovation produit, mais forment également des alliances et des partenariats stratégiques pour tirer parti de leurs atouts et renforcer leur présence sur le marché mondial. Denso occupe une position importante sur le marché de l'électronique automobile, démontrant ainsi ses vastes capacités à fournir des solutions technologiques automobiles avancées. Reconnue pour sa solide expertise en ingénierie, Denso excelle dans la production d'unités de commande électroniques, de capteurs et de composants de groupe motopropulseur de haute qualité, essentiels aux véhicules modernes. Les points forts de l'entreprise résident dans son engagement en matière de recherche et développement, qui favorise des innovations qui s'alignent sur les tendances mondiales en matière d'électrification et de connectivité accrues des véhicules. L'empreinte mondiale de Denso garantit une présence étendue dans diverses régions, lui permettant de répondre aux besoins d'un large éventail de constructeurs automobiles. Français L'accent mis par l'entreprise sur les produits respectueux de l'environnement et les pratiques durables renforce encore sa réputation de leader du secteur, la positionnant favorablement par rapport à ses concurrents.

Renesas Electronics est un autre acteur redoutable sur le marché de l'électronique automobile, se concentrant sur une gamme de produits et services essentiels aux applications automobiles. L'entreprise excelle dans la fabrication de microcontrôleurs, de solutions semi-conductrices et de circuits intégrés, qui jouent un rôle crucial dans les systèmes de contrôle des véhicules, l'infodivertissement et les systèmes avancés d'aide à la conduite.

Grâce à une forte présence sur le marché renforcée par des fusions et acquisitions stratégiques, Renesas a pu élargir son portefeuille et améliorer considérablement ses capacités technologiques. Cette stratégie de croissance a permis à l'entreprise de rester agile sur un marché en évolution, répondant à la demande croissante d'automatisation et de connectivité des véhicules. L'engagement de Renesas Electronics en matière d'innovation, reflété par ses investissements continus en RD et ses initiatives collaboratives, la positionne comme un acteur essentiel de la transformation continue du secteur automobile mondial.

Principales entreprises du marché de l'électronique automobile :

ul- Denso

- Renesas Electronics

- Magna International

- Continental

- Infineon Technologies

- NXP Semiconductors

- Valeo

- STMicroelectronics

- Visteon

- ZF Friedrichshafen

- Texas Instruments

- Delphi Technologies

- Aptiv

De plus, Magna International progresse dans la technologie des véhicules électriques, reflétant la transition du secteur vers l'électrification. Les acquisitions majeures sont une tendance, Infineon Technologies ayant finalisé l'acquisition de Cypress Semiconductor en juin 2023 afin de renforcer son portefeuille de semi-conducteurs pour les applications automobiles.

NXP Semiconductors et STMicroelectronics ont également été sous le feu des projecteurs pour avoir renforcé leurs capacités respectives de fabrication de puces afin de répondre à la demande croissante d'électronique automobile, notamment pour l'électrification et l'automatisation. Au cours des deux dernières années, le marché a connu une croissance significative, des entreprises comme Continental et Bosch élargissant leurs gammes de produits, en particulier dans les segments des véhicules électriques et hybrides, reflétant une tendance plus large vers des solutions de mobilité durable. La croissance globale de la valorisation boursière indique une phase d'expansion robuste pour les principaux acteurs du secteur, stimulant les efforts de RD dans les technologies automobiles innovantes.

Analyse de la segmentation du marché de l'électronique automobile

h3Perspectives des applications du marché de l'électronique automobile ul- Systèmes d'infodivertissement

- Systèmes avancés d'aide à la conduite

- Systèmes de contrôle du groupe motopropulseur

- Modules de commande de carrosserie

- Télématique

- Capteurs

- Microcontrôleurs

- Intégrés Circuits

- Connecteurs

- Affichage

- Véhicules particuliers

- Véhicules utilitaires

- Véhicules électriques

- Véhicules hybrides

- Véhicules de luxe

- OEM

- Pièces de rechange

- Nord Amérique

- Europe

- Amérique du Sud

- Asie-Pacifique

- Moyen-Orient et Afrique

FAQs

What is the projected market size of the US Automotive Electronics Market for 2024?

The US Automotive Electronics Market is projected to be valued at 51.12 billion USD in 2024.

What is the expected market size of the US Automotive Electronics Market by 2035?

The market is expected to reach 82.24 billion USD by the year 2035.

What is the expected compound annual growth rate (CAGR) of the US Automotive Electronics Market from 2025 to 2035?

The market is anticipated to grow at a CAGR of 4.417 percent from 2025 to 2035.

Which application segment holds the largest market share in the US Automotive Electronics Market in 2024?

The Infotainment Systems segment holds the largest market share, valued at 15.25 billion USD in 2024.

How much is the Advanced Driver Assistance Systems segment expected to be valued in 2035?

The Advanced Driver Assistance Systems segment is expected to be valued at 20.6 billion USD by 2035.

What are the key players in the US Automotive Electronics Market?

Key players in the market include Bosch, Apple, Infineon Technologies, and Harman International among others.

What is the projected market value of Powertrain Control Systems in 2024?

Powertrain Control Systems are projected to be valued at 10.5 billion USD in 2024.

What is the estimated market value of Body Control Modules by 2035?

The Body Control Modules segment is estimated to reach 10.25 billion USD by the year 2035.

Which application segment shows notable growth potential in the upcoming years?

Telematics is expected to show notable growth, with a projected value of 10.07 billion USD by 2035.

What factors are driving the growth of the US Automotive Electronics Market?

Key growth drivers include advancements in technology and increasing demand for enhanced vehicle safety and connectivity.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense