Laisser un commentaire

Request Free Sample

×

Aperçu du marché des puces automobiles :

L'industrie du marché des puces automobiles devrait passer de 56,96 milliards de dollars en 2024 à 128,08 milliards de dollars d'ici 2032, affichant un taux de croissance annuel composé (TCAC) de 10,66 % au cours de la période de prévision (2024 - 2032). La taille du marché des puces automobiles était évaluée à 50,74 milliards de dollars en 2023. L'augmentation de la numérisation et de l'informatisation des pièces d'une automobile et l'adoption d'unités de commande de moteur sont les principaux moteurs du marché intégrant la croissance du marché.

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Tendances du marché des puces automobiles

-

Les systèmes avancés d'aide à la conduite sont en plein essor et stimulent la croissance du marché

La montée en puissance des systèmes avancés d'aide à la conduite stimule le TCAC du marché des puces automobiles. Les technologies ADAS, telles que le régulateur de vitesse adaptatif, l'assistance au maintien de voie et le freinage d'urgence automatique, s'appuient fortement sur les puces automobiles pour le traitement des données et la prise de décision en temps réel. Ces systèmes nécessitent des puces hautes performances capables de gérer des algorithmes complexes et la fusion de capteurs pour garantir une détection précise et fiable des objets et des dangers potentiels sur la route. La demande de puces automobiles dans le segment ADAS augmente à mesure que les constructeurs automobiles s'efforcent d'améliorer la sécurité des véhicules et de répondre aux exigences réglementaires. De plus, l'évolution vers la conduite autonome amplifie encore le besoin de puces automobiles puissantes pour permettre des niveaux d'automatisation plus élevés.

Une autre tendance importante dans l'industrie automobile est l'adoption croissante des véhicules électriques (VE) comme alternative plus propre et plus durable aux véhicules traditionnels à moteur à combustion interne (ICE). Cette évolution vers les véhicules électriques entraîne une demande d’efficacité énergétique plus élevée et de capacités de traitement accrues pour les puces automobiles. Les véhicules électriques nécessitent des solutions semi-conductrices sophistiquées pour la gestion de la batterie, l'électronique de puissance et les trains électriques. De plus, l’intégration de fonctionnalités avancées telles que le freinage par récupération et les systèmes d’infodivertissement nécessite l’utilisation de puces plus puissantes et plus efficaces. En conséquence, les fabricants de semi-conducteurs investissent massivement dans le développement de puces automobiles adaptées aux véhicules électriques afin de répondre à la demande croissante dans ce segment.

Le marché des puces automobiles a récemment connu des perturbations importantes en raison de défis liés à la chaîne d'approvisionnement, qui ont profondément affecté l'industrie. La pandémie de COVID-19 a mis en évidence les vulnérabilités des chaînes d’approvisionnement mondiales, perturbant la production et la distribution de puces automobiles. La fermeture d’usines et les restrictions sur le commerce international ont entravé la fabrication de puces, entraînant une pénurie d’approvisionnement. Cette pénurie et la demande croissante de puces automobiles ont entraîné des retards de production et une hausse des prix des véhicules. Les constructeurs automobiles et les fabricants de puces se concentrent désormais sur la diversification de leurs chaînes d’approvisionnement, l’amélioration des capacités de production nationales et la mise en œuvre de mesures visant à atténuer les perturbations futures. Les défis de la chaîne d’approvisionnement auxquels est confronté le marché des puces automobiles rappellent l’importance de construire des réseaux d’approvisionnement résilients et flexibles. Par exemple, l’industrie a été confrontée à des perturbations de la chaîne d’approvisionnement, entraînant des retards de production et une hausse des prix. Surmonter ces défis et garantir une chaîne d’approvisionnement résiliente sera crucial pour la croissance durable du marché des puces automobiles. Alors que l'industrie automobile continue d'évoluer, les fabricants de semi-conducteurs et les constructeurs automobiles doivent rester à la pointe des avancées technologiques pour répondre aux demandes du futur paysage de mobilité et générer des revenus sur le marché des puces automobiles.

Aperçu du segment de marché des puces automobiles :

Informations sur les produits de puces automobiles

La segmentation du marché des puces automobiles, basée sur le produit, comprend les circuits intégrés analogiques, les microcontrôleurs et les composants électroniques. microprocesseurs et circuits intégrés logiques. Les microcontrôleurs La catégorie des microprocesseurs génère le plus de revenus, car ils contrôlent diverses fonctions des systèmes électroniques du véhicule.

Informations sur les applications de puces automobiles

La segmentation du marché des puces automobiles, en fonction des applications, comprend l'électronique corporelle, la télématique et l'électronique embarquée. infodivertissement, groupe motopropulseur, système de sécurité et châssis. Le segment des systèmes de sécurité a dominé le marché. L'augmentation des technologies de sécurité obligatoires, telles que les airbags et la connectivité numérique, dynamise le segment.

Informations sur les types de véhicules à puce automobile

La segmentation du marché des puces automobiles, basée sur le type de véhicule, comprend les voitures particulières et les véhicules utilitaires. Les voitures particulières ont dominé le marché en raison de la demande croissante de fonctionnalités avancées et de services connectés dans les véhicules grand public.

Informations sur la propulsion des puces automobiles

La segmentation du marché des puces automobiles, basée sur la propulsion, comprend les ICE, les BEV et les HEV. Le segment ICE a dominé le marché grâce aux modules d'alimentation à haut rendement permettant la plus grande autonomie et une recharge plus rapide dans les véhicules électriques modernes.

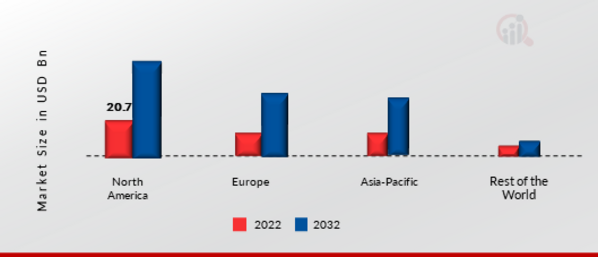

Figure 1 : Marché des puces automobiles, par propulsion, 2022 et 2022. 2032 (milliards de dollars)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Informations régionales sur les puces automobiles

Par région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. La zone de marché nord-américaine des puces automobiles dominera ce marché en raison de la présence de grands constructeurs automobiles et de l’industrie bien établie des semi-conducteurs. La région a été à l'avant-garde de l'adoption de nouvelles technologies automobiles, telles que les véhicules électriques et les véhicules autonomes, ce qui a accru la demande de puces automobiles. En outre, les initiatives gouvernementales visant à promouvoir la mobilité électrique et les réglementations de sécurité strictes ont également stimulé la croissance du marché des puces automobiles en Amérique du Nord.

En outre, les principaux pays étudiés dans le rapport sur le marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 2 : Part de marché des puces automobiles par région 2022 (%)

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen des analystes

Le marché européen des puces automobiles représente la deuxième plus grande part de marché en raison de la présence de constructeurs automobiles renommés tels que Volkswagen, BMW et Daimler. La région a activement investi dans le développement des infrastructures pour véhicules électriques et dans la promotion de solutions de mobilité durable. Des réglementations strictes en matière d'émissions et l'introduction des normes Euro 6 ont accéléré l'adoption des véhicules électriques, stimulant ainsi la demande de puces automobiles. En outre, le marché allemand des puces automobiles détenait la plus grande part de marché, et le marché britannique des puces automobiles était le marché à croissance rapide dans la région européenne.

Le marché des puces automobiles en Asie-Pacifique est soumis à une croissance à un TCAC rapide de 2023 à 2032 en raison de l'urbanisation rapide, de l'augmentation des revenus disponibles et d'une large base de consommateurs dans la région qui ont alimenté la demande d'automobiles, stimulant ainsi le marché des puces automobiles. De plus, le marché chinois des puces automobiles détenait la plus grande part de marché, et le marché indien des puces automobiles était le marché à croissance rapide dans la région Asie-Pacifique.

Par exemple, à mesure que l'industrie automobile continue d'évoluer avec l'avènement des véhicules électriques et autonomes, la demande de puces automobiles va encore augmenter, ce qui rend l'analyse régionale cruciale pour comprendre la dynamique du marché et identifier les opportunités de croissance.

Acteurs et acteurs clés du marché des puces automobiles Perspectives concurrentielles

Les principaux acteurs du marché investissent massivement dans la recherche et le développement pour élargir leurs gammes de produits, ce qui contribuera à la croissance encore plus importante du marché des puces automobiles. Les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur empreinte mondiale, avec des développements importants sur le marché, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements plus élevés et une collaboration avec d'autres organisations. L'industrie des puces automobiles doit proposer des articles rentables pour se développer et survivre dans un climat de marché plus compétitif et en hausse.

Fabriquer localement afin de minimiser les coûts opérationnels est l'une des tactiques commerciales clés utilisées par les fabricants dans l'industrie mondiale des puces automobiles pour bénéficier aux clients et accroître le secteur de marché. L’industrie des puces automobiles a récemment offert certains des avantages médicaux les plus significatifs. Les principaux acteurs du marché des puces automobiles, notamment STMicroelectronics (Suisse), Infineon Technologies (Allemagne), Toshiba Corporation (Japon, ON Semiconductor (États-Unis), Renesas Electronics (Japon), Robert Bosch GmbH (Allemagne), NXP Semiconductors (Pays-Bas), Texas Instruments Incorporated (États-Unis), ROHM Semiconductor (Japon), Denso Corporation (Japon) et d'autres, tentent d'augmenter la demande du marché en investissant dans des opérations de recherche et développement.

Tesla, Inc., fondée en 2003 et située à Austin, Texas, États-Unis, est une multinationale américaine spécialisée dans l'automobile et les énergies propres. Elle conçoit et fabrique des voitures et des camions électriques, des panneaux solaires, des batteries de stockage d'énergie, des tuiles solaires et tous les autres produits connexes. En septembre 2021, Tesla a lancé sa nouvelle Model S Plaid, qui comprend un nouveau système d'infodivertissement alimenté par une puce sur mesure, l'ordinateur Tesla Full Self-Driving (FSD). Cette puce est conçue pour fournir la puissance de calcul nécessaire aux fonctionnalités ADAS avancées du véhicule et constitue un élément clé de la stratégie de Tesla visant à développer des véhicules entièrement autonomes.

Microchip Technology Inc., fondée en 1989 et située à Chandler, Arizona, États-Unis d'Amérique, est une société américaine qui fabrique des microcontrôleurs, des dispositifs EEPROM série analogiques, à signaux mixtes, des dispositifs de sécurité intégrés, des interfaces linéaires et des produits sans fil. En octobre 2020, Microchip Technology Inc. a annoncé l'acquisition de Tekron International Limited, un leader mondial dans la fourniture de technologies et de solutions de chronométrage par GPS et horloge atomique de haute précision pour le réseau intelligent et d'autres applications industrielles.

Les entreprises clés du marché des puces automobiles comprennent

- STMicroelectronics (Suisse)

- Infineon Technologies (Allemagne)

- Toshiba Corporation (Japon)

- ON Semiconductor (États-Unis)

- Renesas Electronics (Japon)

- Robert Bosch GmbH (Allemagne)

- NXP Semiconductors (Pays-Bas)

- Texas Instruments Incorporated (États-Unis)

- ROHM Semiconductor (Japon)

- Denso Corporation (Japon)

Développements de l'industrie des puces automobiles

Juin 2021 : Infineon Technologies AG, son partenaire Time-of-Flight (TOF) et technologies ag, et le principal spécialiste de l'imagerie basée sur la vision ArcSoft ont annoncé le développementDéveloppement d'une solution clé en main permettant à une caméra ToF de fonctionner sous l'écran des smartphones commerciaux. Il fournirait des images de coraux et des données 3D fiables et de haute qualité pour des applications liées à la sécurité telles que Face ID et le paiement mobile.

Mai 2022 : Continental (Allemagne) a élargi sa gamme de capteurs en lançant plusieurs nouveaux capteurs pour les véhicules électrifiés : le module de capteur de courant et le système de détection d'impact de batterie. Les nouvelles solutions se concentrent sur la protection de la batterie et sur la conservation des paramètres de la batterie.

Janvier 2024 :

Les SoC adaptatifs Versal AI Edge XA sont équipés de ce qu'AMD appelle un moteur d'intelligence artificielle avancé. Ce moteur permet d'optimiser davantage les appareils pour les systèmes et applications automobiles avancés de nouvelle génération. Quelques exemples incluent les caméras avancées, la surveillance en cabine, le LiDAR, le radar 4D, la vue panoramique, le stationnement automatisé et la conduite autonome. L'éditeur revendique également une sécurité accrue, conforme aux normes de l'industrie automobile. Le produit est construit sur un nœud de fabrication de 7 nm.

Selon AMD, les moteurs d'intelligence artificielle disponibles dans le chipset sont capables de gérer plusieurs types de modèles d'IA, notamment la catégorisation et le suivi des fonctionnalités. Au premier semestre de cette année, les premiers gadgets de la gamme seront disponibles à l'achat, et d'autres versions devraient avoir lieu en 2024.

AMD estime s'adresser à un marché en pleine expansion, car les véhicules plus modernes disposent d'un nombre toujours croissant de processeurs. Dans un avenir pas si lointain, les constructeurs automobiles utiliseront des applications pour véhicules autonomes afin de développer leur identité de marque. Étant donné que ces applications reposent en grande partie sur l'intelligence artificielle, les constructeurs automobiles ont besoin de plates-formes informatiques capables de fournir un calcul d'IA à la fois puissant et efficace.

Entre 2024 et 2030, le nombre de véhicules hautement autonomes qui devraient être expédiés chaque année devrait augmenter à un taux de 41 %. Cela indique qu'il existe une bonne opportunité de développement pour les producteurs de SoC hétérogènes dotés d'un calcul d'IA puissant et efficace.

Segmentation du marché des puces automobiles :

Perspectives des produits de puces automobiles

- CI analogiques

- Microcontrôleurs et amp; Microprocesseurs

- CI logiques

Perspectives des applications de puces automobiles

- Électronique corporelle

- Télématique et amp; Infodivertissement

- Groupe motopropulseur

- Système de sécurité

- Châssis

Perspectives des types de véhicules à puce automobile

- Voiture de tourisme

- Véhicule utilitaire

Perspectives de propulsion des puces automobiles

- GLACE

- BEV

- VHE

Perspectives régionales des puces automobiles

-

Amérique du Nord

- États-Unis

- Canada

-

Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

-

Reste du monde

- Moyen-Orient

- Afrique

- Amérique latine

FAQs

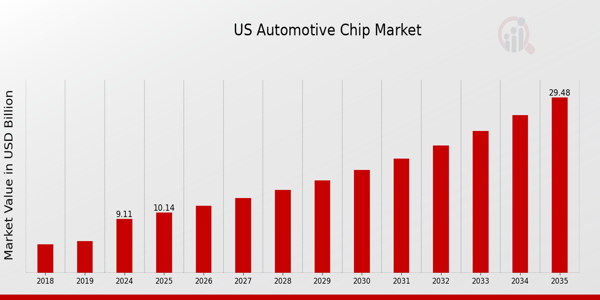

What is the expected market size of the US Automotive Chip Market in 2024?

The US Automotive Chip Market is expected to be valued at 9.11 USD billion in 2024.

What is the projected market size of the US Automotive Chip Market by 2035?

By 2035, the US Automotive Chip Market is projected to reach 29.49 USD billion.

What is the estimated CAGR for the US Automotive Chip Market from 2025 to 2035?

The estimated CAGR for the US Automotive Chip Market from 2025 to 2035 is 11.266%.

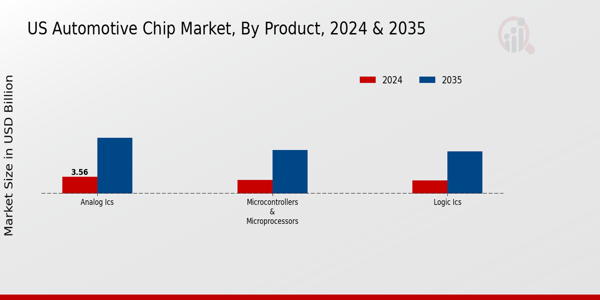

What are the key products driving the US Automotive Chip Market?

Key products driving the market include Analog ICs, Microcontrollers & Microprocessors, and Logic ICs.

How much is the Analog ICs segment expected to be valued at in 2035?

The Analog ICs segment is expected to be valued at 11.63 USD billion in 2035.

What is the expected market value of Microcontrollers & Microprocessors in 2024?

The market value for Microcontrollers & Microprocessors is expected to be 2.83 USD billion in 2024.

Who are the major competitors in the US Automotive Chip Market?

Major competitors in the market include Microchip Technology, Qualcomm, Infineon Technologies, and Intel.

What is the growth expectation for Logic ICs by 2035?

The Logic ICs segment is anticipated to grow to 8.78 USD billion by 2035.

Are there any emerging trends in the US Automotive Chip Market?

Emerging trends include increased integration of semiconductor technologies and the rise of electric vehicles.

What are the growth drivers for the US Automotive Chip Market?

Key growth drivers include the increasing demand for advanced driver assistance systems and autonomous vehicles.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense