Laisser un commentaire

Request Free Sample

×

Aperçu du marché mondial de l'aluminium

pLe marché de l'aluminium était évalué à 183,7 milliards USD en 2023. L'industrie de l'aluminium devrait passer de 193,25 milliards USD en 2024 à 289,90 milliards USD en 2032, avec un taux de croissance annuel composé (TCAC) de 5,20 % sur la période de prévision (2024-2032). Le marché mondial de l'aluminium est fortement influencé par de nombreux facteurs liés au marché. Parmi ces facteurs, on peut citer la demande croissante d'aluminium dans le secteur de la construction et dans l'industrie automobile. Outre ces facteurs, la forte demande des économies émergentes d'Asie-Pacifique, due à la croissance des industries utilisatrices finales dans la région, devrait stimuler la croissance du marché mondial de l'aluminium dans un avenir proche.

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Tendances du marché de l'aluminium

-

DEMANDE CROISSANTE D'ALUMINIUM DANS LE SECTEUR DE LA CONSTRUCTION

Le marché mondial de la construction devrait croître de 6 400 milliards de dollars en 2020 et atteindre 14 400 milliards de dollars d'ici 2030. L'Afrique subsaharienne devrait connaître la croissance la plus rapide de la construction régionale, suivie de l'Asie émergente. La Chine, l'Inde, les États-Unis et l'Indonésie représentent 58,3 % de la croissance mondiale de la construction.

Le développement des infrastructures mondiales dépend fortement des dépenses publiques. Cela signifie que les investissements dépendront de la capacité du gouvernement à financer les dépenses. Français En revanche, les rendements stables et indexés à long terme des infrastructures sont généralement bien adaptés aux besoins des grandes caisses de retraite. Selon l'enquête mondiale sur le marché de la construction, la croissance de la région APAC est soumise à diverses politiques gouvernementales. Par exemple, en 2021, la Chine s'est concentrée sur les prêts hypothécaires, les approbations de ventes de logements et de prêts immobiliers, ainsi que les restrictions sur l'utilisation du produit des préventes, qui ont également été assouplies afin de garantir des liquidités suffisantes pour maintenir une croissance régulière du secteur de la construction. De même, le ministère indien des Transports routiers et des Autoroutes (MoRTH) a annoncé un investissement de 92,4 milliards de dollars pour des projets d'infrastructures à dépenser dans les années à venir. Par ailleurs, la Banque asiatique de développement (BAD) a approuvé un prêt de 250 millions de dollars en novembre 2021 pour soutenir le développement du Programme national de développement des corridors industriels (NICDP), qui fait partie d'un prêt de 500 millions de dollars pour la construction de 11 corridors industriels couvrant 17 États. Français De plus, les gouvernements indien et de Dubaï ont signé un accord pour la construction de parcs industriels, de tours informatiques, de centres logistiques, de facultés de médecine, de tours polyvalentes et d'un hôpital spécialisé dans diverses régions du pays.

En Amérique du Nord, les dépenses de construction du secteur privé ont connu une tendance positive en 2021. Le gouvernement canadien s'est engagé à construire et à entretenir des infrastructures dans tout le pays. Il a réservé plus de 180 milliards de dollars américains (CAD) pour des infrastructures clés au cours de la prochaine décennie dans le cadre du plan « Investir dans le Canada ». Ce plan comprend le financement de projets attendus depuis longtemps, tels que les transports publics, le logement abordable et le développement des communautés rurales, entre autres. Ainsi, la croissance des activités de construction à l'échelle mondiale stimulera la demande d'aluminium dans le secteur de la construction.

DEMANDE CROISSANTE D'ALUMINIUM DANS LE SECTEUR DE L'ÉNERGIE

pL'aluminium présente une résistance structurelle élevée, une légèreté, une bonne conductivité, une grande flexibilité et des propriétés non magnétiques. Ses applications sont polyvalentes dans le secteur de l'énergie, notamment pour les câbles, les jeux de barres, les lignes aériennes, les moteurs, les enroulements en feuille, les condensateurs électrolytiques, les éléments chauffants, les dissipateurs thermiques, et bien d'autres encore. Le poids est un facteur crucial pour les lignes électriques haute tension qui transportent l'électricité sur de longues distances. Les fils d'aluminium ont une section 1,5 fois supérieure à celle des fils de cuivre et sont deux fois plus légers. Ces fils légers en aluminium réduisent la charge sur les pylônes du réseau et augmentent la distance entre eux, réduisant ainsi les coûts et les délais de construction. Les différents types de fils utilisés pour les lignes électriques haute tension sont les conducteurs en aluminium renforcés d'acier (ACSR), les conducteurs en alliage d'aluminium (AAAC) et les conducteurs en aluminium à âme composite (ACCC). Ces fils sont privilégiés dans les futurs projets du secteur de l'énergie et remplacent les conducteurs en cuivre existants dans le monde entier. De nombreuses entreprises privilégient l'utilisation de fils en aluminium pour la construction de nouvelles lignes électriques, notamment les lignes basse tension. Par exemple, le Code national de l'électricité (États-Unis) exige l'utilisation de câbles en aluminium pour la construction de nouvelles lignes électriques. De même, en septembre 2015, la Chine a mis en œuvre de nouvelles normes pour l'utilisation de conducteurs en aluminium basse tension.La consommation d'énergie mondiale augmente en raison de la croissance démographique, de la hausse des revenus et de l'amélioration du niveau de vie. D'autres facteurs responsables de la croissance sont l'augmentation de la migration vers les villes et l'urbanisation, qui nécessiteront une augmentation de la construction et des infrastructures, ce qui rend essentiel de garantir la disponibilité de l'approvisionnement en électricité de la population. De plus, en raison de la demande croissante d'électricité, il existe une opportunité de vendre l'électricité excédentaire. Des projets internationaux comme l'interconnexion transfrontalière des réseaux pour relier les réseaux nationaux des pays voisins peuvent également stimuler la demande d'électricité. Le marché des véhicules électriques stimule également de manière significative la croissance de la demande d'électricité pour répondre à la demande des bornes de recharge. Ainsi, avec la demande croissante dans le secteur de l'électricité en termes de production, de transmission et La distribution, la demande de câbles et d'équipements à base d'aluminium va augmenter, ce qui pourrait accroître la demande d'aluminium dans le secteur de l'énergie.

UNE PRISE DE CONSCIENCE CROISSANTE DU DÉVELOPPEMENT DURABLE DANS L'INDUSTRIE DE L'EMBALLAGE

pLa feuille d'aluminium est une fine feuille d'aluminium dont l'épaisseur varie d'environ 0,006 mm à la limite supérieure de 0,2 mm (200 µm) définie par la norme ISO. Elle est utilisée dans diverses applications, de tous types d'emballages aux applications techniques, en raison de sa légèreté et de ses excellentes propriétés. Sa combinaison unique de propriétés, telles que l'imperméabilité, la flexibilité, la résistance, l'élasticité, la recyclabilité, la résistance à la corrosion, la conductivité et la compatibilité avec d'autres matériaux, qualifie la feuille d'aluminium pour une infinie variété d'utilisations, notamment dans les secteurs de l'alimentation et des boissons, des produits pharmaceutiques, de la boulangerie, des cosmétiques et des soins personnels, des produits laitiers, de la confiserie, etc.L'utilisation croissante de la feuille d'aluminium dans l'emballage des aliments et des boissons devrait être un moteur majeur de la croissance du secteur. L'industrie agroalimentaire se développe rapidement avec la croissance de la population urbaine et l'évolution des modes de vie des consommateurs. De plus, la disponibilité des produits alimentaires emballés via les canaux en ligne favorise la croissance du secteur agroalimentaire, ce qui devrait avoir un impact positif sur la croissance du secteur. Par ailleurs, la sensibilisation croissante des consommateurs à l'impact environnemental du plastique accroît la demande de solutions d'emballage alternatives, ce qui profite à l'industrie de l'emballage en aluminium. Selon l'IBEF, le marché indien de l'alimentation et de l'épicerie est le sixième plus important au monde, la vente au détail représentant 70 % des ventes. L'industrie indienne de transformation alimentaire se classe au cinquième rang en termes de production, de consommation et d'exportation et est l'une des industries les plus importantes du pays, représentant 32 % du marché alimentaire total.

Les avancées technologiques, telles que le développement de la technologie de l'atmosphère modifiée (MAP), qui permet de préserver la fraîcheur des aliments en contrôlant le mélange de gaz tels que l'oxygène, le dioxyde de carbone et l'azote à l'intérieur des emballages souples, devraient soutenir la croissance de l'industrie.

Les canettes de boisson en aluminium et les aérosols en aluminium sont d'autres applications courantes dans l'industrie de l'emballage, utilisées pour la conservation des produits ménagers, pharmaceutiques et alimentaires sensibles. Selon l'Association européenne de l'aluminium, le taux de recyclage des canettes de boisson en aluminium usagées en Europe s'élève à 74,5 % ; Une étape importante sur la voie de l'objectif européen de recyclage volontaire de 80 % d'ici 2030 sera probablement le mode d'emballage privilégié à l'avenir. Ainsi, l'évolution des modes de vie et la sensibilisation croissante à la durabilité dans l'industrie de l'emballage pourraient stimuler la croissance de l'industrie de l'aluminium.

Aperçu des segments de marché de l'aluminium

h3Aperçu de l'aluminium par type pEn fonction du type, le marché mondial de l'aluminium est segmenté en aluminium primaire et aluminium secondaire. Le segment de l'aluminium primaire représentait une part de marché de 87,12 % en 2021, avec une valeur de marché de 1 46 450,2 millions USD ; il devrait enregistrer un TCAC de 5,5 % au cours de la période de prévision. Le segment de l'aluminium secondaire représentait une part de marché de 12,88 % en 2021, évaluée à 21 658,7 millions USD ; il devrait afficher un TCAC de 3,7 % au cours de la période de prévision. L'aluminium primaire est largement utilisé dans de nombreux secteurs, notamment les transports, le commerce, la technologie, la médecine, etc. En effet, l'aluminium primaire se compose d'une grande variété d'alliages et est simple à façonner. Les lingots d'aluminium primaire peuvent être transformés en tôles, tubes, plats et autres articles.Aperçu de l'aluminium par type de produit

pLe marché mondial de l'aluminium est segmenté en produits laminés plats, pièces moulées, extrusions, barres et tiges, pièces forgées, etc. Le segment des produits laminés plats représentait la plus grande part de marché en 2021, avec une valeur de marché de 63 733,6 millions USD ; il devrait enregistrer un TCAC de 4,3 % au cours de la période de prévision. Le segment des pièces forgées représentait la deuxième part de marché en 2021, avec une valeur de marché de 30 829,8 millions USD ; il devrait afficher un TCAC de 6,5 % au cours de la période de prévision. Une plaque d'aluminium chauffée est réduite par passages entre des rouleaux d'acier à surface plane appariés pour obtenir l'épaisseur finale. L'aluminium laminé est l'un des matériaux les plus adaptables pour les grandes industries, notamment l'emballage, le transport, le bâtiment et la construction, en raison de sa légèreté, de sa résistance élevée et de sa durabilité. Les produits en aluminium laminés plats sont fabriqués par laminage à chaud et à froid.Aluminium par Application Insights

pEn fonction des applications, le marché mondial de l'aluminium est segmenté en bâtiments et construction, automobiles et transports, feuilles et emballages, énergie, machines et équipements (industriels), biens de consommation, etc. Le segment de l'automobile et des transports représentait la plus grande part de marché, soit 25,73 % en 2021, avec une valeur de marché de 43 252,0 millions USD ; il devrait enregistrer un TCAC de 5,9 % au cours de la période de prévision. Le segment du bâtiment et de la construction représentait la deuxième part de marché, soit 24,81 % en 2021, avec une valeur de 41 702,1 millions USD ; il devrait afficher un TCAC de 4,9 % au cours de la période de prévision.En raison de sa grande résistance, de sa légèreté, de sa recyclabilité, de sa résistance à la corrosion et de sa conductivité thermique et électrique, l'aluminium est principalement utilisé dans le secteur automobile. Il est largement utilisé dans les bus, les camions et les voitures particulières. Français De plus, environ 90 % de l'aluminium utilisé dans la voiture est recyclé en fin de vie. De nombreux constructeurs automobiles ont récemment augmenté leur utilisation d'aluminium dans divers composants, notamment le compartiment moteur hybride, le toit, la console d'amortisseur et les cadres de porte, afin d'améliorer l'efficacité des automobiles.

Aperçu régional de l'aluminium

pLe marché mondial de l'aluminium est segmenté par région en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine. Parmi ces régions, l'Asie-Pacifique a dominé le marché avec une part de 62,25 %, représentant 1 04 645,6 millions USD en 2021 ; elle devrait enregistrer le TCAC le plus élevé de 5,9 % de 2022 à 2030. L'Europe était la deuxième plus grande, avec une part de 16,97 % en 2021, soit 28 524,6 millions USD ; elle devrait afficher un TCAC de 4,5 %. L'importante industrie de l'aluminium en Asie-Pacifique devrait faire de la région le plus grand marché mondial en expansion pour l'aluminium. Ce marché devrait également croître tout au long de la période de prévision grâce à l'essor du bâtiment et de la construction dans des pays en développement comme la Chine et l'Inde. Compte tenu de la forte demande d'aluminium pour la construction et l'automobile, l'Europe surveille activement le marché de l'Asie-Pacifique.Acteurs clés du marché de l'aluminium et perspectives concurrentielles

pLes principaux acteurs du marché investissent massivement dans la RD pour élargir leurs gammes de produits, ce qui contribuera à la croissance du marché de l'aluminium. Les acteurs du marché prennent également diverses initiatives stratégiques pour accroître leur présence mondiale, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements accrus et des collaborations avec d'autres organisations. Les concurrents du secteur de l'aluminium doivent proposer des produits rentables pour se développer et survivre dans un environnement de marché de plus en plus concurrentiel et en pleine croissance.L'une des principales stratégies commerciales adoptées par les fabricants de l'industrie mondiale de l'aluminium pour bénéficier aux clients et développer le secteur de l'aluminium est de fabriquer localement afin de réduire les coûts d'exploitation. Le marché de l'aluminium est reconnu comme extrêmement concurrentiel et fragmenté. Il offre un potentiel considérable aux entreprises nationales et non structurées. Parmi les principaux acteurs du marché de l'aluminium, on trouve Alcoa Corporation, Century Aluminum Company, JW Aluminum, Kaiser Aluminum, Novelis Aluminum, C-KOE Metals, Norsk Hydro ASA, Rusal, Rio Tinto Group, Hindalco Industries Limited, NALCO et National Aluminum Extrusion LLC. Ces entreprises sont actuellement les principales du marché, rivalisant en termes de qualité, de prix et de disponibilité.

Alcoa Corporation - Alcoa Corporation a lancé EcoSource, la première marque d'alumine bas carbone de qualité métallurgique du secteur, dans sa gamme de produits Sustana. Comparé à la moyenne du secteur de 1,2 tonne d'équivalent CO2, EcoSource est produit avec un maximum de 0,6 tonne d'équivalent dioxyde de carbone (CO2) par tonne d'alumine. Outre les émissions indirectes provenant de l'énergie utilisée dans ces processus, la mesure d'Alcoa prend en compte à la fois les émissions directes provenant des activités d'extraction de bauxite et de raffinage d'alumine de l'entreprise.

RUSAL- RUSAL a acquis Aluminum Rheinfelden GmbH (« Aluminum Rheinfelden ») après l'approbation de l'Office fédéral allemand des cartels et du ministère fédéral allemand de l'Économie et de l'Énergie. Cette acquisition renforce la position de United Company RUSAL en tant que fournisseur privilégié de son réseau mondial de clients du secteur automobile et devrait générer d'importantes synergies commerciales en combinant l'expertise d'Aluminum Rheinfelden en matière de produits de niche haut de gamme avec la production mondiale d'alliages d'aluminium bas carbone d'United Company RUSAL.

Les principales entreprises du marché de l'aluminium comprennent

ul ul- Century Aluminum Company

- JW Aluminum

- Kaiser Aluminium

- Novelis Aluminium

- Métaux C-KOE

- Norsk Hydro ASA

- Rusal

- Hindalco Industries Limited

- NALCO

- National Aluminum Extrusion LLC

- Primaire

- Secondaire

- Plat Laminés

- Pièces moulées

- Profilés

- Barres et tiges

- Pièces forgées

- Autres

- Bâtiment et Construction

- Automobile et amp; Transport

- Feuille et amp; Emballage

- Puissance

- Machines et amp; Équipement Industriel)

- Biens de consommation

- Autres

- Nord Amérique

- États-Unis

- Canada

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Latin Amérique

- Brésil

- Mexique

- Argentine

- Reste de l'Amérique latine

- Moyen-Orient etamp; Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et amp; Afrique

Évolution du marché de l'aluminium

Novembre 2024 - Le gouvernement chinois a supprimé les subventions à l'exportation pour l'aluminium et le cuivre, provoquant une forte hausse des prix mondiaux de l'aluminium, la plus importante depuis plus d'un an. Ce changement de politique devrait réduire les exportations chinoises, restreindre l'offre mondiale et bénéficier aux producteurs indiens comme Hindalco, Vedanta et NALCO. Cette décision reflète l'accent mis par la Chine sur l'approvisionnement intérieur et les objectifs environnementaux. Janvier 2025 - Rio Tinto a progressé avec sa coentreprise ELYSIS, qui vise à éliminer les émissions directes de gaz à effet de serre de la fusion de l'aluminium. L'entreprise a fait état de progrès dans ses technologies de production évolutives et à faibles émissions de carbone, renforçant ainsi son engagement en faveur du développement durable. Ce développement positionne Rio Tinto comme un acteur clé pour répondre à la demande mondiale d'aluminium vert dans les secteurs de la construction et de l'automobile.

Segmentation du marché de l'aluminium

Perspectives par type d'aluminium

Perspectives par type de produit d'aluminium

Perspectives d'application de l'aluminium

Perspectives régionales de l'aluminium

FAQs

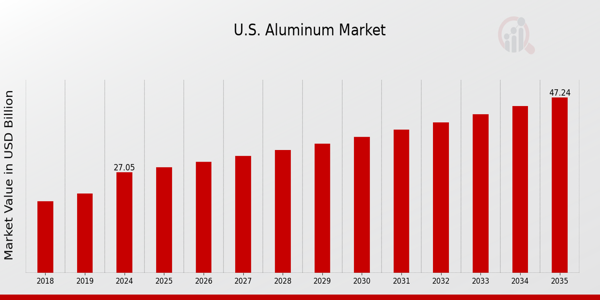

What is the expected market size of the US Aluminum Market in 2024?

The US Aluminum Market is expected to be valued at 27.05 billion USD in 2024.

What is the projected market value of the US Aluminum Market by 2035?

By 2035, the overall market value for the US Aluminum Market is projected to reach 47.25 billion USD.

What is the expected compound annual growth rate (CAGR) for the US Aluminum Market from 2025 to 2035?

The expected CAGR for the US Aluminum Market from 2025 to 2035 is 5.2%.

Which type of aluminum segment is projected to dominate the market by 2035?

The Primary aluminum segment is projected to dominate the market with a value of 28.5 billion USD by 2035.

What will be the market value of the Secondary aluminum segment in 2024?

The Secondary aluminum segment is expected to be valued at 10.55 billion USD in 2024.

Who are the key players in the US Aluminum Market?

Major players in the US Aluminum Market include Southern Aluminum Finishing, Century Aluminum, Alcoa, and Aleris.

What impact does the current global scenario have on the US Aluminum Market?

The current global scenario may affect supply chains and pricing dynamics within the US Aluminum Market.

What are some emerging trends in the US Aluminum Market?

Emerging trends include increased recycling efforts and advancements in aluminum technology to enhance applications.

What is the market value of the Primary aluminum segment in 2024?

The Primary aluminum segment is expected to be valued at 16.5 billion USD in 2024.

What are the growth drivers for the US Aluminum Market?

Growth drivers for the US Aluminum Market include rising demand from construction and automotive industries.

What is the projected market size of the US Aluminum Market in 2024?

The US Aluminum Market is projected to be valued at 28.1 billion USD in 2024.

What is the expected market size of the US Aluminum Market by 2035?

By 2035, the US Aluminum Market is expected to reach a valuation of 50.2 billion USD.

What is the compound annual growth rate (CAGR) for the US Aluminum Market from 2025 to 2035?

The US Aluminum Market is anticipated to grow at a CAGR of 5.417% from 2025 to 2035.

What are the values of primary and secondary aluminum segments in 2024?

In 2024, the primary aluminum segment is valued at 17.1 billion USD, while the secondary aluminum segment is valued at 11.0 billion USD.

What market size is expected for the primary aluminum segment by 2035?

The primary aluminum segment is projected to be valued at 30.5 billion USD by 2035.

What is the forecasted market size for the secondary aluminum segment in 2035?

The secondary aluminum segment is expected to reach a value of 19.7 billion USD by 2035.

Who are the major players dominating the US Aluminum Market?

Key players in the US Aluminum Market include Aleris, Rio Tinto, Novelis, Alcoa, and Rusal among others.

What applications drive growth in the US Aluminum Market?

The US Aluminum Market is primarily driven by applications in transportation, construction, and packaging.

Are there any emerging trends affecting the US Aluminum Market?

Emerging trends in the US Aluminum Market include increased recycling efforts and demand for lightweight materials.

What impact does the current global scenario have on the US Aluminum Market?

Current global factors, including trade policies and resource availability, significantly impact the growth and stability of the US Aluminum Market.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense