Aperçu du marché mondial de la fabrication additive

La taille du marché de la fabrication additive a été estimée à 16,17 (milliards USD) en 2022. L’industrie de la fabrication additive devrait passer de 17,58 (milliards USD) en 2023 à 37,2 (milliards USD) d’ici 2032. Le TCAC du marché de la fabrication additive ( taux de croissance) devrait se situer autour de 8,68 % au cours de la période de prévision (2024 - 2032).

Principales tendances du marché de la fabrication additive mises en évidence

Le marché de la fabrication additive connaît une croissance rapide, tirée par plusieurs facteurs clés. La demande croissante de produits personnalisés dans diverses industries est un moteur important du marché, car la fabrication additive permet une plus grande flexibilité et personnalisation de la conception. L’adoption croissante de pratiques de fabrication durables contribue également à l’expansion du marché, car cette technologie réduit les déchets de matériaux et la consommation d’énergie par rapport aux méthodes de fabrication traditionnelles. De plus, les progrès de la technologie d’impression 3D, qui améliorent la vitesse et l’efficacité, renforcent encore l’intérêt du marché et les investissements. Les opportunités abondent dans divers secteurs, tels que l'aérospatiale, l'automobile, la santé et les biens de consommation. La capacité de créer des géométries complexes et des structures légères fait de la fabrication additive une option attrayante pour les entreprises qui cherchent à innover et à améliorer les performances de leurs produits. De plus, les collaborations entre les fournisseurs de technologies et les utilisateurs finaux ouvrent la voie à de nouvelles applications et solutions, susceptibles de renforcer considérablement leur présence sur le marché. Alors que les industries continuent d’explorer ces opportunités, le potentiel de la fabrication additive pour révolutionner les chaînes d’approvisionnement et les processus de production devient de plus en plus évident. Les tendances récentes dans le paysage de la fabrication additive incluent l'intégration de l'intelligence artificielle et de l'apprentissage automatique avec les systèmes d'impression 3D. Ces technologies améliorent la précision et l'efficacité du processus de production, créant ainsi des solutions de fabrication plus intelligentes. L’émergence de la bio-impression et les progrès des matériaux, comme les composites métalliques et polymères, sont des développements clés qui façonnent l’avenir de l’industrie. De telles tendances illustrent à quel point la fabrication additive n'est pas simplement un marché de niche, mais une force de transformation de plus en plus reconnue par les fabricants à la recherche d'avantages concurrentiels sur un marché en évolution rapide.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Moteurs du marché de la fabrication additive

Demande croissante de personnalisation et de conceptions complexes

Le secteur du marché de la fabrication additive a connu une augmentation significative de la demande de produits personnalisés et de conceptions complexes dans divers secteurs. Cette tendance croissante est alimentée par les progrès des technologies d’impression 3D, qui permettent aux fabricants de produire des géométries très complexes qui ne sont pas réalisables avec les méthodes de fabrication traditionnelles. Des secteurs tels que l'aérospatiale, l'automobile, la santé et les biens de consommation bénéficient particulièrement de ces capacités, car ils nécessitent des solutions sur mesure pour répondre aux besoins spécifiques des consommateurs. La capacité de prototyper et d'itérer rapidement des conceptions dans le processus de fabrication additive permet non seulement de gagner du temps, mais également de réduire déchets de matériaux, conformément aux objectifs de durabilité. De plus, à mesure que les consommateurs s’habituent aux produits personnalisés, les fabricants sont contraints d’adopter des techniques de fabrication additive pour rester compétitifs. L'expansion des matériaux compatibles avec l'impression 3D, notamment les métaux, les polymères et les céramiques, améliore également la polyvalence et la portée des applications de fabrication additive. Par conséquent, la capacité de créer des solutions sur mesure positionne efficacement l'industrie du marché de la fabrication additive pour une croissance notable, en répondant l'évolution des demandes des consommateurs et des industries contemporaines.

Progrès technologiques dans l'impression 3D

L'évolution continue des technologies dans le secteur de la fabrication additive est un moteur majeur de la croissance du marché. Des innovations telles que des vitesses d'impression améliorées, une précision accrue et le développement de systèmes d'impression multi-matériaux transforment le paysage de la fabrication. Ces avancées non seulement rationalisent les processus de production, mais élargissent également la gamme d'applications possibles, faisant de l'impression 3D une option plus attrayante pour les fabricants du monde entier.

Rentabilité et efficacité des ressources

Alors que les industries s'efforcent d'optimiser leurs coûts et leurs ressources, l'industrie du marché de la fabrication additive présente une solution convaincante. Les processus d'impression 3D sont connus pour leur efficacité matérielle, utilisant uniquement la quantité nécessaire de matières premières, ce qui minimise les déchets. De plus, la réduction des délais de livraison et la capacité de produire des pièces à la demande réduisent considérablement les coûts de stock et les besoins en espace, améliorant ainsi encore la rentabilité pour les fabricants.

Aperçu du segment de marché de la fabrication additive

Aperçu technologique du marché de la fabrication additive

Le chiffre d'affaires du marché de la fabrication additive en 2023 est estimé à 17,58 milliards de dollars, reflétant une croissance significative au sein du segment technologique. Notamment, Fused Deposition Modeling, avec une valorisation boursière de 3,5 milliards de dollars, occupe une position notable car elle exploite les matériaux thermoplastiques, ce qui la rend largement adoptée à la fois pour le prototypage et la production finale dans diverses industries, ce qui contribue à sa domination croissante. En revanche, la stéréolithographie, évaluée à 4,2 milliards USD, est reconnue pour sa précision et son excellent état de surface, attirant les industries qui nécessitent des prototypes très détaillés, s'imposant ainsi comme un acteur important sur le marché. De plus, le frittage sélectif par laser, évalué à 5,0 milliards de dollars. USD Billion, s'est avéré dominer parmi les offres technologiques en raison de sa capacité à traiter une variété de matériaux, y compris des polymères et des métaux, répondant à divers besoins d'applications, garantissant ainsi une part substantielle du marché. De plus, le Binder Jetting, bien que sa valorisation soit comparativement inférieure à 2,0 milliards de dollars, gagne en importance en raison de sa capacité à créer des pièces complexes et de grande taille, offrant aux fabricants la polyvalence nécessaire à la production. Le traitement numérique de la lumière, avec une valorisation de 3,88 milliards USD, joue également un rôle essentiel car il utilise la lumière pour durcir la résine, permettant ainsi un prototypage rapide et la production d'articles très détaillés, ce qui séduit les industries créatives. La segmentation du marché de la fabrication additive met clairement en évidence que si certaines technologies telles que le frittage sélectif par laser et la stéréolithographie sont à l'avant-garde, d'autres procédés comme le jet de liant et le traitement numérique de la lumière présentent également un potentiel de croissance et d'adaptation important dans diverses applications, alimenté par des progrès continus et une adoption croissante dans plusieurs secteurs. Ainsi, les statistiques du marché suggèrent un paysage dynamique dans lequel diverses technologies contribuent différemment à la croissance globale, influencées par des facteurs tels que la compatibilité des matériaux, les exigences des applications et la rentabilité, conduisant à diverses opportunités et défis au sein de cette industrie en évolution. La tendance générale indique un forte inclination vers des processus de fabrication polyvalents et efficaces, suscitant un intérêt soutenu de la part de diverses industries cherchant à exploiter les capacités de la technologie de fabrication additive pour répondre aux demandes de production modernes.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Informations sur les matériaux du marché de la fabrication additive

Le marché de la fabrication additive, évalué à environ 17,58 milliards de dollars en 2023, connaît une croissance notable au sein de son segment des matériaux. Ce segment englobe divers matériaux tels que le plastique, le métal, la céramique, le composite et les biomatériaux, chacun jouant un rôle crucial dans l’expansion du marché. Les plastiques dominent le paysage en raison de leur polyvalence et de leur applicabilité généralisée dans plusieurs secteurs, représentant une part importante de la croissance du marché. Les métaux représentent également un domaine important, en particulier dans des secteurs comme l'aérospatiale et l'automobile, où des pièces solides et précises sont essentielles. Les céramiques gagnent du terrain en raison de leurs propriétés uniques, en particulier dans les applications médicales et dentaires. Les composites sont bénéfiques pour les structures légères mais durables, ce qui les rend populaires dans les secteurs à haute performance. Les biomatériaux émergent comme une tendance clé motivée par les besoins de durabilité et de biocompatibilité. Les revenus du marché de la fabrication additive sont influencés par ces différents matériaux, qui répondent aux exigences et innovations spécifiques de l’industrie. Dans l'ensemble, la dynamique de la segmentation du marché de la fabrication additive illustre la riche diversité et les opportunités présentes dans chaque type de matériau, soulignant le potentiel de croissance et de développement au sein de cette industrie transformatrice.

Aperçu de l'industrie de l'utilisation finale du marché de la fabrication additive

Le marché de la fabrication additive dans le segment de l'industrie d'utilisation finale évolue considérablement, présentant diverses applications dans des secteurs clés. En 2023, le marché était évalué à environ 17,58 milliards USD, reflétant des investissements et un intérêt substantiels pour les techniques de fabrication avancées. L'industrie aérospatiale joue un rôle crucial en raison de l'accent mis sur les matériaux légers et la flexibilité de conception, garantissant une plus grande efficacité dans la fabrication des pièces. Le secteur automobile connaît également une croissance considérable, tirée par le besoin de prototypage rapide et de personnalisation des composants des véhicules. Le secteur de la santé se distingue par des innovations en matière de bio-impression et de prothèses personnalisées, soulignant l'importance des solutions personnalisées. De plus, le secteur des biens de consommation bénéficie de capacités de conception améliorées et de délais de mise sur le marché réduits, qui sont essentiels pour un avantage concurrentiel. La construction gagne du terrain avec l’avènement des technologies d’impression 3D, permettant des pratiques de construction plus durables grâce à une utilisation efficace des matériaux. Ces segments mettent collectivement en évidence la diversité des applicabilités et l'impact transformateur du marché de la fabrication additive, soutenus par les progrès technologiques continus et la demande croissante de personnalisation et d'efficacité dans tous les secteurs.

Informations sur les applications du marché de la fabrication additive

Le marché de la fabrication additive est sur le point de connaître une croissance significative au sein du segment des applications, évalué à 17,58 milliards de dollars en 2023. Ce marché se caractérise par plusieurs applications essentielles, notamment le prototypage, l'outillage, les pièces de production et les produits personnalisés. Le prototypage est vital car il permet aux entreprises de développer et de tester rapidement des conceptions, rationalisant ainsi la phase de développement de produits. L'outillage gagne du terrain en raison de son efficacité à produire des formes complexes avec lesquelles les méthodes traditionnelles ont du mal. Les pièces de production jouent un rôle crucial, en fournissant des composants aux géométries complexes et en réduisant les délais de livraison, ce qui améliore la réactivité de la fabrication. Les produits personnalisés représentent un autre aspect important, car ils répondent à la demande croissante de solutions personnalisées dans divers secteurs. Ces applications contribuent collectivement à tIl augmente les revenus du marché de la fabrication additive, grâce à une adoption croissante dans des secteurs tels que l'aérospatiale, l'automobile et la santé. Des défis tels que les limitations technologiques et les coûts des matériaux persistent, mais les opportunités abondent en matière d'innovation et d'amélioration de l'efficacité. Dans l’ensemble, la segmentation du marché de la fabrication additive au sein du domaine des applications souligne une trajectoire vers l’avant façonnée par les progrès et les stratégies de croissance du marché.

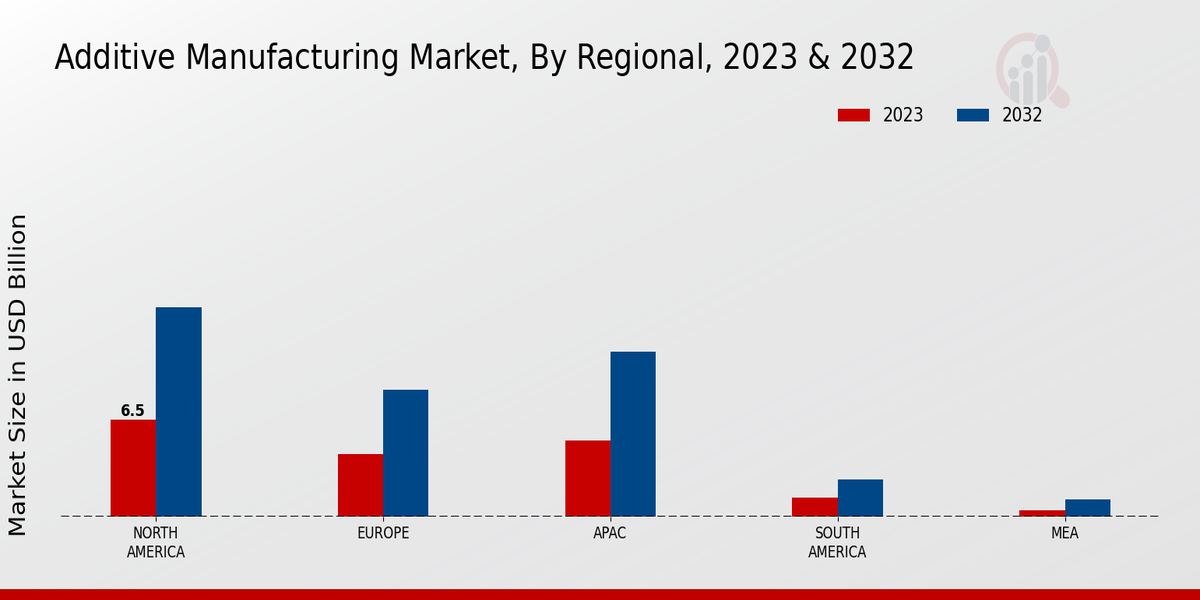

Aperçu régional du marché de la fabrication additive

Le segment régional du marché de la fabrication additive connaît une croissance notable, présentant des écarts importants selon les différents domaines. En 2023, l'Amérique du Nord était en tête du marché avec une valorisation de 6,5 milliards USD, et elle devrait atteindre 14,0 milliards USD d'ici 2032, ce qui indique sa position dominante en raison d'une intégration technologique avancée et de taux d'adoption élevés. L'Europe suit avec une valeur marchande considérable de 4,2 milliards USD en 2023, qui devrait atteindre 8,5 milliards USD, reflétant de solides investissements dans la recherche et le développement au sein des pays. La région Asie-Pacifique (APAC) présente également un fort potentiel, avec une valorisation de 5,1. En milliards de dollars en 2023, ce chiffre devrait atteindre 11,0 milliards de dollars, sous l'effet de l'augmentation des capacités de fabrication et de la demande de solutions personnalisées. Pendant ce temps, l'Amérique du Sud, évaluée à 1,3 milliard de dollars, et le Moyen-Orient et l'Afrique (MEA), avec 0,48 milliard de dollars, sont des segments plus petits mais affichent des opportunités de croissance existantes en raison des industries émergentes et de l'accent mis sur l'innovation. Dans l'ensemble, les revenus du marché de la fabrication additive dans ces régions suggèrent un paysage diversifié dans lequel l'Amérique du Nord conserve la participation majoritaire, mais le marché en croissance rapide de l'APAC signifie un acteur crucial pour les développements futurs du secteur du marché de la fabrication additive.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen par les analystes

Acteurs clés du marché de la fabrication additive et perspectives concurrentielles

Le marché de la fabrication additive se caractérise par une innovation continue et une concurrence féroce entre les principaux acteurs qui s'efforcent constamment d'améliorer leurs offres technologiques et d'étendre leur portée sur le marché. Ce secteur a connu une croissance substantielle, portée par une demande croissante de produits personnalisés, de prototypage rapide et de processus de fabrication rentables. À mesure que les organisations de divers secteurs, de l’automobile à l’aérospatiale en passant par la santé, reconnaissent les avantages des technologies de fabrication additive, le paysage concurrentiel devient de plus en plus dynamique. Les entreprises ne sont pas seulement en concurrence sur la qualité des produits et la technologie, mais également sur les offres de services, le support client et les capacités d'intégration avec les flux de fabrication existants. En conséquence, comprendre les perspectives concurrentielles sur ce marché est crucial pour les parties prenantes qui cherchent à prendre pied ou à capitaliser sur les opportunités émergentes. EOS est devenu un acteur de premier plan sur le marché de la fabrication additive, connu pour son rôle de pionnier dans l’impression 3D industrielle. technologie. La société a établi une solide présence sur le marché grâce à sa plateforme avancée qui propose des solutions de fabrication additive de haute qualité, en particulier dans les segments des métaux et des polymères. EOS a développé une réputation pour ses systèmes de production fiables et évolutifs, attrayants pour les entreprises à la recherche de méthodes de production efficaces et d'opportunités de personnalisation. La force d'EOS réside dans son portefeuille complet de matériaux et d'applications, lui permettant de répondre aux besoins d'un large éventail d'industries, notamment l'aérospatiale, l'automobile et le médical. De plus, EOS a investi massivement dans la RD, favorisant continuellement l'innovation qui s'aligne sur les besoins changeants de sa clientèle, renforçant ainsi sa position dans le paysage concurrentiel de la fabrication additive. Royal DSM est une autre entité importante sur le marché de la fabrication additive, reconnue pour son engagement en faveur de la durabilité et de l’innovation dans les sciences des matériaux. L'entreprise se distingue par sa gamme diversifiée de matériaux thermoplastiques hautes performances spécialement conçus pour les applications de fabrication additive. La force de Royal DSM réside dans sa capacité à fournir des solutions sur mesure qui répondent aux exigences spécifiques de diverses industries, notamment l'automobile, la santé et les biens de consommation. En tirant parti de sa vaste expertise dans le développement de matériaux, Royal DSM a créé un avantage concurrentiel en mettant l'accent sur la fourniture non seulement de matériaux de haute qualité, mais également d'un support complet à ses clients. En outre, l'entreprise met l'accent sur la durabilité dans la fabrication additive, en promouvant des pratiques et des matériaux respectueux de l'environnement, ce qui résonne avec la demande croissante de solutions de fabrication durables parmi les entreprises. Cette approche innovante renforce le positionnement de Royal DSM en tant qu'acteur clé dans le paysage en évolution de la fabrication additive.

Les principales entreprises du marché de la fabrication additive incluent

- EOS

- Royal DSM

- Systèmes 3D

- Xométrie

- Nexa3D

- Markforgé

- HP

- Stratasys

- Matérialiser

- Additif GE

- Solutions SLM

- Carbone

- Protolabs

- Renishaw

Développements de l'industrie du marché de la fabrication additive

Le marché de la fabrication additive connaît des développements dynamiques et une croissance significative. Des entreprises telles que EOS et 3D Systems élargissent leur offre avec des matériaux et des technologies avancés pour répondre aux besoins de secteurs tels que l'aérospatiale et la santé. Royal DSM augmente ses investissements dans les matériaux d'impression 3D durables, améliorant ainsi le respect de l'environnement des processus de fabrication additive. En outre, une fusion notable dans le secteur comprend l'acquisition de Xometry par un autre acteur clé, qui devrait consolider la part de marché et favoriser l'innovation. Nexa3D et Markforged se concentrent sur le développement d'imprimantes plus rapides, avec une efficacité améliorée et des coûts réduits, ce qui a un impact direct sur les délais de production dans divers secteurs. Pendant ce temps, HP fait des progrès avec sa technologie de fusion multi-jets, qui gagne du terrain dans la fabrication à grande échelle. Stratasys et Materialise continuent de dominer les solutions logicielles et les solutions adaptées aux applications industrielles, ce qui témoigne d'une activité de marché robuste. Dans le même temps, des sociétés comme GE Additive et SLM Solutions investissent dans la recherche et le développement pour améliorer les capacités d’impression 3D métal. Dans l'ensemble, ces avancées reflètent un marché florissant avec une concurrence croissante et une évolution vers des pratiques de fabrication plus polyvalentes et durables.

Aperçu de la segmentation du marché de la fabrication additive

Perspectives technologiques du marché de la fabrication additive

- Modélisation des dépôts fondus

- Stéréolithographie

- Frittage laser sélectif

- Jet de liant

- Traitement numérique de la lumière

Perspectives des matériaux du marché de la fabrication additive

- Plastique

- Métal

- Céramique

- Composite

- Biomatériau

Perspectives de l'industrie d'utilisation finale du marché de la fabrication additive

- Aéronautique

- Automobile

- Soins de santé

- Biens de consommation

- Construction

Perspectives des applications du marché de la fabrication additive

- Prototypage

- Outils

- Pièces de production

- Produits personnalisés

Perspectives régionales du marché de la fabrication additive

- Amérique du Nord

- Europe

- Amérique du Sud

- Asie-Pacifique

- Moyen-Orient et Afrique