Aperçu du marché de la gestion du trafic spatial

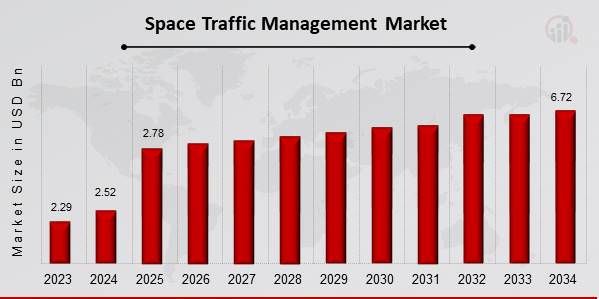

Selon l'analyse MRFR, la taille du marché de la gestion du trafic spatial a été estimée à 1,88 (milliards USD) en 2022. Le marché de la gestion du trafic spatial est devrait passer de 2,07 (milliards USD) en 2023 à 5,0 (milliards USD) d’ici 2032. Le TCAC (taux de croissance) du marché de la gestion du trafic spatial est devrait être d'environ 10,29 % au cours de la période de prévision (2024 - 2032).

Principales tendances du marché de la gestion du trafic spatial mises en évidence

Le marché de la gestion du trafic spatial connaît une croissance significative, tirée par l'augmentation des lancements de satellites, la montée en puissance des méga-constellations et les inquiétudes croissantes concernant les débris spatiaux. .

Ces facteurs créent un besoin urgent de systèmes de gestion efficaces capables de garantir la sécurité des opérations spatiales. Avec l'arrivée d'un nombre croissant de pays et d'entreprises privées dans l'arène spatiale, la demande d'outils robustes de gestion du trafic devient critique.

Cette croissance est en outre alimentée par les progrès technologiques, permettant un meilleur suivi et une meilleure surveillance des objets en orbite. Une collaboration accrue entre les gouvernements et les acteurs de l'industrie est également essentielle pour relever efficacement ces défis.

Il existe de multiples opportunités à explorer dans le domaine de la gestion du trafic spatial. L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les systèmes de suivi offre un potentiel prometteur pour améliorer l'analyse prédictive pour éviter les collisions.

Ce changement technologique améliore non seulement l'efficacité opérationnelle, mais ouvre également des voies pour le développement de nouveaux produits adaptés aux besoins émergents du marché. De plus, les politiques visant à des opérations spatiales durables pourraient conduire à des investissements dans des stratégies innovantes de réduction des débris, créant ainsi de nouvelles perspectives de croissance.

Encourager la coopération internationale en matière de cadres réglementaires peut également faciliter des opérations plus fluides et améliorer les normes de sécurité dans l'ensemble du secteur.

Les tendances récentes mettent en évidence l'importance croissante accordée à l'établissement de cadres pour la gouvernance et la durabilité de l'espace. Les parties prenantes se concentrent de plus en plus sur la durabilité à long terme des opérations spatiales, en poussant à des initiatives donnant la priorité à la réduction des débris spatiaux.

En outre, il y a eu une augmentation notable des partenariats publics et privés visant à développer des normes pour la gestion du trafic spatial. Cet effort de collaboration est essentiel pour faire face aux complexités liées à l'augmentation du trafic dans l'espace et garantir que l'environnement reste viable pour les générations futures.

Dans l'ensemble, les tendances et la dynamique du marché illustrent une évolution vers une approche plus coordonnée et systématique de la gestion du trafic spatial. p

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen des analystes fort

Moteurs du marché de la gestion du trafic spatial

Augmentation des lancements de satellites et du déploiement de constellations

La croissance du marché de la gestion du trafic spatial est largement tirée par l'augmentation des lancements de satellites et le déploiement de grandes constellations de satellites.

Le secteur spatial commercial en expansion entraîne une augmentation du nombre et des types de satellites lancés en orbite. Cette prolifération nécessite un système efficace de gestion du trafic spatial pour surveiller et coordonner le nombre croissant d'objets dans l'espace.

Comme ces satellites sont essentiels à de nombreuses applications, notamment les communications, la télédétection et la recherche scientifique, leur déploiement souligne l'importance d'avoir un trafic robuste. mesures de gestion en place.

En outre, le lancement de méga-constellations, telles que celles développées par diverses sociétés privées visant à fournir une couverture Internet, ajoute à l'urgence pour des solutions avancées de gestion du trafic spatial.

Avec la croissance prévue du marché, le besoin de stratégies efficaces de surveillance et d'évitement des collisions devient de plus en plus critique pour maintenir la sécurité opérationnelle et la durabilité dans le environnement orbital de plus en plus encombré.

Initiatives et réglementations gouvernementales

Les gouvernements du monde entier reconnaissent de plus en plus la nécessité d'une gestion efficace du trafic spatial, ce qui conduit à des initiatives et à des réglementations visant à garantir la sécurité des opérations spatiales. . Ces développements sont essentiels car ils contribuent à normaliser les pratiques, à améliorer la collaboration entre les nations spatiales et à établir des lignes directrices pour l'atténuation des débris orbitaux.

À mesure que le marché de la gestion du trafic spatial évolue, ces réglementations joueront un rôle crucial dans la promotion d'un environnement spatial sûr et durable, en stimulant davantage d'investissements et innovation dans les technologies et services de gestion du trafic.

Progrès technologiques en matière de surveillance et de suivi de l'espace

Le marché de la gestion du trafic spatial bénéficie grandement des avancées technologiques en matière de systèmes de surveillance et de suivi. Les innovations en matière de radar, de technologie de capteurs et d'intelligence artificielle permettent un suivi plus précis des objets spatiaux, y compris les satellites disparus et les débris.

En améliorant la capacité de surveillance du trafic spatial, ces technologies sont essentielles pour améliorer les stratégies d'évitement des collisions, contribuant ainsi à des opérations spatiales plus sûres. durée

Les capacités de suivi améliorées facilitent également le partage de données entre les entités commerciales et les agences gouvernementales, favorisant ainsi la collaboration et la planification stratégique dans la gestion du trafic spatial.

Aperçu du segment de marché de la gestion du trafic spatial

Informations sur les applications du marché de la gestion du trafic spatial

Le segment des applications du marché de la gestion du trafic spatial englobe les composants essentiels nécessaires pour garantir la sécurité et l'efficacité dans des environnements spatiaux de plus en plus encombrés.

L'aspect prévention des collisions est notamment apparu comme un contributeur important, atteignant une valorisation de 0,83 milliard de dollars en 2023 et devrait atteindre 2,0 milliards de dollars. Milliards en 2032.

Cela indique son rôle dominant dans l'atténuation des risques associés aux débris spatiaux et aux interactions avec les satellites, ce qui en fait un domaine crucial pour l'investissement et l'innovation, car le le potentiel de collisions catastrophiques dans l'espace pose des menaces substantielles aux satellites opérationnels et non opérationnels.

La coordination du trafic, évaluée à 0,73 milliard de dollars en 2023 et qui devrait atteindre 1,7 milliard de dollars d'ici 2032, a également joué un rôle essentiel dans l'optimisation. le mouvement des satellites, améliorant ainsi l'efficacité de la mission et l'allocation des ressources sur les trajectoires orbitales.

La croissance au sein de ce segment reflète la demande croissante de systèmes de suivi et de protocoles opérationnels sophistiqués qui facilitent la coopération entre diverses entités spatiales. durée

La conformité réglementaire, bien que relativement moindre, enregistrant une valeur marchande de 0,51 milliard de dollars en 2023 et qui devrait atteindre 1,3 milliard de dollars d'ici 2032, est restée un élément essentiel du cadre de gestion du trafic spatial.

Ce segment souligne l'importance d'adhérer aux directives et normes internationales pour garantir une conduite responsable dans l'espace, répondre aux intérêts des diverses parties prenantes et minimiser les complications juridiques.

L'évolution du marché de la gestion du trafic spatial est motivée par plusieurs facteurs, notamment une recrudescence des lancements de satellites, la commercialisation de l'espace et la prise de conscience croissante des défis liés aux débris spatiaux.

Chaque domaine d'application contribue de manière unique à l'intégrité et à la durabilité des opérations spatiales, mais s'appuie fortement sur les progrès collectifs de ces applications spécifiques pour favoriser un trafic global. solutions de gestion.

Les tendances de croissance indiquent clairement qu'à mesure que le nombre d'actifs en orbite terrestre basse augmente, la demande de capacités de gestion sophistiquées continuera d'augmenter.

Alors que nous naviguons vers un avenir marqué par des intérêts commerciaux croissants et des avancées technologiques dans l'exploration spatiale, les informations dérivées des données du marché de la gestion du trafic spatial mettent en évidence la nature essentielle de ces catégories d'applications pour garantir un environnement opérationnel sûr dans l'espace.

Les statistiques du marché indiquent que des systèmes efficaces d'évitement des collisions nécessiteront des investissements importants, ce qui se traduira par une augmentation des succès opérationnels et une réduction des niveaux de risque pour les nouveaux entrants dans l'espace. économie.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen des analystes fort

Informations sur le marché de la gestion du trafic spatial sur les types d'engins spatiaux

La catégorie comprend les engins spatiaux habités, les engins spatiaux sans pilote et les satellites, chacun jouant un rôle essentiel dans la structure globale de la gestion du trafic spatial.

Les vaisseaux spatiaux habités, essentiels aux missions avec équipage, influencent considérablement la planification des missions et la sécurité orbitale en raison de la complexité de l'implication humaine. Les engins spatiaux sans pilote, qui comprennent des sondes et des rovers, contribuent principalement à la collecte et à l'exploration de données, favorisant ainsi les progrès de la technologie et de la recherche.

Les satellites dominent ce segment, car ils font partie intégrante de la communication, des prévisions météorologiques et de la navigation, formant l'épine dorsale de l'infrastructure moderne. La demande de systèmes de surveillance améliorés et de solutions complètes de gestion du trafic est motivée par le besoin croissant de sécurité et d'efficacité dans les opérations spatiales.

La segmentation du marché de la gestion du trafic spatial révèle des informations précieuses, ces catégories abordant des défis et des opportunités uniques dans le vaste domaine de la gestion du trafic spatial. , soulignant l'importance d'une collecte de données robuste et de protocoles de sécurité pour garantir des activités spatiales durables.

Aperçu des composants du marché de la gestion du trafic spatial

Le marché de la gestion du trafic spatial présente une croissance potentielle significative au sein de son segment de composants, qui comprend des éléments essentiels tels que des capteurs, des logiciels et des systèmes de communication.

Le recours croissant à la technologie satellitaire et le nombre croissant d'objets dans l'espace entraînent le besoin de capteurs sophistiqués, qui jouent un rôle central dans le suivi. et la surveillance des actifs spatiaux. Les solutions logicielles occupent également une place importante car elles facilitent l'analyse des données et améliorent les processus de prise de décision, rationalisant ainsi les opérations de gestion du trafic spatial.

De plus, les systèmes de communication sont inestimables car ils garantissent un échange d'informations efficace entre les différentes entités impliquées dans les opérations spatiales, prenant en charge la gestion du trafic en temps réel. /envergure

Collectivement, ces composants forment l'épine dorsale de la segmentation du marché de la gestion du trafic spatial, reflétant de fortes tendances de croissance et des opportunités pour relever les défis liés à la congestion spatiale. , la sécurité et la collaboration entre les parties prenantes.

Le marché affiche une trajectoire prometteuse, compte tenu de la nature critique de ces composants pour maintenir la durabilité des activités spatiales. p

Informations sur l'utilisation finale du marché de la gestion du trafic spatial

Le segment gouvernemental est crucial car il implique des cadres réglementaires et des initiatives visant à garantir la sécurité des opérations spatiales. Il joue un rôle important dans l'élaboration de politiques permettant de gérer efficacement les débris spatiaux et le trafic satellite.

D'autre part, le segment commercial gagne du terrain, tiré par le nombre croissant d'entreprises spatiales privées et de lancements de satellites, qui nécessitent solutions efficaces de gestion du trafic.

Ce segment occupe une position majoritaire en termes de croissance du marché en raison des progrès technologiques et de l'augmentation des investissements dans les services par satellite. Enfin, le secteur de la Défense reste un acteur central, principalement en raison des préoccupations de sécurité nationale, où la connaissance de la situation spatiale et l'atténuation des risques posés par les débris spatiaux sont primordiales.

À mesure que le marché progresse vers une trajectoire de croissance attendue, ces segments influenceront de plus en plus les statistiques et les données du marché de la gestion du trafic spatial, nécessitant de nouveaux progrès et politiques pour une approche structurée de la gestion du trafic spatial.

Aperçu régional du marché de la gestion du trafic spatial

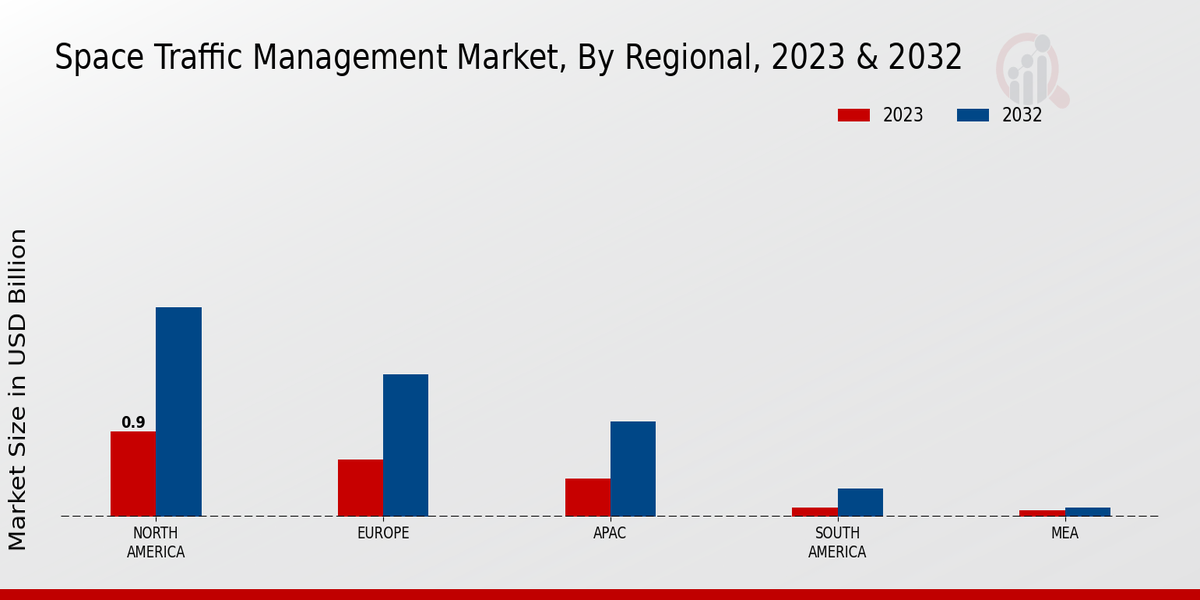

L'analyse régionale du marché de la gestion du trafic spatial révèle une structure robuste avec des contributions importantes de diverses régions. En 2023, l'Amérique du Nord était en tête du marché avec une valorisation de 0,9 milliard de dollars, qui devrait atteindre 2,2 milliards de dollars d'ici 2032, démontrant sa participation majoritaire dans le secteur.

L'Europe suit avec une valorisation de 0,6 milliard de dollars en 2023, qui devrait atteindre 1,5 milliard de dollars en 2032, ce qui indique son rôle important dans le développement de la réglementation. cadres pour le trafic spatial. La région APAC était évaluée à 0,4 milliard de dollars en 2023, et devrait atteindre 1,0 milliard de dollars, reflétant l'augmentation des investissements dans l'exploration spatiale.

L'Amérique du Sud, bien que plus petite, a montré un potentiel de croissance, évalué à 0,1 milliard de dollars en 2023 et qui devrait atteindre 0,3 milliard de dollars d'ici 2032. Pendant ce temps, la région MEA s'élevait à 0,07 milliard USD en 2023, avec une croissance à 0,1 milliard USD, indiquant un marché naissant mais en développement dans la région. champ.

Dans l'ensemble, les données du marché de la gestion du trafic spatial indiquent des dynamiques régionales qui reflètent différents niveaux d'investissement et d'avancées réglementaires, la domination de l'Amérique du Nord étant motivée par les infrastructures et soutien gouvernemental, tandis que les marchés émergents comme l'APAC présentent des opportunités de croissance dans un contexte d'activités spatiales croissantes.

Source : Recherche primaire, recherche secondaire, base de données MRFR et examen des analystes fort

Acteurs clés du marché de la gestion du trafic spatial et perspectives concurrentielles :

Le marché de la gestion du trafic spatial évolue rapidement à mesure que le besoin d'une gestion efficace et durable du trafic satellite croissant s'intensifie. Avec l'augmentation du nombre de satellites lancés et leur importance croissante dans les efforts commerciaux, gouvernementaux et scientifiques, le paysage concurrentiel est caractérisé par un mélange d'acteurs établis et de startups émergentes.

Les entreprises de ce secteur s'efforcent de développer et de mettre en œuvre des solutions innovantes qui améliorent la connaissance de la situation spatiale, l'évitement des collisions et la conformité réglementaire. Ce marché est influencé par divers facteurs, tels que les progrès technologiques, les collaborations entre les gouvernements et les entités privées et le besoin urgent de normes internationales dans la gestion des activités spatiales.

À mesure que le secteur spatial continue de croître, la compréhension de la dynamique concurrentielle devient cruciale pour les parties prenantes souhaitant tirer parti des opportunités au sein de cet espace.

Ball Aerospace s'est taillé une niche importante sur le marché de la gestion du trafic spatial en mettant l'accent sur une technologie et des capacités d'ingénierie de pointe.

La solide expérience de l'entreprise en matière de construction de satellites et de systèmes au sol lui confère l'expertise nécessaire pour une analyse efficace des données et une connaissance de la situation spatiale. Ball Aerospace s'appuie sur sa vaste expérience dans les systèmes aérospatiaux complexes pour proposer des solutions qui favorisent une meilleure coordination entre les opérateurs spatiaux.

En se concentrant sur l'intégration de technologies innovantes, Ball Aerospace est en mesure d'améliorer la sécurité et la durabilité des opérations spatiales. La force de ses efforts de recherche et développement favorise également la collaboration avec les agences environnementales, ce qui en fait un acteur de premier plan dans le paysage de la gestion du trafic spatial.

Son engagement à fournir des solutions fiables, robustes et adaptables le distingue en tant que contributeur de confiance aux défis changeants du trafic spatial. durée

Inmarsat joue un rôle influent sur le marché de la gestion du trafic spatial, notamment grâce à ses solides capacités de communications par satellite. La société dispose d'un réseau bien établi qui prend en charge un large éventail d'applications, permettant un suivi et une surveillance précis propices à une gestion efficace du trafic spatial.

Grâce à sa portée et à sa connectivité fiable, Inmarsat est bien équipé pour aider les opérateurs à analyser et interpréter les données liées au positionnement et aux mouvements des satellites. L'investissement de l'entreprise dans les technologies avancées améliore son offre, permettant aux opérateurs spatiaux d'accéder à des informations en temps réel cruciales pour maintenir la sécurité et l'intégrité des activités spatiales.

Les partenariats stratégiques d'Inmarsat et sa collaboration avec les acteurs du secteur contribuent également à sa croissance sur ce marché, car non seulement elle fournit des services vitaux, mais elle s'engage également activement dans l'élaboration de cadres réglementaires et de meilleures pratiques essentielles à la stabilité continue de l'environnement spatial.

Les principales entreprises du marché de la gestion du trafic spatial incluent

Évolution du marché de la gestion du trafic spatial

Le marché de la gestion du trafic spatial a récemment connu des développements importants impactant des acteurs de l'industrie comme la NASA, Lockheed Martin et Raytheon Technologies. Astroscale renforce notamment ses efforts en matière de technologie d'élimination des débris, soulignant l'importance croissante des pratiques durables dans les opérations spatiales.

Parallèlement, les collaborations entre Airbus Defence and Space et Inmarsat visent à tirer parti de la communication par satellite pour améliorer la connaissance de la situation dans les environnements orbitaux.

Il y a également eu un intérêt marqué pour le développement de cadres réglementaires pour gérer l'augmentation des constellations de satellites, comme l'abordent diverses organisations aérospatiales internationales. Le centre de recherche Ames de la NASA progresse dans ses recherches visant à améliorer les systèmes anticollision, ce qui est essentiel étant donné l'augmentation des lancements de satellites par des sociétés comme Northrop Grumman et Boeing.

De plus, les récentes initiatives de Ball Aerospace sur le développement de systèmes de suivi avancés illustrent davantage l'accent mis par l'industrie sur des solutions robustes de gestion du trafic. p

Malgré l'absence de fusions ou d'acquisitions majeures récemment, la valorisation boursière globale des entreprises de gestion du trafic spatial est sur une trajectoire ascendante, tirée par l’augmentation des investissements et de l’innovation dans les technologies spatiales, ce qui affecte profondément la dynamique du marché. L'actualité signale une évolution vers une collaboration renforcée et des progrès technologiques pour garantir la sécurité et la durabilité des opérations spatiales.

Informations sur la segmentation du marché de la gestion du trafic spatial