Laisser un commentaire

Request Free Sample

×

Aperçu du marché des logiciels de simulation

pLa taille du marché des logiciels de simulation devrait passer de 11,31 milliards USD en 2024 à 26,94 milliards USD d'ici 2032, affichant un taux de croissance annuel composé (TCAC) de 11,46 % au cours de la période de prévision (2023 - 2032). De plus, le marché des logiciels de simulation était évalué à 10,00 milliards USD en 2023.L'augmentation du nombre de petites et moyennes entreprises et la demande d'espaces de travail respectueux de l'environnement sont les principaux moteurs de la croissance du marché.

Figure 1 : Taille du marché des logiciels de simulation, 2022-2032 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Tendances du marché des logiciels de simulation

pLes avantages des logiciels de simulation devraient stimuler la croissance du marché.Le désir d'environnement Les environnements de travail, la croissance de l'utilisation des logiciels de simulation dans les secteurs de l'automobile et de la santé, ainsi que dans les secteurs aérospatial et militaire, sont les principaux facteurs à l'origine du TCAC du marché mondial des logiciels de simulation. Grâce à leurs fonctionnalités supérieures, ils sont notamment largement utilisés dans les secteurs de la recherche et de l'éducation, ce qui pourrait favoriser l'expansion du secteur tout au long de l'année de prévision.

Les scénarios de simulation en temps réel sont également extrêmement rentables et rapides à créer, et ils contribuent à soutenir et à améliorer les compétences commerciales essentielles. Par conséquent, la croissance du marché cible doit être stimulée. De plus, les logiciels de simulation contribuent à obtenir des résultats sans erreur dans le processus de production, évitant ainsi la production d'articles défectueux et les dépenses associées. Ils minimisent également le temps nécessaire aux tâches de recherche et développement. Les avantages susmentionnés des logiciels de simulation devraient stimuler la croissance du marché.

Cependant, le manque de sensibilisation aux logiciels de simulation et la difficulté d'obtenir des résultats précis figurent parmi les principaux facteurs qui devraient freiner la croissance du chiffre d'affaires du marché des logiciels de simulation au cours de la période de prévision. Le développement et l'utilisation de logiciels de simulation nécessitent un haut niveau d'expertise en circuits électroniques, systèmes d'alimentation, modèles mathématiques, circuits imprimés (PCB), analyse et intégrité des signaux, automates programmables industriels (API), analyse par éléments finis (FEA), dynamique des fluides numérique (CFD), dynamique multicorps (MDB), thermodynamique, dynamique des fluides et algorithmes de réseau. Un autre frein majeur à la croissance du chiffre d'affaires du marché est le manque de professionnels possédant l'expertise nécessaire dans ces processus.

Analyse des segments de marché des logiciels de simulation

h4Analyse des composants des logiciels de simulation pLa segmentation du marché des logiciels de simulation, basée sur les composants, comprend les logiciels et les services. En 2022, le secteur des logiciels dominait le marché et détenait la part de chiffre d'affaires la plus élevée (près de 69,9 %). Ce segment de marché devrait maintenir sa domination sur la période de prévision. Les avantages des logiciels, tels que la sécurité des données, la fiabilité et les tests continus, expliquent l'expansion de ce segment de marché. L'analyse par éléments finis devrait également avoir un impact significatif sur la croissance du segment des logiciels. L'analyse par éléments finis est fréquemment utilisée pour tester la qualité, les performances et la conception de produits dans des secteurs comme l'automobile, l'aérospatiale, la défense et l'électronique.Informations sur le déploiement des logiciels de simulation

pLa segmentation du marché des logiciels de simulation, basée sur le déploiement, comprend le cloud et les applications sur site. En 2022, le marché était dominé par le segment du déploiement sur site, qui a généré plus de 71,8 % du chiffre d'affaires total. L'adoption précoce du logiciel a été citée comme la raison de la part importante de ce marché. Le logiciel est installé localement à l'aide de la technique de déploiement sur site, utilisée depuis longtemps. Les entreprises qui souhaitent protéger leurs données contre les pirates informatiques et préserver la confidentialité de leurs données devraient utiliser cette technique.Figure 2 : Marché des logiciels de simulation, par déploiement, 2022 et 2032 (milliards USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Informations sur les applications de logiciels de simulation

pLa segmentation du marché des logiciels de simulation, basée sur le secteur vertical, comprend l'apprentissage en ligne et la RD. En 2022, le segment RD (recherche et développement) détenait une part de marché importante pour les logiciels de simulation dans le monde entier, et au cours de la période de prévision, il devrait augmenter considérablement. L'adoption de logiciels de simulation pour l'ingénierie des produits, la modélisation et la recherche et développement L'essor de ce marché est dû à l'utilisation croissante de la simulation par certaines des plus grandes entreprises des secteurs de l'automobile, de l'aérospatiale et de la défense, de la santé et d'autres secteurs.Analyse des secteurs verticaux des logiciels de simulation

pSelon les secteurs verticaux, les secteurs de l'automobile, de l'aérospatiale et de la défense, de la fabrication industrielle et de la santé constituent la segmentation du marché mondial des logiciels de simulation. Grâce à l'utilisation précoce d'outils virtuels pour le développement de produits, le secteur automobile a dominé le marché et représenté la plus grande part de revenus en 2022. L'utilisation précoce des technologies virtuelles pour le développement de produits aurait contribué à cette expansion. On observe également une tendance à l'utilisation de véhicules électriques et autonomes dans l'industrie automobile. Le principal facteur à l'origine de l'expansion de ce secteur de marché est l'utilisation de la simulation pour améliorer les processus de production.Analyse des secteurs régionaux des logiciels de simulation

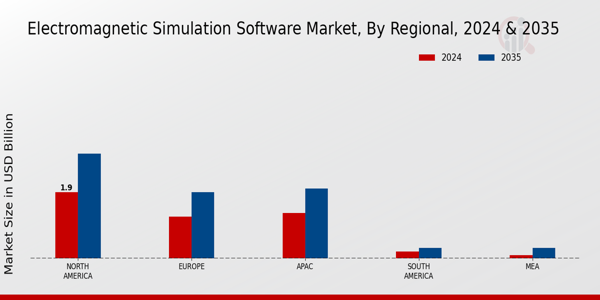

pPar région, l'étude fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Tout au long de la période de prévision, l'Amérique du Nord devrait connaître un TCAC important. L'expansion de ce marché peut être attribuée à l'augmentation des dépenses consacrées aux activités de RD pour l'introduction de produits de pointe dans la région.En outre, les principaux pays étudiés dans le rapport de marché sont les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 3 : PART DE MARCHÉ DES LOGICIELS DE SIMULATION PAR RÉGION 2022 (%)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Le marché européen des logiciels de simulation représente Français deuxième plus grande part de marché en raison du nombre croissant de constructeurs automobiles et de la demande croissante de véhicules plus économes en carburant, ce qui stimule la demande de logiciels de simulation utilisés dans la production d'appareils de support de l'Internet des objets (IoT). De plus, le marché allemand des logiciels de simulation détenait la plus grande part de marché, et le marché britannique des logiciels de simulation était le marché à la croissance la plus rapide de la région européenne.

Le marché des logiciels de simulation de la région Asie-Pacifique devrait connaître le TCAC le plus rapide de 2023 à 2032. Cela est dû à l'expansion des activités de fabrication dans diverses industries et à l'évolution rapide des secteurs de la santé et de l'automobile. De plus, le marché chinois des logiciels de simulation détenait la plus grande part de marché, tandis que le marché indien des logiciels de simulation affichait la croissance la plus rapide de la région Asie-Pacifique.

Acteurs clés du marché des logiciels de simulation et perspectives concurrentielles

pLes principaux acteurs du marché investissent massivement en RD afin d'élargir leurs gammes de produits, ce qui contribuera à la croissance du marché des logiciels de simulation. Les acteurs du marché entreprennent également diverses activités stratégiques pour étendre leur présence, avec des développements importants du marché, notamment le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements plus importants et des collaborations avec d'autres organisations. Pour se développer et survivre dans un contexte de marché plus concurrentiel et en pleine croissance, l'industrie des logiciels de simulation doit proposer des produits rentables.Produire localement pour réduire les coûts d'exploitation est l'une des principales stratégies commerciales adoptées par les fabricants de logiciels de simulation pour servir leurs clients et développer leur marché. Certains des avantages les plus importants pour la médecine ont récemment été apportés par l'industrie des logiciels de simulation. Les principaux acteurs du marché des logiciels de simulation, tels qu'Altair Engineering (États-Unis), Bentley Systems (États-Unis), Ansys, Inc. (États-Unis), PTC (États-Unis), Siemens PLM Software (États-Unis), Autodesk, Inc. (États-Unis) et CPFD Software (États-Unis), ainsi que Cybernet Systems Co. Ltd. (États-Unis), s'efforcent de stimuler la demande du marché en investissant dans la recherche et le développement. Ansys, Inc. est une société américaine d'envergure internationale dont le siège social est situé à Canonsburg, en Pennsylvanie. Elle crée et commercialise des logiciels de simulation d'ingénierie IAO/multiphysique et met ses produits et services à la disposition de clients du monde entier. John Swanson a fondé Ansys en 1970. En 1993, il a vendu sa participation à des investisseurs en capital-risque. En 1996, Ansys est entrée en bourse au NASDAQ. L'entreprise a racheté d'autres sociétés de conception technique dans les années 2000, accédant ainsi à de nouvelles technologies pour l'analyse physique, la conception électronique et la dynamique des fluides. En mars 2020, Lumerical Inc., pionnier dans la création d'outils de conception et de simulation photoniques, a conclu un accord contraignant en vue d'être acquis par Ansys Inc. Cette acquisition pourrait élargir le portefeuille de produits photoniques d'Ansys Multiphysics, offrant aux clients une gamme complète d'options pour répondre aux problèmes posés par ses besoins en produits de nouvelle génération. Altair Engineering Inc. est une entreprise américaine mondiale spécialisée dans les technologies de l'information, basée à Troy, dans le Michigan. Elle propose des logiciels de simulation, d'IoT, de calcul haute performance (HPC), d'analyse de données, d'intelligence artificielle et de solutions cloud (IA). Altair Engineering a créé le logiciel HyperWorks CAE, ainsi qu'un certain nombre de progiciels et de suites supplémentaires. L'entreprise a été fondée en 1985 et est entrée en bourse en 2017. Le symbole boursier ALTR est utilisé au Nasdaq. En novembre 2020, Altair Engineering Inc. a lancé Inspire Print3D, une nouvelle solution de simulation de production pour la fabrication additive. Cette solution est explicitement destinée à la fusion sélective par laser (SLM). L'entreprise promet également que ce logiciel offrira une boîte à outils rapide et précise pour la conception et la simulation des processus de production.

Parmi les principales entreprises du marché des logiciels de simulation, on trouve

ul-

Allair Engineering (États-Unis)

-

Bentley Systems (États-Unis)

-

Ansys Inc. (États-Unis)

-

PTC (États-Unis)

-

Logiciel CPFD (États-Unis)

-

Siemens PLM Software (États-Unis)

-

Autodesk Inc. (États-Unis)

-

Cybernet Systems Co. Ltd. (États-Unis)

-

Dassault Systèmes (France)

-

Design Simulation Technologies

-

Inc. (États-Unis)

-

Synopsys Inc. (États-Unis)

-

MathWorks Inc. (États-Unis)

Grâce à ses collaborations avec Siemens, GA-ASI commence à utiliser Simcenter Star CCM+ pour le développement de ses avions en mars 2024, tout en intégrant les solutions à son infrastructure de simulation existante en pleine croissance. Après des recherches approfondies, GA-ASI a opté pour Simcenter en raison de son efficacité opérationnelle, de la rapidité de ses solveurs et de son interface simplifiée avec la plateforme PLM SIEMENS.

Ansys et Materialise ont formé un partenariat d'intérêts mutuels, les deux parties prévoyant d'améliorer la gestion des risques chez les fabricants, réduisant ainsi les coûts tout en augmentant l'efficacité, en janvier 2024.

De nouveaux modèles pour les tests et le développement de véhicules utilitaires, tels que le simulateur de scénario conçu par AVL, ont été lancés en janvier 2024.

Dans l'ordre chronologique des événements, en mars 2024, Cleveland Simulation et AVL ont travaillé sur les mesures de performance des véhicules électriques en intégrant Simcenter aux outils de simulation d'AVL, combinant ainsi deux outils puissants susceptibles d'améliorer le développement des véhicules électriques.

Le logiciel de simulation micro-ondes 3D PathWave ADS a été présenté par Keysight Technologies lors de la CAO en mai 2022. Le concept comprend des solveurs améliorés ainsi que l'utilisation de base largement acceptée de l'algèbre et accélère considérablement le codage. dans l'implémentation Python.

Dans une démarche qui établit sa relation solide avec le groupe BMW, Dassault Systèmes a développé des modèles de véhicules avec une précision améliorée en mai 2022. Le radeau des deux sociétés a été considéré comme une condition préalable à la conception de produits frauduleux avec des techniques de pointe visant à améliorer la réputation de l'entreprise dans la fabrication de composants.

Intel peut fabriquer des puces en utilisant ses usines avec l'adhésion à la coalition d'Ansys en juin 2022. Cette démarche permet à Intel de disposer d'un modèle de services de fonderie entièrement fonctionnel. Voici ce que font Ansys Hometel et Ansys RaptorX, un outil de routage avancé, pour optimiser l'utilisation des puces pour les clients Intel actuels et futurs.

Segmentation du marché des logiciels de simulation

h4Perspectives du marché des logiciels de simulation par composant ul-

Logiciels

-

Services

-

Cloud

-

Sur site

-

E-learning

-

RD

-

Automobile

-

Aérospatiale et défense

-

Industrie manufacturière

-

Santé

-

Nord Amérique

-

États-Unis

-

Canada

-

Europe

-

Allemagne

-

France

-

Royaume-Uni

-

Italie

-

Espagne

-

Reste de Europe

-

Asie-Pacifique

-

Chine

-

Japon

-

Inde

-

Australie

-

Corée du Sud

-

Australie

-

Reste de l'Asie-Pacifique

-

Reste du Monde

-

Moyen-Orient

-

Afrique

-

Amérique Latine

FAQs

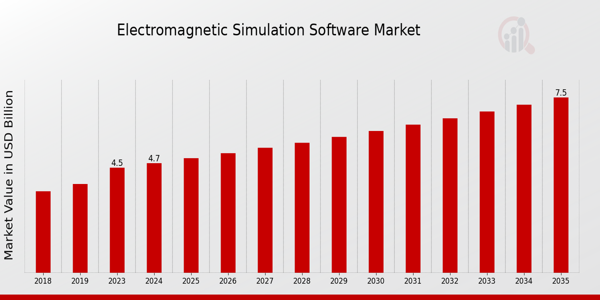

What is the projected market valuation of the Electromagnetic Simulation Software Market by 2035?

The projected market valuation for the Electromagnetic Simulation Software Market is 7.492 USD Billion by 2035.

What was the market valuation of the Electromagnetic Simulation Software Market in 2024?

The overall market valuation of the Electromagnetic Simulation Software Market was 4.695 USD Billion in 2024.

What is the expected CAGR for the Electromagnetic Simulation Software Market during the forecast period 2025 - 2035?

The expected CAGR for the Electromagnetic Simulation Software Market during the forecast period 2025 - 2035 is 4.34%.

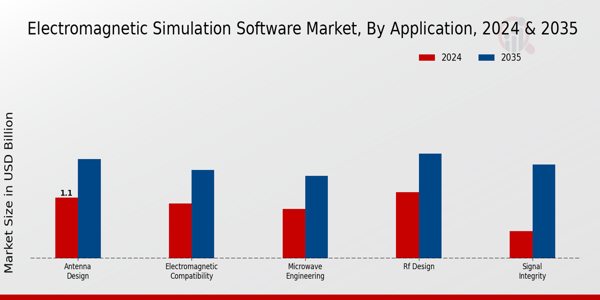

Which application segments are projected to grow in the Electromagnetic Simulation Software Market?

The application segments projected to grow include Antenna Design, Electromagnetic Compatibility, Microwave Engineering, RF Design, and Signal Integrity.

What are the projected values for the Healthcare end-use segment by 2035?

The projected value for the Healthcare end-use segment is expected to reach 2.42 USD Billion by 2035.

Which deployment type is anticipated to have the highest valuation in the Electromagnetic Simulation Software Market?

The On-Premises deployment type is anticipated to have the highest valuation, projected to reach 2.8 USD Billion by 2035.

Who are the key players in the Electromagnetic Simulation Software Market?

Key players in the market include ANSYS, COMSOL, CST, Altair, Keysight Technologies, EM Software, Mentor Graphics, Sonnet Software, and Simulia.

What is the projected growth for the 3D Electromagnetic Simulation Software segment by 2035?

The 3D Electromagnetic Simulation Software segment is projected to grow to 2.5 USD Billion by 2035.

Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Étude de cas

Aerospace & Defense