Descripción general del mercado mundial de vehículos eléctricos (EV)

Se proyecta que la industria del mercado de vehículos eléctricos crecerá de 578,71 mil millones de dólares en 2024 a 2071,02 mil millones de dólares en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 17,27% durante el período previsto (2024-2032). El tamaño del mercado de vehículos eléctricos se valoró en 493,36 mil millones de dólares en 2023, y se espera que esté impulsado por factores clave como el aumento de los precios del combustible, las iniciativas gubernamentales y la expansión de los fabricantes mundiales de automóviles eléctricos en el mercado emergente de vehículos eléctricos.

Sin embargo, se espera que factores como los altos precios de los vehículos eléctricos y los servicios posventa poco desarrollados restrinjan el crecimiento del mercado de vehículos eléctricos. Por otro lado, la creciente adopción en las economías emergentes plantea oportunidades lucrativas para el mercado de vehículos eléctricos.

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Oportunidad de mercado de vehículos eléctricos

Aumento de los precios del combustible

La disminución de la oferta y disponibilidad de petróleo crudo está haciendo fluctuar las estrategias de precios debido a las tensiones geopolíticas. Además, las políticas impositivas desiguales que difieren de un país a otro y de una región a otra afectan las políticas de precios. Debido a estos factores, un gran segmento de la población está cambiando su preferencia hacia el transporte eléctrico. En los últimos años, la demanda de coches eléctricos en EE.UU. ha aumentado rápidamente y ha sido testigo de un crecimiento interanual del 70% en las ventas. Además, junto con Estados Unidos, Noruega también ha dado un paso adelante y se ha centrado más en el transporte eléctrico. Por lo tanto, se espera que el aumento de los precios del combustible y la creciente popularidad del transporte eléctrico impulsen el crecimiento del mercado de vehículos eléctricos durante el período de pronóstico.

Según la Agencia Internacional de Energía (AIE), la participación de los automóviles eléctricos en las ventas totales se ha más que triplicado en tres años, de alrededor del 4% en 2020 al 14% en 2022. El costo del combustible es un factor importante en el proceso de toma de decisiones de los consumidores a la hora de comprar un vehículo. A medida que los precios del combustible siguen aumentando, los consumidores buscan alternativas a los vehículos tradicionales que funcionan con gasolina y los vehículos eléctricos se están convirtiendo en una opción más atractiva.

Además, las políticas gubernamentales, el efecto Tesla, los menores costos de las baterías, los despliegues de 5G y el lanzamiento de la infraestructura de carga de vehículos eléctricos son otros impulsores del mercado de vehículos eléctricos. China está liderando el mercado, con ventas de vehículos eléctricos nuevos que crecerán un 82 % en 2022, lo que representa casi el 60 % de las compras mundiales de vehículos eléctricos. También se espera que Estados Unidos experimente un aumento significativo en las ventas de vehículos eléctricos, y SP Global Mobility pronostica que las ventas de transporte eléctrico en Estados Unidos podrían alcanzar el 40 % de las ventas totales de automóviles de pasajeros para 2030.

Según un estudio de la Agencia Internacional de Energía (AIE), en 2021, el precio medio mundial de la gasolina era de aproximadamente 1,20 dólares por litro y el precio medio del diésel era de alrededor de 1,28 dólares por litro. Estos precios pueden afectar significativamente los costos de funcionamiento de los vehículos tradicionales. En regiones con altos precios de combustible, ha habido un aumento notable en las ventas de transporte eléctrico. Por ejemplo, en países como Noruega, donde los precios del combustible son comparativamente altos, los coches eléctricos representan una parte importante de las ventas de coches nuevos.

Perspectivas del segmento de tecnología del mercado de vehículos eléctricos

Perspectivas sobre tecnología de vehículos eléctricos

Basada en la tecnología, la segmentación del mercado de vehículos eléctricos incluye el transporte eléctrico con batería, los vehículos eléctricos híbridos enchufables y los vehículos eléctricos de pila de combustible. El segmento de transporte eléctrico con batería tuvo la participación mayoritaria en 2022, contribuyendo con alrededor del 70,1 % a los ingresos del mercado de vehículos eléctricos. Los vehículos eléctricos de batería (BEV), utilizan un paquete de baterías para almacenar la energía eléctrica que alimenta el motor. Las baterías se cargan enchufando el vehículo a una fuente de energía eléctrica.

Aunque la producción de electricidad puede contribuir a la contaminación del aire, la Agencia de Protección Ambiental de EE. UU. clasifica los vehículos eléctricos para transporte totalmente eléctrico como vehículos de cero emisiones porque no producen emisiones directas de escape o de escape a nivel local. Se encuentran disponibles comercialmente transportes totalmente eléctricos tanto para trabajos pesados como para trabajos livianos. Los BEV suelen ser más caros que los vehículos híbridos y convencionales similares, aunque parte del costo se puede recuperar mediante ahorros de combustible, un crédito fiscal federal o incentivos estatales.

Figura 2: Mercado de vehículos eléctricos (EV) por componente, 2022 y 2022 2032 (miles de millones de dólares)

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Mercado de vehículos eléctricos (EV) Información sobre el segmento de velocidad máxima de vehículos:

Información sobre la velocidad máxima de los vehículos eléctricos

Según la velocidad máxima, la segmentación del mercado de tecnología de automóviles eléctricos y transporte eléctrico incluye 125 MPH y125 MPH. El segmento de 125 MPH tuvo la participación mayoritaria en 2022, contribuyendo alrededor de ~58,8% a los ingresos del mercado de vehículos eléctricos. Los vehículos con velocidades máximas superiores a 125 MPH tienen una participación de mercado de vehículos eléctricos ligeramente mayor que aquellos por debajo de 125 MPH, y los vehículos con un alcance superior a 300 millas tienen una participación mayor que aquellos por debajo de 300 millas.

Información sobre el segmento del rango de mercado de vehículos eléctricos (EV):

Información sobre la gama de vehículos eléctricos

Según la autonomía, la segmentación del mercado de vehículos eléctricos incluye menos de 300 millas y más de 300 millas. Por autonomía, el segmento de más de 300 millas tendrá la mayor parte de la cuota de mercado de vehículos eléctricos en 2022, contribuyendo con el 59,5% de la cuota de mercado de vehículos eléctricos. Según el Departamento de Energía de Estados Unidos, la cantidad de vehículos eléctricos que ofrecen al menos 300 millas de autonomía ha crecido enormemente desde 2016 y se ha triplicado en 2022 en comparación con el año anterior. La gama más alta sigue siendo un gran punto de venta para los consumidores estadounidenses.

Mercado de vehículos eléctricos (EV) Información del segmento de tipo de unidad de vehículo:

Información sobre tipos de unidades de vehículos eléctricos

Según el tipo de tracción del vehículo, la segmentación del mercado de vehículos eléctricos incluye tracción delantera, tracción trasera, tracción en las cuatro ruedas y tracción total. Por tipo de propulsión de vehículo, el segmento de tracción a las ruedas tendrá la cuota de mercado mayoritaria en 2022, contribuyendo con el 51,0% de la cuota de mercado de vehículos eléctricos. La tracción delantera (FWD) significa que la potencia del motor se entrega a las ruedas delanteras. Con FWD, las ruedas delanteras tiran mientras que las ruedas traseras no reciben potencia. Las ventajas de un vehículo FWD son que normalmente tiene una mejor economía de combustible. Dado que el peso del motor se encuentra por encima de las ruedas motrices, un vehículo con tracción delantera puede mantener una mejor tracción en la nieve.

Sin embargo, los entusiastas del rendimiento han afirmado que los vehículos con tracción delantera son menos divertidos de conducir. La tracción trasera (RWD) significa que la potencia del motor se entrega a las ruedas traseras, que a su vez empujan el automóvil hacia adelante. Las ruedas delanteras no reciben potencia. Dado que el peso de un vehículo RWD está distribuido de manera más uniforme que en muchos vehículos con tracción delantera, existe un mejor equilibrio de peso. Es por eso que la mayoría de los autos deportivos, como el Corvette y el Camaro, son RWD y son más emocionantes de conducir. La desventaja de un vehículo RWD es que no funciona bien en condiciones climáticas adversas, como lluvia o nieve, porque son más propensos a perder tracción.

Información sobre el segmento de uso final del mercado de vehículos eléctricos (EV):

Perspectivas sobre el uso final de vehículos eléctricos

Según el uso final, la segmentación del mercado de vehículos eléctricos incluye flotas privadas y comerciales. Por uso final, el segmento privado tendrá la cuota de mercado mayoritaria en 2022, contribuyendo con el 63,0% de la cuota de mercado. Los vehículos de propiedad privada tienen una mayor participación en el mercado de vehículos eléctricos en comparación con las flotas comerciales, y los automóviles de pasajeros son el tipo de vehículo más popular, seguidos de los de dos y tres vehículos. vehículos de tres ruedas, vehículos comerciales y vehículos todo terreno. Este rápido crecimiento está impulsado por factores como los incentivos gubernamentales, la caída de los costos de las baterías y la mayor conciencia de los consumidores sobre los beneficios ambientales de los vehículos eléctricos.

Información sobre el segmento vertical del mercado de vehículos eléctricos (EV):

Información sobre tipos de vehículos eléctricos

Según el tipo, la segmentación del mercado de vehículos eléctricos incluye turismos, vehículos comerciales, vehículos eléctricos de dos ruedas y vehículos eléctricos. vehículos de tres ruedas y vehículos todo terreno. Por tipo, el segmento de automóviles tendrá la mayor cuota de mercado de vehículos eléctricos en 2022, aportando el 56,0% de la cuota de mercado. Un turismo es un vehículo multivía con al menos dos ejes, su propio conductor y normalmente cuatro ruedas. Está destinado principalmente al transporte de pasajeros. La mayoría de los turismos son vehículos de carretera utilizados en el transporte público por carretera. Los autobuses y camiones no se consideran turismos; se consideran vehículos comerciales.

Junto con el asiento del conductor, un turismo puede tener un máximo de 9 plazas si el diseño y equipamiento lo permiten. El número de personas que pueden ser transportadas depende del número de cinturones de seguridad instalados. El vehículo de turismo, incluidos los objetos cargados en él, no podrá pesar más de 3,5 toneladas. Para poder conducir un turismo en la vía pública, se requiere una licencia de conducir y un registro del vehículo.

Perspectivas regionales sobre vehículos eléctricos

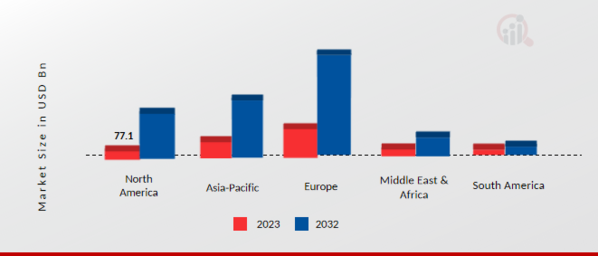

Por región, el estudio proporciona información sobre el mercado de vehículos eléctricos en América del Norte, Europa, Asia-Pacífico, Medio Oriente y Asia. África y Sudamérica. En términos de ingresos, Asia Pacífico tuvo la mayor participación del 55,8% en el mercado de vehículos eléctricos en 2022 y se espera que mantenga su dominio durante el período previsto. Asia Pacífico es el mercado más grande para la tecnología de automóviles eléctricos. La región alberga algunas de las economías de más rápido desarrollo, como China y la India.

Los gobiernos de estas economías emergentes han reconocido el potencial de crecimiento de las tendencias del mercado de vehículos eléctricos y, por lo tanto, han tomado diferentes iniciativas para atraer a los principales fabricantes de equipos originales (OEM) para que fabriquen automóviles eléctricos en los mercados nacionales. La región alberga 93 de las ciudades más contaminadas del mundo y tiene una alta demanda de energía. A partir de 2022, el sector del transporte en la región representa alrededor del 14 % de las emisiones totales.

Así, los países de la región están planeando reducir sus emisiones en los próximos años. China, líder en movilidad eléctrica de la región, se había fijado el objetivo de superar el 20 % de las ventas de vehículos eléctricos para 2025, lo que ya había logrado en 2022 y se espera que alcance alrededor del 35 % en 2023. De manera similar, países como Corea del Sur, Japón e India también han anunciado planes para pasar a los vehículos eléctricos en los próximos años. India, por ejemplo, planea que el 30% de sus ventas de automóviles de pasajeros sean eléctricos para 2030.

Corea del Sur y Japón también aspiran a estar entre los cinco principales productores de vehículos eléctricos del mundo para 2030. China también está invirtiendo significativamente en la producción de vehículos eléctricos de pasajeros y comerciales, con planes de exportación. OEM como BYD planean abrir plantas en otras partes del mundod fabricar autobuses y camiones eléctricos para satisfacer la demanda regional. El país apoya el uso de vehículos eléctricos ofreciendo un subsidio para la compra de vehículos eléctricos. El país también está alentando a los fabricantes a desarrollar una mejor tecnología de vehículos eléctricos. Se instalan varias estaciones de carga de vehículos eléctricos en todo el país gracias al subsidio para la instalación de infraestructura de vehículos eléctricos. Además, los principales países estudiados en el informe del mercado de vehículos eléctricos son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: Tamaño del mercado de vehículos eléctricos (EV) por región en 2023 y 2023 2032

Fuente: investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Vehículo eléctrico (EV) Actores clave del mercado Información competitiva

Con una fuerte presencia en diferentes verticales y geografías, el mercado de vehículos eléctricos es altamente competitivo y está dominado por proveedores establecidos y exclusivos. Más de 30 proveedores atienden este mercado de vehículos eléctricos e innovan continuamente sus soluciones para satisfacer las necesidades cambiantes de las empresas mediante la adopción de nuevas tecnologías para hacerlas más efectivas. Estos proveedores tienen una sólida presencia geográfica y un ecosistema de socios para atender a diversos segmentos de clientes. El mercado de vehículos eléctricos es muy competitivo y muchos proveedores ofrecen productos y servicios similares.

Los principales actores en el mercado de vehículos eléctricos incluyen Daimler AG, Nissan Motor Corporation, Tesla, Inc., Toyota Motor Corporation, Ford Motor Company, Volkswagen, BMW, General Motors, Hyundai Motor Company, Mitsubishi Motors Corporation y BYD Motors Inc. Tesla, Inc. es agresiva en la fabricación y ampliación de su participación en el mercado de vehículos eléctricos en el mercado de vehículos eléctricos. Su objetivo es acelerar el mundo hacia la energía sostenible y ha iniciado la innovación en la industria del automóvil como un diferenciador de nicho, ofreciendo productos revolucionarios en el mercado en forma de automóviles eléctricos de lujo.

Además, la amplia estrategia de diferenciación de Tesla es una apuesta a largo plazo, que se centra en la automatización de automóviles eléctricos, la tecnología de baterías y productos respetuosos con el medio ambiente, como las tejas solares. Además, la empresa pretende ampliar su alcance en el mercado de vehículos eléctricos para sumar más clientes. Por ejemplo, Tesla registró su primera oficina en Bengaluru, India, y planea expandir sus operaciones comerciales en Delhi, Mumbai y Bengaluru mediante la apertura de salas de exposición. El mercado de vehículos eléctricos es un mercado consolidado debido a la creciente competencia, adquisiciones, fusiones y otros desarrollos estratégicos del mercado de vehículos eléctricos y decisiones para mejorar la efectividad operativa.

Las empresas clave en el mercado de vehículos eléctricos (EV) incluyen:

- Daimler AG

- Nissan Motor Corporation

- Tesla, Inc.

- Corporación Toyota Motor

- Ford Motor Company

- Volkswagen

- BMW

- General Motors

- Hyundai Motor Company

- Corporación Mitsubishi Motors

- BYD Motors Inc.

- Tesla, Inc.

Desarrollos en la industria de vehículos eléctricos (EV)

Abril de 2024:

Según Li Nan, director general adjunto de la división de ventas de automóviles de BYD América, "BYD se ha comprometido a promover el desarrollo de la movilidad eléctrica desde que se unió a la industria automotriz en 2003". Con unas ventas totales de más de 7 millones de vehículos en todo el mundo, BYD se ha convertido en el líder del mercado mundial de vehículos de nueva energía. En el futuro, esperamos ofrecer a los clientes productos aún más confiables y de alta calidad. Más jóvenes colombianos podrán adquirir su primer auto eléctrico a batería gracias al lanzamiento del BYD SEAGULL."

"El mercado automotriz colombiano enfrenta importantes desafíos en 2024", afirmó Marco Pastrana, gerente general de Motorysa, socio de BYD en Colombia. A pesar de estos obstáculos, BYD ha experimentado un asombroso aumento del 31% en las ventas. BYD ha liderado continuamente el mercado en ventas de vehículos de pasajeros de nuevas energías desde su ingreso a Colombia. Se espera que la introducción del BYD SEAGULL fortalezca la postura de Colombia sobre el transporte respetuoso con el medio ambiente, demostrando la preparación del país para abrazar el futuro de la movilidad eléctrica".

Enero de 2023: Tesla, que alguna vez fue una startup de riesgo, creció hasta convertirse en el mayor empleador manufacturero del estado y el principal fabricante de vehículos eléctricos en todo el mundo en solo 20 años desde su fundación en San Carlos, California. En los últimos diez años, Estados Unidos ha perdido muchos empleos en el sector manufacturero y las cadenas de suministro globales se han visto sacudidas, pero Tesla ha desafiado la tendencia aumentando el empleo y la producción en Estados Unidos. El empleo en California impulsado por Tesla aumentó un 40 % entre 2018 y 2021, y los salarios del estado ese año superaron el promedio nacional en un 50 %, ofreciendo la compensación más alta en nuestras industrias.

Tesla generó más de 80.000 empleos directos e indirectos en California en 2021. De ellos, más de 43.000 fueron el resultado del gasto de 1.600 millones de dólares con proveedores en California. Por cada 100 empleos directos de Tesla, la cadena de suministro generó 50 empleos adicionales, y la actividad de consumo posterior generó 68 empleos adicionales. Tesla pagó mil millones de dólares en impuestos federales, estatales y locales en promedio entre 2018 y 2021; en 2021, los impuestos estatales y locales representaron alrededor de $400 millones del total. Entre 2018 y 2021, la participación promedio de Tesla en el producto estatal bruto (GSP) del estado aumentó un 42%, superando el crecimiento del GSP del estado del 16%. 16.600 millones de dólares en actividad económica, o 44,4 millones de dólares cada día, fueron generados por los salarios de Tesla y los empleos relacionados con Tesla.

Segmentación del mercado de vehículos eléctricos

Perspectiva mundial de la tecnología de vehículos eléctricos

- Vehículos eléctricos de batería

- Vehículos eléctricos híbridos enchufables

- Vehículos eléctricos de pila de combustible

Perspectivas de velocidad máxima de vehículos eléctricos

Perspectiva de la gama de vehículos eléctricos

- Menos de 300 millas

- Más de 300 millas

Tipo de unidad EV Outlook

- Tracción delantera

- Tracción trasera

- Tracción en las cuatro ruedas

- Tracción total

Outlook de uso final de vehículos eléctricos

- Privado

- Flotas comerciales

Perspectiva del tipo de vehículo eléctrico

- Coches de pasajeros

- Vehículos comerciales

- VCL

- Camiones

- Autobuses y autobuses Entrenadores

- Dos y dos Tres ruedas

- Vehículos todoterreno

Perspectiva regional de vehículos eléctricos

América del Norte

Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Noruega

- Países Bajos

- Suecia

- Finlandia

- Resto de Europa

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Tailandia

- Taiwán

- Malasia

- Vietnam

- Resto de Asia-Pacífico

Medio Oriente y Asia África

- Arabia Saudita

- EAU

- Jordán

- Resto de Medio Oriente y Asia África

América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur