Deja un comentario

Request Free Sample

×

Panorama general del mercado global del aluminio

pEl mercado del aluminio se valoró en 183.700 millones de dólares estadounidenses en 2023. Se proyecta que la industria del aluminio crezca de 193.250 millones de dólares estadounidenses en 2024 a 289.900 millones de dólares estadounidenses en 2032, con una tasa de crecimiento anual compuesta (TCAC) del 5,20 % durante el período de pronóstico (2024-2032). El mercado global del aluminio se ve influenciado principalmente por numerosos factores. Algunos de estos factores que impulsarán el crecimiento global incluyen la creciente demanda de aluminio en la industria de la construcción y la creciente demanda de la industria automotriz. Además de estos factores, se proyecta que la alta demanda de las economías emergentes de Asia-Pacífico, debido al crecimiento de las industrias de usuarios finales en la región, impulsará el crecimiento del mercado global del aluminio en el futuro cercano.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado del aluminio

-

DEMANDA CRECIENTE DE ALUMINIO EN LA INDUSTRIA DE LA CONSTRUCCIÓN

Se espera que el mercado mundial de la construcción crezca en 6,4 billones de dólares en 2020 y alcance los 14,4 billones de dólares en 2030. Se espera que África subsahariana tenga el crecimiento más rápido en la construcción regional, seguida de Asia emergente. China, India, Estados Unidos e Indonesia representan el 58,3 % del crecimiento mundial de la construcción.

El desarrollo de infraestructura global depende en gran medida del gasto público. Esto implica que la inversión dependerá de la capacidad del gobierno para financiar el gasto. Por otro lado, la rentabilidad estable a largo plazo y vinculada a índices de la infraestructura generalmente se ajusta bien a las necesidades de los grandes fondos de jubilación. Según la Encuesta Global del Mercado de la Construcción, el crecimiento en la región APAC está sujeto a diversas políticas gubernamentales. Por ejemplo, en 2021, China se centró en los préstamos hipotecarios; las aprobaciones para la venta de viviendas y préstamos inmobiliarios, así como las restricciones al uso de los fondos de las preventas, también se flexibilizaron para garantizar la liquidez suficiente para mantener un crecimiento constante en la industria de la construcción. De igual manera, el Ministerio de Transporte por Carretera y Autopistas de la India (MoRTH) anunció una inversión de 92.400 millones de dólares en proyectos de infraestructura para los próximos años. Además, el Banco Asiático de Desarrollo (BAsD) aprobó un préstamo de 250 millones de dólares en noviembre de 2021 para apoyar el desarrollo del Programa Nacional de Desarrollo de Corredores Industriales (NICDP), que forma parte de un préstamo de 500 millones de dólares para construir 11 corredores industriales que abarcan 17 estados. Además, el Gobierno de la India y el Gobierno de Dubái firmaron un acuerdo para construir parques industriales, torres de TI, centros logísticos, facultades de medicina, torres multiusos y un hospital especializado en diversas partes del país. En América del Norte, el gasto en construcción del sector privado experimentó una tendencia positiva en 2021. El gobierno canadiense se comprometió a construir y mantener infraestructura en todo el país. El gobierno ha destinado más de 180 000 millones de dólares canadienses a infraestructura clave para la próxima década en el marco del «Plan Invertir en Canadá». El plan incluye financiación para proyectos largamente esperados, como transporte público, vivienda asequible y desarrollo de comunidades rurales, entre otros. Por lo tanto, el crecimiento de la construcción a nivel mundial impulsará la demanda de aluminio en la industria. El aluminio posee alta resistencia estructural, ligereza, buena conductividad, alta flexibilidad y propiedades no magnéticas. Tiene aplicaciones versátiles en el sector eléctrico, como cables, barras colectoras, líneas aéreas de transmisión, motores, bobinados de lámina, condensadores electrolíticos, elementos calefactores, disipadores de calor y muchos más. El peso es crucial para las líneas eléctricas de alta tensión que transportan energía a largas distancias. Los cables de aluminio tienen una sección transversal 1,5 veces mayor que los cables de cobre y son dos veces más ligeros. Los cables de aluminio ligeros reducen la carga sobre las torres de la red y aumentan la distancia entre ellas, lo que reduce los gastos y acorta el tiempo de construcción. Los diversos tipos de cables utilizados para líneas eléctricas de alta tensión son el conductor de aluminio reforzado con acero (ACSR), el conductor de aleación de aluminio (AAAC) y el conductor de aluminio con núcleo compuesto (ACCC).

Estos cables se utilizan preferentemente en los próximos proyectos del sector eléctrico y sustituyen a los conductores de cobre existentes en todo el mundo. Varias empresas prefieren utilizar cables de aluminio en la construcción de nuevas líneas eléctricas, especialmente de baja tensión. Por ejemplo, el Código Eléctrico Nacional (EE. UU.) exige el uso de cableado de aluminio en la construcción de nuevas líneas eléctricas. De manera similar, en septiembre de 2015, China implementó nuevos estándares para el uso de conductores de aluminio de bajo voltaje.

El consumo de energía en todo el mundo está aumentando debido al crecimiento de la población, el aumento de los ingresos y la mejora del nivel de vida. Otros factores responsables del crecimiento son el aumento de la migración a las ciudades y la urbanización, lo que requerirá una mayor construcción e infraestructura, lo que hace esencial garantizar la disponibilidad del suministro eléctrico de las personas. Además, debido a la creciente demanda de electricidad, existe la oportunidad de vender el excedente de energía. Los proyectos internacionales como la interconexión de redes transfronterizas para vincular las redes nacionales de los países vecinos también pueden impulsar la demanda de electricidad. El mercado de vehículos eléctricos también está impulsando significativamente el crecimiento de la demanda de electricidad para satisfacer la demanda de las estaciones de carga de energía. Por lo tanto, con la creciente demanda en el sector eléctrico en términos de generación, transmisión y Distribución, la demanda de cables y equipos de aluminio aumentará, lo que podría incrementar la demanda de aluminio en el sector eléctrico.

CRECIENTE CONCIENCIACIÓN SOBRE LA SOSTENIBILIDAD EN LA INDUSTRIA DEL EMBALAJE

pEl papel de aluminio es una lámina delgada de aluminio con un grosor que va desde aproximadamente 0,006 mm hasta el límite superior definido por la ISO de 0,2 mm (200 µm). Se utiliza en diversas aplicaciones, desde todo tipo de embalajes hasta aplicaciones técnicas, gracias a su ligereza y excelentes propiedades. Su combinación única de propiedades, como impermeabilidad, flexibilidad, resistencia, elasticidad, reciclabilidad, resistencia a la corrosión, conductividad y compatibilidad con otros materiales, lo convierte en una opción ideal para una infinidad de usos, como en alimentos y bebidas, productos farmacéuticos, panadería, cosméticos y cuidado personal, lácteos, confitería, entre otros.Se espera que el creciente uso del papel de aluminio en el embalaje de alimentos y bebidas sea un importante impulsor del crecimiento de la industria. La industria de alimentos procesados se expande rápidamente a medida que crece la población urbana y cambia el estilo de vida del consumidor. Además, la disponibilidad de productos alimenticios envasados a través de canales en línea impulsa el crecimiento de la industria de alimentos y bebidas, lo que se espera que tenga un impacto positivo en el crecimiento del sector. Asimismo, la creciente concienciación de los consumidores sobre el impacto ambiental del plástico está incrementando la demanda de soluciones de envasado alternativas, lo que beneficia a la industria del envasado de aluminio. Según IBEF, el mercado indio de alimentos y comestibles es el sexto más grande del mundo, y el comercio minorista representa el 70 % de las ventas. La industria india de procesamiento de alimentos ocupa el quinto lugar en producción, consumo y exportación, y es una de las más importantes del país, representando el 32 % del mercado alimentario total. Se espera que los avances tecnológicos, como el desarrollo de la tecnología de atmósfera modificada (MAP), que ayuda a conservar la frescura de los alimentos controlando la mezcla de gases como el oxígeno, el dióxido de carbono y el nitrógeno dentro de los envases flexibles, impulsen el crecimiento de la industria. Las latas de aluminio para bebidas y aerosoles son otras aplicaciones comunes en la industria del envasado, utilizadas para conservar productos domésticos, farmacéuticos y alimentarios sensibles. Según la Asociación Europea del Aluminio, la tasa de reciclaje de las latas de bebidas de aluminio usadas en Europa es del 74,5 %. Un hito importante en el camino hacia el objetivo europeo de reciclaje voluntario del 80% para 2030 probablemente será la forma preferida de embalaje en el futuro. Por lo tanto, los cambios en los estilos de vida y la creciente conciencia sobre la sostenibilidad en la industria del embalaje pueden impulsar el crecimiento de la industria del aluminio.

Información sobre el segmento del mercado del aluminio

h3Información sobre el aluminio por tipo pSegún el tipo, el mercado global del aluminio se segmenta en aluminio primario y aluminio secundario. El segmento de aluminio primario representó una participación de mercado del 87,12% en 2021, con un valor de mercado de USD 146.450,2 millones; se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 5,5% durante el período de pronóstico. El segmento de aluminio secundario representó una participación de mercado del 12,88% en 2021, valorada en USD 21.658,7 millones; se proyecta que exhiba una TCAC del 3,7% durante el período de pronóstico. El aluminio primario se utiliza ampliamente en numerosos sectores, como el transporte, el comercio, la tecnología, la medicina, etc. Esto se debe a su amplia variedad de aleaciones y a su fácil conformación. Los lingotes de aluminio primario se pueden transformar en láminas, tubos, piezas planas y otros artículos.Información sobre el aluminio por tipo de producto

pSegún el tipo de producto, el mercado global del aluminio se segmenta en laminados planos, fundiciones, extrusiones, varillas y barras, forjados y otros. El segmento de laminados planos representó la mayor participación de mercado, con un 37,91 % en 2021, con un valor de mercado de 63 733,6 millones de dólares; se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 4,3 % durante el período de pronóstico. El segmento de forjados representó la segunda mayor participación de mercado en 2021, con un valor de 30 829,8 millones de dólares; se proyecta que exhiba una TCAC del 6,5 % durante el período de pronóstico. Una placa de aluminio calentada se reduce mediante pasadas entre rodillos de acero de superficie plana para alcanzar el espesor final. El aluminio laminado es uno de los materiales más adaptables disponibles para las principales industrias, como el embalaje, el transporte y la construcción, gracias a su ligereza, alta resistencia y durabilidad. Los productos de aluminio laminado plano se fabrican mediante técnicas de laminado en caliente y en frío.Aluminio por Perspectivas de AplicaciónDebido a su alta resistencia, ligereza, reciclabilidad, resistencia a la corrosión y conductividad térmica y eléctrica, el aluminio se emplea principalmente en el sector automotriz. Se utiliza ampliamente en autobuses, camiones y automóviles de pasajeros. Además, alrededor del 90% del aluminio utilizado en el automóvil se recicla al final de su vida útil. Numerosos fabricantes de automóviles han aumentado recientemente su uso de aluminio en varios componentes, incluyendo el compartimento del motor híbrido, el techo, la consola del amortiguador y los marcos de las puertas, para aumentar la eficiencia de los automóviles.

Perspectivas regionales del aluminio

pEl mercado global del aluminio está segmentado por región en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina. Entre estos, Asia-Pacífico dominó el mercado con una participación del 62,25%, representando USD 1.04.645,6 millones en 2021; se espera que registre la CAGR más alta del 5,9% de 2022 a 2030. Europa fue la segunda más grande, con una participación del 16,97% en 2021, con un tamaño de USD 28.524,6 millones; Se proyecta una tasa de crecimiento anual compuesta (TCAC) del 4,5 %. Es probable que la considerable industria del aluminio en Asia-Pacífico convierta a la región en el mayor mercado global en expansión para este material. También se prevé que el mercado del aluminio crezca durante el período de pronóstico debido al aumento de la construcción en países en desarrollo como China e India. Debido a la alta demanda de aluminio para la construcción y la automoción, Europa ha estado monitoreando activamente el mercado de Asia-Pacífico.Agentes Clave del Mercado del Aluminio y Perspectivas Competitivas

pLos principales actores del mercado están invirtiendo grandes cantidades en I+D para ampliar sus líneas de productos, lo que impulsará aún más el crecimiento del mercado del aluminio. Los participantes del mercado también están implementando diversas iniciativas estratégicas para ampliar su presencia global, incluyendo lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, aumento de las inversiones y colaboración con otras organizaciones. Los competidores en la industria del aluminio deben ofrecer productos rentables para expandirse y sobrevivir en un entorno de mercado cada vez más competitivo y en auge.Una de las principales estrategias comerciales adoptadas por los fabricantes de la industria global del aluminio para beneficiar a sus clientes y expandir el sector es la fabricación local para reducir los costos operativos. El mercado del aluminio se reconoce como extremadamente competitivo y fragmentado. Ofrece considerables oportunidades potenciales para empresas nacionales e internacionales. Algunos de los actores clave que operan en el mercado del aluminio son Alcoa Corporation, Century Aluminum Company, JW Aluminum, Kaiser Aluminum, Novelis Aluminum, C-KOE Metals, Norsk Hydro ASA, Rusal, Rio Tinto Group, Hindalco Industries Limited, NALCO y National Aluminum Extrusion LLC, las principales empresas del mercado que actualmente compiten en calidad, precio y disponibilidad.

Alcoa Corporation Alcoa Corporation lanzó EcoSource, la primera marca de alúmina de grado de fundición con bajas emisiones de carbono de la industria, en su línea de productos Sustana. En comparación con el promedio de la industria de 1,2 toneladas de CO₂e, EcoSource se produce con un máximo de 0,6 toneladas de dióxido de carbono equivalente (CO₂e) por tonelada de alúmina. Además de las emisiones indirectas derivadas de la energía utilizada en estos procesos, la medición de Alcoa considera tanto las emisiones directas de las actividades de extracción de bauxita como de refinación de alúmina de la empresa.

RUSAL RUSAL ha adquirido Aluminum Rheinfelden GmbH ("Aluminum Rheinfelden") tras la aprobación de la Oficina Federal de Cárteles de Alemania y del Ministerio Federal de Economía y Energía de Alemania. La adquisición fortalece la posición de United Company RUSAL como proveedor preferente de su red global de clientes del sector automotriz y se espera que genere importantes sinergias comerciales al combinar el enfoque de productos de nicho de alta gama de Aluminum Rheinfelden con la producción global de aleaciones de aluminio bajas en carbono de United Company RUSAL.

Entre las empresas clave del mercado del aluminio se incluyen

ul ul- Century Aluminum Company

- JW Aluminum

- Kaiser Aluminio

- Aluminio Novelis

- Metales C-KOE

- Norsk Hydro ASA

- Rusal

- Industrias Hindalco Limitada

- NALCO

- National Aluminum Extrusion LLC

Segmentación del mercado del aluminio

h3Perspectivas del tipo de aluminio ul- Primario

- Secundario

- Plano Laminados

- Fundiciones

- Extrusiones

- Varillas y barras

- Forjados

- Otros

Perspectivas de aplicación del aluminio

ul- Construcción y Construcción

- Automoción y servicios Transporte

- Aluminio y láminas Embalaje

- Poder

- Maquinaria y accesorios Equipos Industriales)

- Bienes de consumo

- Otros

- Norte América

- EE.UU.

- Canadá

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Latín América

- Brasil

- México

- Argentina

- Resto de América Latina

- Oriente Medio y África África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y Asia África

FAQs

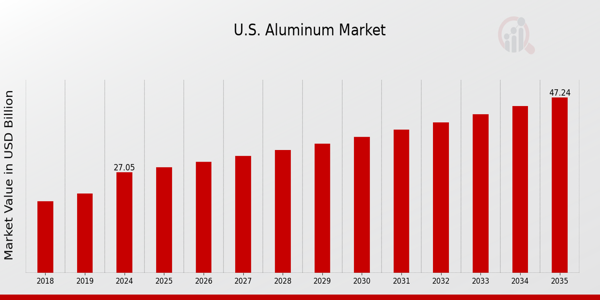

What is the expected market size of the US Aluminum Market in 2024?

The US Aluminum Market is expected to be valued at 27.05 billion USD in 2024.

What is the projected market value of the US Aluminum Market by 2035?

By 2035, the overall market value for the US Aluminum Market is projected to reach 47.25 billion USD.

What is the expected compound annual growth rate (CAGR) for the US Aluminum Market from 2025 to 2035?

The expected CAGR for the US Aluminum Market from 2025 to 2035 is 5.2%.

Which type of aluminum segment is projected to dominate the market by 2035?

The Primary aluminum segment is projected to dominate the market with a value of 28.5 billion USD by 2035.

What will be the market value of the Secondary aluminum segment in 2024?

The Secondary aluminum segment is expected to be valued at 10.55 billion USD in 2024.

Who are the key players in the US Aluminum Market?

Major players in the US Aluminum Market include Southern Aluminum Finishing, Century Aluminum, Alcoa, and Aleris.

What impact does the current global scenario have on the US Aluminum Market?

The current global scenario may affect supply chains and pricing dynamics within the US Aluminum Market.

What are some emerging trends in the US Aluminum Market?

Emerging trends include increased recycling efforts and advancements in aluminum technology to enhance applications.

What is the market value of the Primary aluminum segment in 2024?

The Primary aluminum segment is expected to be valued at 16.5 billion USD in 2024.

What are the growth drivers for the US Aluminum Market?

Growth drivers for the US Aluminum Market include rising demand from construction and automotive industries.

What is the projected market size of the US Aluminum Market in 2024?

The US Aluminum Market is projected to be valued at 28.1 billion USD in 2024.

What is the expected market size of the US Aluminum Market by 2035?

By 2035, the US Aluminum Market is expected to reach a valuation of 50.2 billion USD.

What is the compound annual growth rate (CAGR) for the US Aluminum Market from 2025 to 2035?

The US Aluminum Market is anticipated to grow at a CAGR of 5.417% from 2025 to 2035.

What are the values of primary and secondary aluminum segments in 2024?

In 2024, the primary aluminum segment is valued at 17.1 billion USD, while the secondary aluminum segment is valued at 11.0 billion USD.

What market size is expected for the primary aluminum segment by 2035?

The primary aluminum segment is projected to be valued at 30.5 billion USD by 2035.

What is the forecasted market size for the secondary aluminum segment in 2035?

The secondary aluminum segment is expected to reach a value of 19.7 billion USD by 2035.

Who are the major players dominating the US Aluminum Market?

Key players in the US Aluminum Market include Aleris, Rio Tinto, Novelis, Alcoa, and Rusal among others.

What applications drive growth in the US Aluminum Market?

The US Aluminum Market is primarily driven by applications in transportation, construction, and packaging.

Are there any emerging trends affecting the US Aluminum Market?

Emerging trends in the US Aluminum Market include increased recycling efforts and demand for lightweight materials.

What impact does the current global scenario have on the US Aluminum Market?

Current global factors, including trade policies and resource availability, significantly impact the growth and stability of the US Aluminum Market.

Descargar muestra gratis

Complete el formulario a continuación para recibir una muestra gratuita de este informe

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Estudio de caso

Aerospace & Defense