Resumen del mercado global de sensores cuánticos:

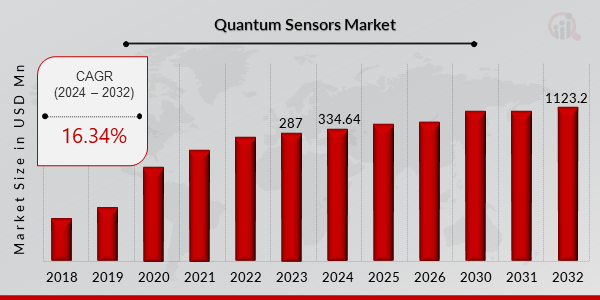

pEl tamaño del mercado de sensores cuánticos se valoró en USD 287 millones en 2023. Se proyecta que el mercado de sensores cuánticos crezca de USD 334,64 millones en 2024 a USD 1123,2 millones en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 16,34% durante el período de pronóstico (2024-2032). La creciente necesidad de mediciones de alta precisión y la inversión en tecnologías cuánticas son los principales impulsores del crecimiento del mercado.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y análisis de analistas

Tendencias del mercado de sensores cuánticos

ul

-

La creciente demanda en diversos sectores impulsa el crecimiento del mercado

pLos sensores cuánticos permiten un nuevo nivel de comprensión de los detalles más minuciosos de nuestro mundo. Los sensores cuánticos tienen numerosos usos potenciales, como el mapeo tridimensional de moléculas de proteínas individuales, la detección temprana del cáncer, el mapeo de procesos biológicos, el tratamiento a medida, el diagnóstico temprano del cáncer, los relojes atómicos, la exploración geológica optimizada y la nanotecnología. Los sensores cuánticos tienen diversas aplicaciones en el ámbito militar y de defensa, como la obtención de datos de posicionamiento extremadamente precisos y la detección de submarinos en el océano. Además, la medición del flujo de fotones fotosintéticos (FPP) sobre las copas de los árboles en entornos exteriores o en invernaderos y cámaras de crecimiento es una de las aplicaciones típicas de los sensores cuánticos. El medidor PAR es un sensor cuántico que se utiliza frecuentemente para medir las radiaciones fotosintéticas activas. Los sensores cuánticos son extremadamente precisos porque suelen ser diez veces más sensibles a su entorno que los sensores convencionales. Gracias a su mayor precisión y credibilidad, esta tecnología es cada vez más accesible en diversos sectores, lo que impulsa la tasa de crecimiento anual compuesta (TCAC) del mercado de sensores cuánticos a nivel mundial. Asimismo, varias empresas e instituciones de investigación han trabajado recientemente en el desarrollo de sensores cuánticos para su uso en el sector médico y sanitario. Estos estudios han demostrado que los dispositivos con tecnología cuántica ayudan a aumentar la precisión de los procesos de diagnóstico e imagen. Los dispositivos basados en sensores cuánticos pueden ayudar a identificar enfermedades crónicas al proporcionar datos increíblemente precisos. El cáncer puede diagnosticarse en sus primeras etapas gracias a los sensores cuánticos. Para satisfacer la demanda del mercado, los investigadores y científicos se centran en la comercialización de su tecnología. Estos factores impulsan el crecimiento de los ingresos del mercado de sensores cuánticos.

Información sobre el segmento de mercado de sensores cuánticos:

h3

Información sobre las verticales de sensores cuánticos pSegún el producto, la segmentación del mercado de sensores cuánticos incluye relojes atómicos, radiación fotosintéticamente activa (PAR), sensores de gravedad,

sensores magnéticos y sensores cuánticos. El segmento de relojes atómicos tuvo la mayor participación en 2021, contribuyendo con aproximadamente entre el 32 % y el 35 % de los ingresos del mercado de sensores cuánticos. Esto se debe principalmente a la mejora en la precisión de la detección, que ha impulsado un aumento en el uso de fenómenos cuánticos. Los relojes atómicos se utilizan para aplicaciones de exploración e investigación espacial debido a la dependencia de estos campos de los sensores para la operación de naves espaciales y las mediciones científicas. Las empresas del mercado están tomando iniciativas como el lanzamiento de nuevos productos.

Diciembre de 2018: La NASA, junto con AOSense, Inc., con sede en Sunnyvale, California, construyó y demostró con éxito un prototipo de sensor cuántico capaz de obtener mediciones de gravedad altamente sensibles y precisas.

Mayo de 2022: iXblue lanzó el primer gravímetro cuántico diferencial industrial, compacto y transportable, un sensor cuántico para la cartografía subterránea precisa. Estos ofrecen nuevas perspectivas para la geofísica cercana a la superficie, la navegación asistida por gravedad y la ingeniería civil.

Perspectivas verticales de sensores cuánticos

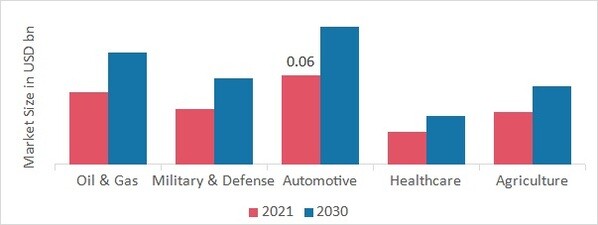

pLa segmentación del mercado de sensores cuánticos, basada en verticales, incluye petróleo y gas, militar y defensa, automoción, salud y agricultura. El segmento de automatización dominó el mercado de sensores cuánticos en 2021. El principal factor que impulsa la demanda de sensores cuánticos en aplicaciones automotrices es la creciente demanda y tendencia de vehículos autónomos. La detección basada en sensores cuánticos puede medir con precisión la rotación, la imagen, la aceleración y la gravedad en campos eléctricos y magnéticos en aplicaciones automotrices. Los fabricantes de automóviles están investigando giroscopios cuánticos para mejorar la precisión y reducir la dependencia de la navegación por satélite. Los investigadores del Centro de Tecnología Cuántica del Reino Unido, Sensores y Temporización, están creando sensores cuánticos precisos y exactos para mejorar las capacidades de vehículos autónomos como automóviles, barcos, trenes y aviones. Por lo tanto, el aumento de las aplicaciones de sensores cuánticos impacta positivamente en el crecimiento del mercado. Además, se prevé que el segmento de la salud crezca con la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico debido al aumento de la prevalencia de diversas enfermedades y la creciente necesidad de diagnosticarlas y tratarlas.

Noviembre de 2022: Bosch anunció varias iniciativas en el evento Bosch Connected World. Este anuncio también incluyó el lanzamiento de una startup que acelerará el desarrollo y la comercialización de sensores cuánticos para diversas aplicaciones en la industria biomédica.

Figura 2: Mercado de sensores cuánticos, por cirugía, 2021 y 2030 (millones de USD)

pFuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas regionales de los sensores cuánticos

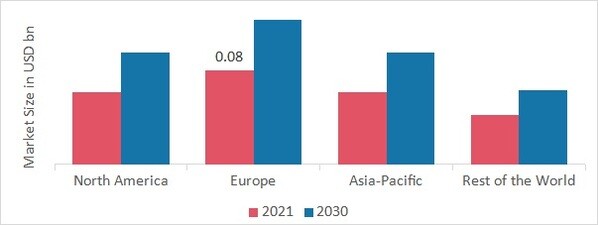

pPor región, el estudio proporciona información de mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El mercado europeo de sensores cuánticos alcanzó los 880 millones de dólares en 2021 y se espera que presente un importante crecimiento de la tasa de crecimiento anual compuesta (TCAC) durante el período de estudio. Esto se atribuye al creciente uso de sensores cuánticos en automóviles y a las crecientes iniciativas gubernamentales para el desarrollo de esta tecnología. Por ejemplo, en noviembre de 2020, la Universidad de Birmingham colaboró con BAE Systems, BT y BP para desarrollar e integrar nuevas tecnologías de detección. Gracias a esta colaboración, podrán crear una hoja de ruta para las acciones impulsadas por el Centro de Tecnología Cuántica del Reino Unido, Sensores y Temporización, financiado por el gobierno y dirigido por la Universidad de Birmingham, que forma parte del Programa Nacional de Tecnologías Cuánticas del Reino Unido. Además, el mercado alemán de sensores cuánticos tuvo la mayor participación de mercado, y el mercado británico de sensores cuánticos fue el de más rápido crecimiento en la región europea.

Además, los principales países estudiados en el informe de mercado son: EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 3: CUOTA DE MERCADO DE SENSORES CUÁNTICOS POR REGIÓN 2021 (%)

pFuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado de sensores cuánticos de América del Norte representa la La segunda mayor cuota de mercado se debe a la creciente demanda y tendencia de vehículos autónomos, el aumento de la incidencia de diversas enfermedades como el cáncer y el crecimiento de las actividades de investigación y desarrollo. Además, el aumento de las inversiones privadas y públicas en el desarrollo de la tecnología cuántica y el entrelazamiento cuántico. El mercado estadounidense de sensores cuánticos mantuvo la mayor cuota de mercado en esta región. Se espera que el mercado de sensores cuánticos de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2022 y 2030. Esto se debe a la demanda de sensores cuánticos en aplicaciones automotrices y a los crecientes avances tecnológicos en sensores cuánticos. Además, la creciente implementación de la tecnología de entrelazamiento cuántico en el sector sanitario. El mercado chino de sensores cuánticos mantuvo la mayor cuota de mercado, y el mercado indio de sensores cuánticos fue el de más rápido crecimiento en la región Asia-Pacífico. Perspectivas competitivas

Los principales actores del mercado están invirtiendo en I+D para ampliar su cartera de productos, lo que impulsará el crecimiento del mercado de sensores cuánticos en los próximos años. Los participantes del mercado también están implementando diversas iniciativas para aumentar su cuota de mercado, con desarrollos que incluyen el lanzamiento de nuevos productos, mayores inversiones y acuerdos de colaboración contractual con otras organizaciones.

Una de las principales estrategias comerciales adoptadas por los fabricantes de la industria global de sensores cuánticos es aumentar la investigación y el desarrollo para que estos sensores proporcionen datos más precisos. En los últimos años, la industria de sensores cuánticos se ha utilizado principalmente en el sector automotriz debido a sus importantes beneficios. Los principales actores del mercado de sensores cuánticos, como AdSense, GWR Instruments Inc., Adcon Telemetry GmbH, Apogee Instruments Inc., ADVA y Skye Instruments Ltd., entre otros, están trabajando para expandir la demanda del mercado mediante la inversión en investigación y desarrollo.

Apogee Instruments fabrica instrumentos ambientales innovadores, duraderos y precisos. La empresa fabrica productos reconocidos por su tecnología de medición rentable. En junio de 2021, los sensores cuánticos de cabeza negra "Original" de Apogee se cambiaron a un detector interno diferente. Skye Instruments Ltd. fabrica instrumentos para la monitorización ambiental, el crecimiento vegetal y la investigación agrícola. La empresa, con sede en Gales desde 1986, fabrica radiación fotosintéticamente activa (PAR) en el rango de 400 a 700 nm. El sensor cuántico de la línea PAR, fabricado por la empresa, consta de 33 sensores individuales distribuidos uniformemente a lo largo de una longitud de 850 mm.

Entre las empresas clave del mercado de sensores cuánticos se incluyen

ul

h3

Desarrollos en la industria de sensores cuánticos p

Julio de 2023: Q-CTRL, en colaboración con el Departamento de Defensa de Australia, está desarrollando sensores cuánticos para mejorar el posicionamiento y la navegación. Esta técnica es capaz de detectar pequeñas variaciones en la aceleración y el campo gravitacional. El potente software de control cuántico que Q-CTRL utiliza como una de sus principales tecnologías puede eliminar el ruido de la señal y ofrecer durabilidad para que la precisión no se vea comprometida cuando el dispositivo se coloca en plataformas móviles. El control por software también ofrece adaptabilidad, lo que permite que el sensor se modifique fácilmente para medir otras cosas con solo una modificación de software.Junio de 2023: Ahora, con la tecnología de sensores cuánticos basada en diamante, es posible obtener imágenes magnéticas rápidas. Mediante el uso de imágenes rápidas de la cámara, Fraunhofer IAF ha creado un magnetómetro de campo amplio mejorado. La tecnología proporciona una sensibilidad, resolución y compromiso de velocidad excepcionales.

Junio de 2023: La National Science Foundation e Infleqtion, el proveedor líder mundial de información cuántica, se complacen en informar que un equipo de la Universidad de Colorado ha logrado un progreso significativo en el área de la navegación cuántica. Combinando el aprendizaje automático con la detección cuántica, el equipo mostró el primer acelerómetro de alto rendimiento del mundo que es configurable por software y habilitado para la cuántica. Está diseñado para aplicaciones de posicionamiento, navegación y cronometraje que funcionan a aceleraciones de hasta muchas decenas de la gravedad de la Tierra. Esta innovación permite la mejor adaptación a los requisitos de la misión y crea nuevas oportunidades de precisión en áreas donde el GPS no está disponible en el mundo real.

Abril de 2023: Investigadores de la UNSW Sydney han creado una técnica a escala de chip para obtener imágenes de campos magnéticos utilizando OLED, que podrían convertir los teléfonos inteligentes en sensores cuánticos transportables. El dispositivo es más pequeño y más fácil de producir en masa gracias a la mayor escalabilidad de la técnica y a la ausencia de entrada láser. Esta técnica puede aplicarse para identificar defectos en los materiales y realizar diagnósticos médicos remotos. Gracias a un novedoso método a escala de chip que emplea diodos orgánicos emisores de luz para visualizar campos magnéticos, los teléfonos inteligentes podrían convertirse algún día en sensores cuánticos portátiles.

Agosto de 2022: Q-CTRL presentó su división de detección cuántica, una de las más grandes del mundo. Su equipo presentó sus capacidades públicamente por primera vez en el Desafío de Tecnología Cuántica del Ejército (QTC) en Adelaida.

Marzo de 2022: Peter Zoller y Thomas Monz, de la Universidad de Innsbruck, lideraron dos equipos que diseñaron el primer sensor cuántico programable. Los probaron y probaron el sensor cuántico en el laboratorio para operarlos con mayor precisión, independientemente de la plataforma técnica.

Julio de 2021: Rohde El grupo tecnológico Schwarz adquirió Zurich Instruments AG para expandir su división de medición. Esta colaboración ayudará a Rohde Schwarz en la computación cuántica, una de las tecnologías de futuro más prometedoras.

Enero de 2021: Q.ANT, filial de TRUMPF, y SICK, especialista en sensores, firmaron un acuerdo de colaboración que facilita el desarrollo de sensores cuánticos industriales. Gracias a esta colaboración, SICK se centrará en el desarrollo de aplicaciones y la venta del producto, mientras que Q.ANT se encargará de su producción.

Segmentación del mercado de sensores cuánticos:

h3

Perspectivas de los productos de sensores cuánticos ul

h3

Verticales de sensores cuánticos Perspectivas ul

h3

Perspectivas regionales de sensores cuánticos ul