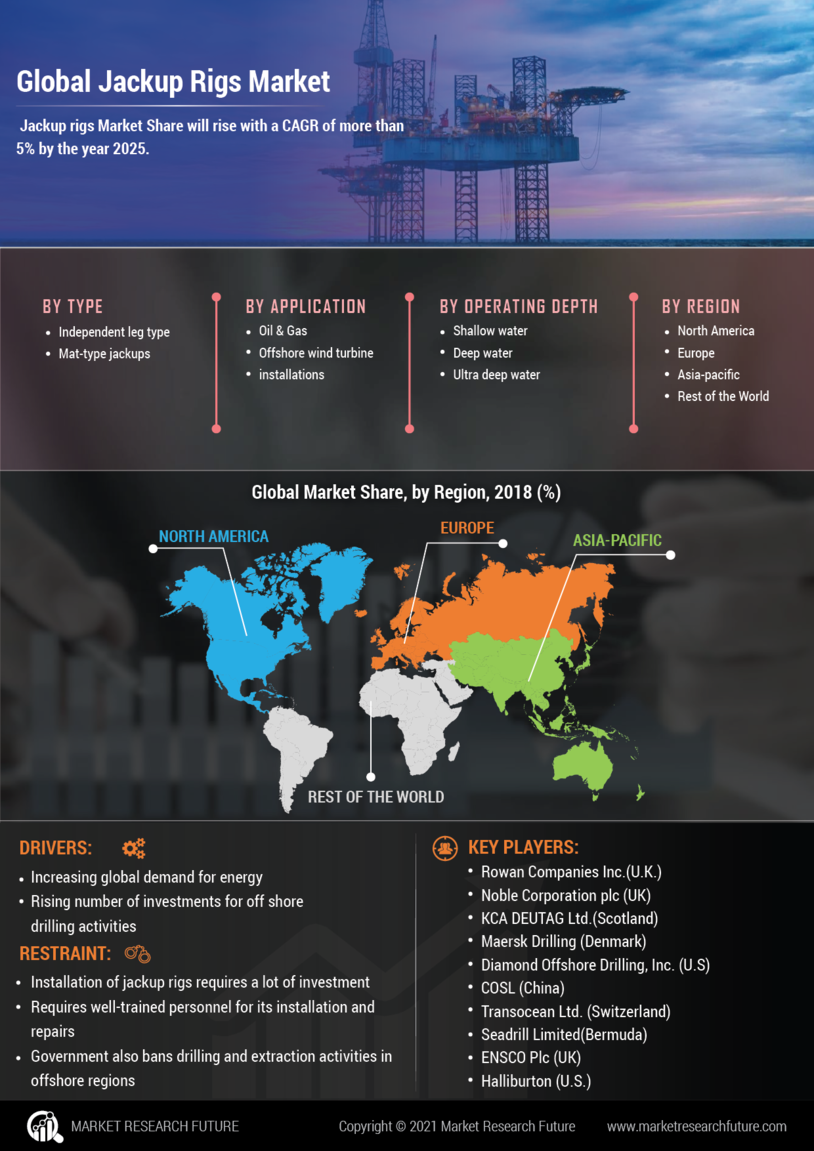

Panorama general del mercado global de plataformas autoelevables

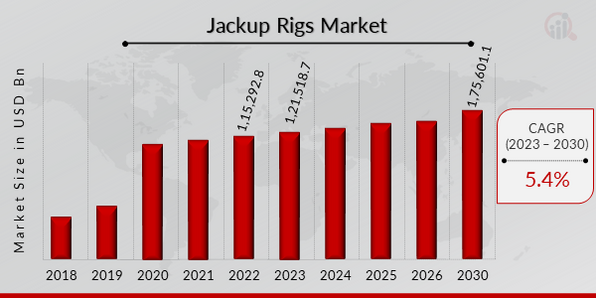

pEl mercado de plataformas autoelevables se valoró en USD 115.292,8 millones en 2022. Se proyecta que este mercado crezca de USD 121.518,7 millones en 2023 a USD 175.601,1 millones en 2030, con una tasa de crecimiento anual compuesta (TCAC) del 5,4 % durante el período de pronóstico (2024-2030).

Una plataforma autoelevable es un tipo de unidad móvil de perforación marina (MODU) que se utiliza para actividades de perforación exploratoria y producción en aguas someras e intermedias, generalmente hasta unos 150 metros (500 pies). Se utiliza comúnmente en la industria del petróleo y el gas para operaciones de perforación marina. El nombre "jack-up" proviene de la capacidad de la plataforma de elevarse por encima de la superficie del agua mediante patas o columnas extensibles que se bajan hasta el lecho marino.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de plataformas autoelevadoras

ul

El continuo aumento de la demanda mundial de petróleo incrementará la demanda de plataformas autoelevadoras, impulsando así el mercado de plataformas autoelevadoras.

pEl crudo ha subido más del 60 % en 2021. A medida que la distribución de las vacunas contra la COVID-19 levantó las restricciones de movimiento y, posteriormente, la demanda de petróleo, una crisis energética se cierne sobre las principales economías sin visos de remitir, incluso cuando los principales productores de petróleo se mantienen firmes en sus suministros limitados. Los precios han subido a medida que más poblaciones vacunadas se liberan de los confinamientos por el coronavirus, lo que impulsa una reactivación de la actividad económica. Al mismo tiempo, desde Asia hasta Europa, los precios mundiales de las materias primas, incluidas las utilizadas como combustible para la generación de energía, como el carbón y el gas, también se han disparado. El gobierno chino, por su parte, ha ordenado a las mineras que aumenten la producción de carbón ante el aumento de los precios de la energía. Se prevé que la demanda mundial de petróleo aumente en 5,5 mb/d en 2021 y 3,3 mb/d en 2022, cuando alcance los 99,6 mb/d, ligeramente por encima de los niveles pre-COVID. La demanda de energía aumentará con el desarrollo social y económico mundial. Esto convierte al petróleo en una materia prima atractiva para la generación de energía y mantiene estable la actividad económica; por lo tanto, la mayor demanda está impulsando los mercados del crudo al alza. La producción de petróleo y gas seguirá siendo una parte importante para satisfacer la demanda energética mundial, y se prevé que la producción total crezca en 17 millones de barriles de petróleo equivalente por día para 2025. A pesar del crecimiento significativo de la producción terrestre no convencional, la producción costa afuera representa el 28% de la producción total de petróleo y gas en la actualidad, y las expectativas son que la producción costa afuera proporcione un crecimiento de aproximadamente 5 millones de barriles de petróleo equivalente para 2025. Por lo tanto, para cerrar la brecha entre la oferta y la demanda de energía, las compañías de petróleo y gas acelerarán las actividades de exploración costa afuera, lo que a su vez impulsará la demanda de plataformas autoelevables en todo el mundo.

Maduración de pozos de petróleo y gas en tierra para impulsar el mercado de plataformas autoelevables.

pSegún una encuesta de Halliburton, uno de los principales actores en la industria del petróleo y el gas, los campos maduros representan alrededor del 70,0% de la producción mundial de petróleo y gas, muchos de ellos en las fases de producción secundaria o terciaria. El factor de recuperación promedio es del 70,0% para el gas y del 35,0% para el petróleo. Sin embargo, las tasas de recuperación podrían disminuir aún más debido a las características geológicas, las limitaciones de recursos o las ineficiencias operativas de las tecnologías antiguas. Un campo maduro se caracteriza por una disminución de la producción general después de los esfuerzos de recuperación primaria o cuando se recuperan hidrocarburos fácilmente accesibles. Estos pozos están lejos de ser un recurso en descomposición, ya que probablemente satisfagan la creciente demanda de energía en el futuro. La principal dificultad con los campos maduros radica en que su producción de petróleo es antieconómica o el operador enfrenta limitaciones tecnológicas para recuperar las reservas de petróleo. Los campos maduros suelen estar equipados con equipos e infraestructura obsoletos. Producen más agua que petróleo, lo que plantea posibles problemas ambientales. Por lo tanto, con el aumento de la demanda de petróleo, las actividades de exploración offshore continuarán su trayectoria ascendente en los próximos años. Además, las nuevas aprobaciones de proyectos offshore importantes en 2018 fueron más de 2,5 veces los mínimos cíclicos de 2016, y se espera un mayor aumento en la actividad de aprobación en los próximos años. Se espera que esto también aumente la demanda de plataformas autoelevables, utilizadas para la exploración de petróleo y gas en alta mar, en los próximos años.

El aumento de los descubrimientos en aguas profundas y ultraprofundas está impulsando el mercado de plataformas autoelevables.

pActualmente, las áreas de aguas profundas se han convertido en el foco de la exploración global de petróleo y gas, y también constituyen uno de los campos más importantes en cuanto a aumento de reservas y producción de petróleo y gas en todo el mundo. En 40 años, los descubrimientos globales de petróleo y gas en aguas profundas se distribuyen principalmente en cinco grupos de cuencas profundas. En las cuencas de aguas profundas del Océano Atlántico, los grandes descubrimientos de petróleo se concentran principalmente en Brasil, África Occidental y el Golfo de México, y los descubrimientos significativos de gas natural se concentran principalmente en la costa oeste de Noruega, en la parte norte del Océano Atlántico. En las cuencas de aguas profundas del margen continental de África Oriental, se ha descubierto un grupo de gigantescos yacimientos de gas en la cuenca de Rovuma y la cuenca de Tanzania. En las cuencas de aguas profundas del océano Pacífico occidental, los grandes descubrimientos de petróleo y gas se concentran principalmente en el mar de China Meridional y las aguas del Sudeste Asiático. Las cuencas de aguas profundas de la región del Neo-Tetis son ricas en gas, y los descubrimientos de gas más importantes se distribuyen principalmente en la plataforma noroeste de Australia y el Mediterráneo oriental; en las cuencas de aguas profundas alrededor del Polo Ártico, los principales descubrimientos de petróleo y gas solo se han encontrado en las zonas de aguas profundas del mar de Barents. Los recursos petroleros globales en aguas profundas se concentran principalmente en las secciones media y sur del océano Atlántico. Dado el alto grado de exploración en estas cuencas de aguas profundas, se espera que aumente el potencial de plataformas autoelevables modernas para aguas profundas.

Perspectivas del segmento de mercado de plataformas autoelevables

h3

Perspectivas de plataformas autoelevables por tipo pEl mercado de plataformas autoelevables se segmenta según el tipo en plataformas autoelevables con patas independientes y plataformas autoelevables con soporte de estera. Entre estas, se proyecta que las plataformas autoelevables con patas independientes dominen los ingresos del mercado durante el período proyectado. Las plataformas autoelevables con patas independientes suelen tener tres patas con una construcción reticular. Constan de un voladizo y una ranura para las patas independientes. Entre ellas se incluyen los diseños LeTourneau, Friede Goldman L-780 y Livingston 111. Las plataformas autoelevables móviles con patas independientes han desempeñado un papel importante en la exploración de petróleo y gas en alta mar en las plataformas continentales de todo el mundo. Las unidades premium más nuevas y mejoradas realizan una sola precarga, en la que el sistema de elevación es lo suficientemente resistente como para elevar la unidad con toda el agua de precarga a bordo, el peso básico del casco y la carga útil máxima (VDL) de tránsito. Esta es una ventaja significativa, ya que permite una ventana climática mucho más pequeña para mover la unidad. Además, entre los diseños en operación, las plataformas con patas independientes y sistema de elevación de piñón y cremallera fueron las más adecuadas para la actualización. Además, las nuevas plataformas autoelevadoras son, en su mayoría, plataformas autoelevadoras de patas independientes y piñón y cremallera, diseñadas para entornos moderados, y plataformas autoelevadoras en voladizo, con una torre de perforación montada en un brazo extensible.

Perspectivas de Plataformas Autoelevadoras por Profundidad de Operación

pLa segmentación del mercado de plataformas autoelevadoras, según el tipo, se divide en aguas someras, aguas profundas y aguas ultraprofundas. De este segmento, el de aguas someras dominó el mercado del año base y se proyecta que también mantenga una participación dominante en el período pronosticado. Las plataformas autoelevadoras se instalan principalmente en aguas someras, generalmente a menos de 120 metros (390 pies) de profundidad. Además, la mayor parte de la perforación aún se realiza en aguas someras. Las plataformas autoelevables se utilizan para perforar pozos en aguas someras, generalmente a menos de 122 metros (400 pies) de profundidad, y pueden utilizarse para perforar pozos hasta una profundidad total (TD) de 9.140 a 10.660 metros (30.000 a 35.000 pies). Gracias a su movilidad, las plataformas autoelevables pueden utilizarse para perforar pozos de exploración, de evaluación y de desarrollo. Si bien se encuentran desplegadas en las principales cuencas de producción offshore, las plataformas autoelevables son especialmente numerosas en Oriente Medio, el Sudeste Asiático, el Golfo de México de EE. UU. y el Mar del Norte. Además, los contratistas de perforación están realizando actualmente más pedidos de plataformas autoelevables debido al aumento de las actividades de exploración en aguas someras en los mercados emergentes. Dado el mayor dinamismo de la perforación con plataformas autoelevadoras en aguas someras en mercados como Malasia y Australia, se prevé un aumento en la utilización de flotas de plataformas autoelevadoras para aguas someras en los próximos años.

Análisis de aplicaciones de plataformas autoelevadoras

pLa segmentación del mercado de plataformas autoelevadoras, según la aplicación, se divide en instalaciones de petróleo y gas y turbinas eólicas marinas. El segmento de petróleo y gas dominó el mercado del año base y se prevé que mantenga una participación dominante durante el período previsto. Las plataformas de perforación autoelevadoras son estructuras masivas que albergan equipos para perforar pozos de agua, petróleo o gas natural.

Las plataformas autoelevadoras móviles con patas independientes han desempeñado un papel importante en la exploración de petróleo y gas en las plataformas continentales de todo el mundo. Saudi ARAMCO es una de las mayores compañías de petróleo y gas que ha desplegado la mayoría de las plataformas autoelevables. Sin embargo, dado que los precios mundiales del petróleo se encuentran en mínimos alarmantes, la inversión en capital se está recortando drásticamente, lo que indica que las petroleras globales prevén que los precios bajos se mantendrán. A corto plazo, las empresas están priorizando la gestión de efectivo y el cumplimiento de sus obligaciones de deuda. Además, las preocupaciones ambientales y las crecientes regulaciones gubernamentales también tendrán un impacto negativo en el uso de plataformas de perforación autoelevables en la industria del petróleo y el gas.

Análisis regional de plataformas autoelevables

pPor región, el estudio segmenta el mercado de plataformas autoelevables en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina. Es probable que la considerable industria de plataformas autoelevables en América del Norte convierta a la región en el mayor mercado global en expansión para plataformas autoelevables. La mayor parte de la actividad de perforación en EE. UU., en apoyo a la industria del petróleo y el gas en alta mar, se produce en la región de la Costa del Golfo y se concentra en Alabama, Misisipi, Luisiana y Texas. La industria de la construcción de plataformas autoelevables en EE. UU. ha suministrado históricamente la mayor parte de la capacidad de perforación en aguas someras del Golfo de México. Sin embargo, la perforación en aguas someras en el Golfo de México está disminuyendo y, en cambio, el capital se ha dirigido hacia yacimientos de gas natural terrestres, más económicos de perforar, y hacia las aguas profundas del Golfo de México, con mayor potencial petrolero. Si bien se prevé un futuro prometedor para la producción en aguas profundas, las plataformas autoelevables capaces de perforar en estas profundidades están encontrando cada vez más aplicaciones en EE. UU. Además, en 2020, la producción de petróleo y gas natural en alta mar en el Golfo de México Federal representó aproximadamente el 15 % de la producción total de petróleo crudo de EE. UU. y aproximadamente el 2 % de la producción total de gas natural seco de EE. UU. Sin embargo, varios estados, como California y Florida, han prohibido el arrendamiento de aguas estatales para la perforación de petróleo y gas, lo que a su vez tendrá un impacto negativo en el crecimiento del mercado de plataformas autoelevables en EE. UU.Los principales actores del mercado están invirtiendo grandes cantidades de dinero en I+D para ampliar sus líneas de productos, lo que impulsará aún más el crecimiento del mercado de plataformas autoelevadoras. Los participantes del mercado también están implementando diversas iniciativas estratégicas para ampliar su presencia global, incluyendo lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, aumento de la inversión y colaboración con otras organizaciones. Los competidores en el mercado de plataformas autoelevadoras deben ofrecer productos rentables para expandirse y sobrevivir en un entorno de mercado cada vez más competitivo y en auge. Una de las principales estrategias comerciales adoptadas por los fabricantes en la industria global de plataformas autoelevadoras para beneficiar a los clientes y expandir el mercado de plataformas autoelevadoras son las alianzas y adquisiciones. El mercado de plataformas autoelevadoras se reconoce como extremadamente competitivo y fragmentado. Este mercado ofrece considerables oportunidades potenciales para empresas nacionales y no organizadas. Algunos de los actores clave que operan en el mercado son Eurasia Drilling (Reino Unido), COSL (Reino Unido), Nabor Ltd. (India), Valaris (China), Seadrills (Bermudas), BORR Drilling (Bermudas), GSP Offshore (Constanza), Noble Corporation (Islas Caimán) y Maersk Drilling (Dinamarca). Para aumentar su alcance global y su base de clientes, las empresas clave se están concentrando en adquisiciones e innovación de productos.

Maersk Drilling.: Maersk Drilling es un operador de plataformas de perforación con sede en Lyngby, Dinamarca. Con más de 45 años de experiencia operando en los entornos offshore más desafiantes, Maersk Drilling proporciona servicios de perforación responsables a compañías energéticas en todo el mundo. Maersk Drilling posee y opera una flota de 19 plataformas de perforación offshore y se especializa en entornos hostiles y operaciones en aguas profundas. Con sede en Dinamarca, Maersk Drilling emplea a unas 2400 personas. Recientemente, en noviembre de 20221, Noble Corporation firmó un acuerdo definitivo de combinación de negocios con Maersk Drilling para combinarse en una transacción principalmente de acciones y la compañía combinada se llamará Noble Corporation.

Eurasia Drilling: Eurasia Drilling Company Limited es un contratista líder en perforación y servicios de pozos en tierra y en alta mar. La compañía es conocida como uno de los propietarios de plataformas terrestres más grandes del mundo con cientos de plataformas terrestres en su flota, posee cuatro plataformas autoelevables en alta mar: Astra, Saturn, Neptune y Mercury. Actualmente, tres de las cuatro plataformas están actualmente en contratos de perforación, y una, Astra, está apilada en frío en Rusia. Las principales actividades del Grupo operan dentro de la Federación Rusa, Irak y la región del Mar Caspio. En 2017, Schlumberger anunció un acuerdo para adquirir una participación mayoritaria (51%) en Eurasia Drilling Company Limited.

Febrero de 2024

Shell, una compañía petrolera con sede en el Reino Unido, ha contratado a Valaris, un contratista de perforación offshore, para proporcionar una plataforma autoelevable de alta resistencia para una campaña de perforación que incluiría dos pozos en 2024. Además, la corporación tomó medidas para determinar cuándo comenzaría este programa de exploración en el Mar del Norte.

El contrato de plataforma con Valaris para la perforación de los pozos Selene y Pensacola de Shell fue ratificado por Deltic Energy, que es socio del gigante petrolero.

La plataforma autoelevable Valaris 123 se utilizará para llevar a cabo la perforación tanto del pozo de exploración Selene como del pozo de evaluación Pensacola. Ambos pozos se perforarán en una secuencia de dos pozos, y el contrato y la movilización están programados para comenzar entre junio y julio de 2024. Dado que ambos pozos se perforarán secuencialmente, Deltic considera que esto generará la posibilidad de lograr eficiencias operativas asociadas a la participación en un programa extendido de pozos.

Como punto adicional de interés, la empresa considera la ratificación del contrato de la plataforma como un avance significativo y un hito clave en el trabajo preparatorio necesario para respaldar el pozo exploratorio en la posibilidad de gas Selene y el pozo de evaluación en Pensacola, descubierto el año anterior. Se prevé que el estudio geofísico del sitio de Pensacola dure aproximadamente un mes. Esto se debe a que ya se obtuvo el permiso para el estudio y el traslado al sitio ya se llevó a cabo.

Con una profundidad de perforación potencial de 40.000 pies y capacidad para 145 personas, la plataforma autoelevable Valaris 123 Keppel FELS, de clase 'A' ultra mejorada y construida en 2019, incorpora mejoras extremas.

Entre las empresas clave del mercado de plataformas autoelevables se incluyen

ul

- Eurasia Drilling (Reino Unido)

- COSL (Reino Unido)

- Nabor Ltd. (India)

- Valaris (China)

- Seadrills (Bermudas)

- BORR Drilling (Bermudas)

- GSP Offshore (Constanza)

- Noble Corporation (Islas Caimán)

- Maersk Drilling (Dinamarca)

h3

Acontecimientos en la industria de plataformas autoelevables p

Abril de 2021: Noble Corporation completó la adquisición de la empresa de perforación offshore Pacific Drilling, con sede en Houston. La incorporación de la flota de buques de perforación de aguas ultraprofundas de alta especificación de Pacific Drilling mejora aún más su posición global como propietario y operador de una de las flotas más modernas y técnicamente avanzadas en la industria de la perforación offshore.

Noviembre de 2021, Noble Corporation y Maersk Drilling han firmado un acuerdo definitivo de combinación de negocios para combinarse en una transacción principalmente de acciones. Tras la finalización de la transacción, los accionistas de Maersk Drilling y los accionistas de Noble poseerán cada uno aproximadamente el 50% de las acciones en circulación de la compañía combinada. La compañía combinada se llamará Noble Corporation y sus acciones cotizarán en la Bolsa de Valores de Nueva York ("NYSE") y Nasdaq de Copenhague.

Octubre de 2021: Vermilion Oil Gas en alta mar en Australia, con operaciones que comenzarán en abril y se espera que duren 60 días.

Segmentación del mercado de plataformas Jackup:

h3

Perspectiva del tipo de plataformas Jackup ul

- Levantamiento de piernas independiente

- Elevador con soporte para tapete

h3

Perspectiva de profundidad de operación de plataformas elevadoras ul

- Aguas poco profundas

- Aguas profundas

- Aguas ultraprofundas

h3

Perspectivas de aplicaciones de Jackup Rigs ul

- Aceite y aceite gasolina

- Instalaciones de turbinas eólicas marinas

h3

Perspectiva regional de Jackup Rigs ul

- Europa

- Alemania

- Rusia

- Italia

- Francia

- España

- Reino Unido

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia y Australia Nueva Zelanda

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y Asia África

- Turquía

- Sudáfrica

- Países del CCG

- Resto de Medio Oriente y Asia África

- América Latina

- Brasil

- México

- Argentina

- Resto de América Latina