Descripción general del mercado global de conductos resistentes al fuego:

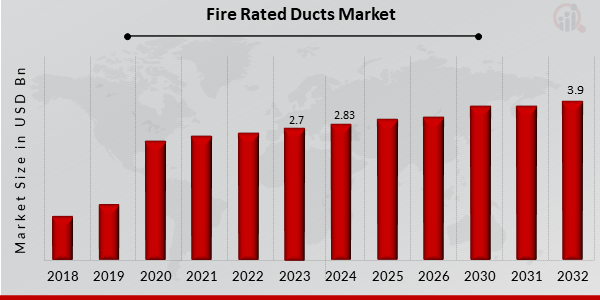

pEl tamaño del mercado de conductos resistentes al fuego se valoró en USD 2.7 mil millones en 2023. Se proyecta que la industria del mercado de conductos resistentes al fuego crezca de USD 2.83 mil millones en 2024 a USD 3.9 mil millones para 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 4,09% durante el período de pronóstico (2024 - 2032). La creciente concienciación de los consumidores sobre la seguridad contra incendios y la aceleración de la inversión gubernamental en el desarrollo de infraestructura son los principales impulsores del mercado que impulsan su crecimiento.

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Tendencias del mercado de conductos resistentes al fuego

ul

-

Métodos mejorados de protección contra incendios en sistemas HVAC mediante la instalación de conductos resistentes al fuego para impulsar el crecimiento del mercado

pLa CAGR del mercado de conductos resistentes al fuego está impulsada por la mejora de la protección contra incendios Tecnologías en sistemas HVAC con el uso de conductos resistentes al fuego. La evolución de la extinción de incendios ha resultado en avances significativos con respecto a las tácticas tradicionales. La capacitación y el desarrollo continuos, así como las iniciativas educativas, están aumentando la relevancia de una protección contra incendios adecuada y su influencia tanto en la seguridad como en la protección de activos. Comprender cómo interactúan el sellador y los materiales también facilita la selección y conexión correctas de sistemas resistentes al fuego para conductos y otras aplicaciones. Algunas normas de prueba de fuego para conductos, como la BS 476 parte 24, rigen la correcta instalación de conductos resistentes al fuego para sistemas HVAC, presurización, extracción de humos y cocina/grasa.

Además, muchos fabricantes continúan contratando a expertos técnicos cualificados para aclarar los delicados detalles de la protección contra incendios. También se recomienda contratar personal competente que pueda brindar una capacitación más específica, así como la correcta instalación de estos conductos. Como resultado, es probable que se impulse el crecimiento del mercado de conductos resistentes al fuego. Según el Consejo Americano para una Economía Energéticamente Eficiente (ACEEE), las tecnologías inteligentes en edificios ahorran aproximadamente un 18 % de energía en espacios comerciales, un 15 % en comercios minoristas, un 18 % en restaurantes y hoteles, y un 28 % en hospitales. Además, la participación gubernamental en la construcción de edificios ecológicos y las directrices sobre emisiones de carbono para fines comerciales y residenciales se encuentran entre las tendencias del mercado.

Según el Consejo Americano para una Economía Energéticamente Eficiente (ACEEE), las tecnologías inteligentes en edificios ayudan a ahorrar aproximadamente un 18 % de energía en espacios comerciales, un 15 % en comercios minoristas, un 18 % en restaurantes y hoteles, y un 28 % en hospitales. Además, la cooperación gubernamental en la construcción de edificios ecológicos y las directrices sobre emisiones de carbono para fines comerciales y residenciales se encuentran entre las tendencias del mercado.

La industria de la construcción es un impulsor principal del mercado de conductos resistentes al fuego. El sector de la construcción está en rápida expansión, especialmente en países en desarrollo como China e India. Esto se debe al aumento de la población y la urbanización. Según el Banco Mundial, la industria de la construcción crecería un 3,9 % en 2019. Es probable que esta expansión incremente la demanda de conductos con certificación contra incendios, un aspecto esencial del sector de la construcción. Por lo tanto, impulsará los ingresos del mercado de conductos con revestimiento ignífugo.

Información sobre el segmento de mercado de conductos con certificación contra incendios:

h3

Información sobre los materiales de los conductos con certificación contra incendios pLa segmentación del mercado de conductos con certificación contra incendios, basada en el material, incluye acero, aluminio, fibra de vidrio, polímeros y otros. Se espera que el acero represente una parte considerable del mercado. Esto se debe al aumento de la construcción de infraestructura, el mayor consumo de productos de acero terminados y la expansión del sector automotriz. Además, el acero galvanizado es extremadamente duradero, ya que no se corroe ni se rompe fácilmente. Además, se puede esperar que ciertos sistemas de conductos galvanizados duren aproximadamente 50 años sin mantenimiento. De igual manera, varios fabricantes venden conductos de aluminio compuestos de lámina de aluminio laminada con película de poliéster.

Información sobre la forma de los conductos resistentes al fuego

pLa segmentación del mercado de conductos resistentes al fuego, basada en la forma, incluye conductos redondos, semicirculares, rectangulares, triangulares y otros. En 2022, la categoría redonda tuvo la mayor participación de mercado. Los conductos redondos resistentes al fuego se utilizan ampliamente en el transporte aéreo porque son los más eficientes. Además, utilizan menos material que los conductos convencionales para transportar la misma cantidad de aire.

Información sobre la penetración de los conductos resistentes al fuego

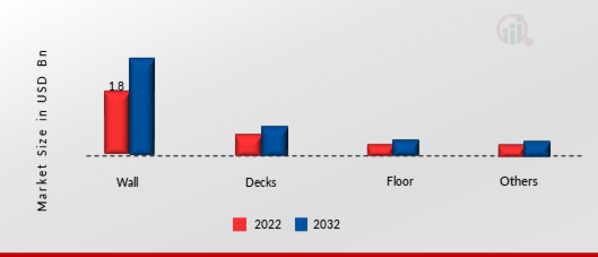

pLa segmentación del mercado de conductos resistentes al fuego, basada en la penetración, incluye paredes, cubiertas, pisos y otros. Se espera que la categoría de paredes represente la mayor parte del mercado y tenga la mayor tasa de crecimiento anual compuesta (TCAC). Esto se debe a la facilidad con la que se pueden instalar y mantener. Además, esto permite a los usuarios reparar y limpiar fácilmente las piezas rotas, lo que prolonga la vida útil del producto.

Figura 1: Mercado de conductos resistentes al fuego, por penetración, 2022 y 2032 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Perspectivas del servicio de conductos resistentes al fuego

pLa segmentación del mercado de conductos resistentes al fuego, basada en el servicio, incluye perforación de núcleos, sellos, instalación de conductos y otros. En 2022, la categoría de instalación de conductos fue el mercado dominante. La instalación de conductos implica principalmente la instalación de conductos para sistemas de calefacción, ventilación y aire acondicionado, pero también puede incluir sistemas de extracción de residuos, sistemas de aspiración y sistemas de extracción de polvo y humos.

Perspectivas de la aplicación de los conductos resistentes al fuego

pLa segmentación del mercado de conductos resistentes al fuego, según su aplicación, incluye instalaciones públicas, comerciales, industriales y otras. Se espera que la categoría de instalaciones comerciales tenga la mayor cuota de mercado, debido al aumento del gasto per cápita. Los usuarios finales del subsegmento de instalaciones comerciales, como hospitales, centros comerciales multidisciplinarios y otros, están invirtiendo considerablemente en la etapa inicial para brindar aire interior fresco de calidad a sus clientes. Además, el gobierno está invirtiendo en el desarrollo de infraestructura verde.

Perspectivas regionales de los conductos resistentes al fuego

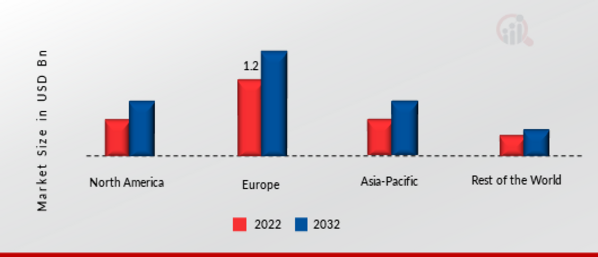

pPor región, el estudio proporciona información del mercado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. El área del mercado de conductos resistentes al fuego de Europa dominará este mercado; el crecimiento en el desarrollo de nuevas viviendas ha aumentado la demanda de sistemas de conductos resistentes al fuego en países como Alemania, España, Italia y Francia. Además, la conductividad térmica es una prioridad principal en Europa porque muchos países soportan frío extremo, mientras que solo unos pocos países tienen clima cálido todo el año.

Además, los principales países estudiados en el informe de mercado son EE. UU., Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: Cuota de mercado de conductos resistentes al fuego por región en 2022 (miles de millones de USD)

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

El mercado de conductos resistentes al fuego de América del Norte representa la La segunda mayor participación de mercado se debe a la reconstrucción en curso de diversas instalaciones comerciales y públicas en Estados Unidos y Canadá. Además, el mercado estadounidense de conductos resistentes al fuego tuvo la mayor participación, y el canadiense fue el de mayor crecimiento en la región. Se espera que el mercado de conductos resistentes al fuego de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2024 y 2032. Esto se debe a la creciente infraestructura en países clave como China, Corea del Sur, India y Malasia, entre otros. Además, el mercado chino de conductos resistentes al fuego tuvo la mayor participación, y el indio fue el de mayor crecimiento en la región Asia-Pacífico. Los participantes del mercado también están llevando a cabo diversas actividades estratégicas para expandir su presencia, con importantes desarrollos que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un mercado más competitivo y en crecimiento, la industria de conductos resistentes al fuego debe ofrecer productos rentables.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes de la industria de conductos resistentes al fuego para beneficiar a los clientes y expandir el mercado. En los últimos años, la industria de conductos resistentes al fuego ha ofrecido algunas de las ventajas más significativas a la medicina. Los principales actores del mercado de conductos contra incendios, como Arcat, Inc (EE. UU.), Firetrace Ductwork Ltd (Reino Unido), Firth Sheet Metal (Reino Unido), CMS Group of Companies (EAU) y Promat (Bélgica), entre otros, están intentando aumentar la demanda del mercado invirtiendo en operaciones de investigación y desarrollo. Rockwool A/S, generalmente conocido como el Grupo ROCKWOOL, es un productor multinacional danés de productos de lana mineral con sede en Hedehusene, Gran Copenhague, Dinamarca. En 2016, la unidad de I+D de la empresa, que emplea a 100 personas, comparte ubicación con la sede en Copenhague. En 2009, Rockwool era el mayor fabricante mundial de materiales de aislamiento, pero para ese mismo año había caído al segundo lugar. En 2009, el 90 % de los ingresos de la empresa se generaba mediante la venta de materiales de aislamiento, y el 80 % restante se generaba mediante ventas en toda Europa. En junio de 2021, la empresa francesa ROCKWOOL estableció una planta de producción única en Francia. Esto ayudará a aumentar la capacidad para satisfacer la creciente demanda de materiales aislantes. Griffon Corporation es un conglomerado con sede en Nueva York. The AMES Companies, ClosetMaid, Clopay Building Products, CornellCookson y Telephonics Corporation son las cinco filiales de la compañía. Griffon cotiza en bolsa desde 1961 y forma parte de los índices SP SmallCap 600, SP Composite 1500 y Russell 2000 de la Bolsa de Valores de Nueva York. En noviembre de 2019, Griffon anunció la venta de su división Clopay Plastics a Berry (NYSE:BERY) por 475 millones de dólares.

Entre las empresas clave del mercado de conductos resistentes al fuego se incluyen:

ul

- Leminar Air Conditioning Industries LLC (EAU)

- Firetrace Ductwork Ltd (Reino Unido)

- Firth Sheet Metal (Reino Unido)

h3

Desarrollos de la industria de conductos resistentes al fuego p

En junio de 2021, Firesafe Fire Rated Ductwork Ltd. construyó e instaló conductos resistentes al fuego (FRD) en un restaurante Nando's a través de su socio clave, Caswell Engineering / Caswell FRD. El producto cuenta con puertas de acceso con el tamaño y la separación adecuados.

En septiembre de 2021, Assa Abloy adquirió el segmento de Ferretería y Mejoras para el Hogar ("HHI") de Spectrum Brands por 4.300 millones de dólares. HHI cuenta con una cartera de productos diversa que incluye la tecnología patentada SmartKey, así como cerraduras electrónicas, inteligentes y biométricas. Kwikset, Baldwin, Weiser, Pfister y National Hardware se encuentran entre las marcas más reconocidas. HHI tiene su sede en Lake Forest, California, y emplea a unas 7500 personas a nivel mundial, con plantas de producción en Estados Unidos, México, Taiwán, China y Filipinas.

Segmentación del mercado de conductos resistentes al fuego:

h3

Perspectiva del material de los conductos resistentes al fuego ul

h3

Perspectiva de la forma de los conductos resistentes al fuego ul

h3

Perspectiva de la forma de los conductos resistentes al fuego ul

h3

Perspectiva de la forma de los conductos resistentes al fuego ul

h3

Perspectiva de los conductos resistentes al fuego Outlook ul

- Instalaciones Comerciales

- Instalaciones industriales

h3

Perspectiva regional de conductos resistentes al fuego ul