Resumen del mercado global de robots agrícolas

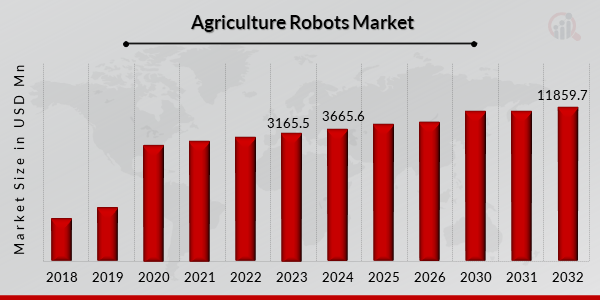

pEl mercado de robots agrícolas se valoró en USD 3165,5 millones en 2023. Se proyecta que este mercado crezca de USD 3665,6 millones en 2024 a USD 11 859,7 millones en 2032, con una tasa de crecimiento anual compuesta (CAGR) del 15,81 % durante el período de pronóstico (2024-2032).

El mercado global de robots agrícolas ha experimentado un auge notable en los últimos años, impulsado por la creciente necesidad de agricultura de precisión, la escasez de mano de obra y la demanda de prácticas agrícolas sostenibles. Los robots agrícolas, también conocidos como agribots o agri-robots, representan una solución tecnológica transformadora que integra la robótica y la automatización en diversos procesos agrícolas. Estos robots están diseñados para realizar tareas como plantar, cosechar, desherbar, rociar pesticidas y monitorear las condiciones de los cultivos con un nivel de precisión y eficiencia que supera los métodos agrícolas tradicionales.

La base del mercado de robots agrícolas es el esfuerzo por mejorar la productividad, reducir la dependencia laboral y mitigar el impacto ambiental de la agricultura convencional. Estos robots aprovechan tecnologías avanzadas, como la inteligencia artificial (IA), el aprendizaje automático y el Internet de las Cosas (IdC), para recopilar y analizar datos del campo. La integración de sensores y cámaras les permite tomar decisiones en tiempo real, optimizando el uso de recursos y minimizando el desperdicio. El mercado de robots agrícolas abarca una amplia gama de tipos de robots, desde tractores autónomos y vehículos aéreos no tripulados (UAV) para el monitoreo de cultivos hasta brazos robóticos para tareas delicadas como la recolección de fruta. Como resultado, el mercado abarca una amplia gama de aplicaciones que atienden a las diferentes etapas de la cadena de valor agrícola.

FIGURA 1: TAMAÑO DEL MERCADO DE ROBOTS AGRÍCOLAS 2019-2032 (MILLONES DE USD)

Fuente: Investigación Secundaria, Investigación Primaria, Base de Datos MRFR y Revisión de Analistas

Tendencias del Mercado de Robots Agrícolas

ul

-

INTEGRACIÓN DE IA E IOT EN LA AGRICULTURA: IMPULSO DE LA TECNOLOGÍA ROBÓTICA

pLa integración La inteligencia artificial (IA) y el

Internet de las Cosas (IdC) en la agricultura están revolucionando la forma en que se realizan las operaciones agrícolas, y esta sinergia está impulsando significativamente la adopción y la eficacia de los robots agrícolas. La IA, con su capacidad para analizar grandes cantidades de datos y tomar decisiones inteligentes, se está empleando para mejorar la capacidad de toma de decisiones de los robots agrícolas. Esto implica el procesamiento de datos de diversas fuentes, como sensores, satélites y datos históricos de la explotación agrícola, para optimizar las prácticas agrícolas.

El IdC, por otro lado, facilita la conectividad de los dispositivos y permite el intercambio de datos en tiempo real entre ellos. En el contexto de los robots agrícolas, esta conectividad permite una comunicación fluida entre diferentes sistemas robóticos, así como con otros equipos agrícolas y sistemas de control central. Por ejemplo, los sensores de los robots pueden recopilar datos sobre las condiciones del suelo, la salud de los cultivos y el clima, que luego se transmiten a un sistema central. Los algoritmos de IA analizan estos datos para tomar decisiones informadas, como ajustar la cantidad de riego o la aplicación de pesticidas, optimizar los patrones de siembra o identificar y tratar enfermedades en los cultivos.

Además, las tecnologías de reconocimiento de imágenes basadas en IA se están integrando en sistemas robóticos para la agricultura de precisión. Estas tecnologías permiten a los robots identificar y diferenciar visualmente cultivos, malezas y plagas. De esta manera, los robots pueden dirigirse a áreas específicas para su tratamiento, reduciendo la necesidad de aplicaciones generalizadas de pesticidas y fertilizantes.

Información sobre el segmento de mercado de robots agrícolas:

h3

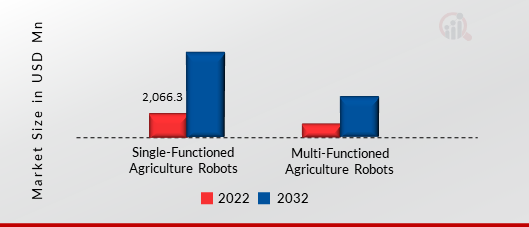

Información sobre robots agrícolas por tipo pPor tipo, el mercado de robots agrícolas se ha segmentado en robots agrícolas de una sola función y robots agrícolas multifuncionales. Entre ellos, el segmento de robots agrícolas de una sola función es el más grande del mercado, representando el 70,6% del mercado global en 2022. Se subdividen en deshierbe, siembra, pulverización, cosecha y otros, y en otros tipos: robots agrícolas de una sola función en cultivo, arado, labranza, esparcimiento y otros. Además, los robots agrícolas multifuncionales se dividen en siembra, deshierbe y fertilización, siembra, riego, fertilización, deshierbe y monitoreo, análisis de campo, nivelación del suelo y análisis de humedad del suelo. La adopción de robots desherbadores está siendo impulsada por el creciente énfasis en la agricultura sostenible y la necesidad de reducir la dependencia de los herbicidas. Los robots desherbadores utilizan tecnologías avanzadas como la visión artificial y el aprendizaje automático para identificar y eliminar las malezas con precisión, respetando los cultivos. Los robots de siembra están ganando terreno debido a su potencial para revolucionar la precisión y la eficiencia del proceso de siembra. Los principales impulsores para la adopción de robots de siembra incluyen la necesidad de una colocación precisa de las semillas, la optimización de los recursos y la eficiencia laboral. La demanda de robots pulverizadores está impulsada por el imperativo de reducir el impacto ambiental de los agroquímicos y mejorar la eficiencia general de las operaciones de pulverización. El futuro de los robots pulverizadores implica avances en tecnologías de sensores, una mayor automatización y el desarrollo de soluciones de pulverización ecológicas. Los robots cosechadores abordan los desafíos asociados con la escasez de mano de obra y la necesidad de una cosecha eficiente y oportuna. Los impulsores para la adopción de robots cosechadores incluyen la creciente dificultad para conseguir mano de obra estacional, la demanda de una cosecha de precisión y el deseo de optimizar el rendimiento de los cultivos.

Factores como la escasez de mano de obra, el deseo de precisión en tareas especializadas y la búsqueda de una agricultura eficiente en el uso de los recursos contribuyen a la demanda de otros robots. La adopción de robots multifuncionales está impulsada principalmente por la necesidad de soluciones integrales que puedan abordar múltiples aspectos de la agricultura moderna. Los agricultores buscan eficiencia operativa, ahorro de mano de obra y un enfoque simplificado para gestionar diversas tareas en la explotación agrícola. La versatilidad de los robots multifuncionales les permite una transición fluida entre la siembra, el deshierbe, la pulverización y la cosecha, ofreciendo una solución integral a los desafíos que enfrenta la agricultura contemporánea.

FIGURA 2: MERCADO DE ROBOTS AGRÍCOLAS, POR TIPO, 2022 VS 2032 (MILLONES DE USD)

p

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

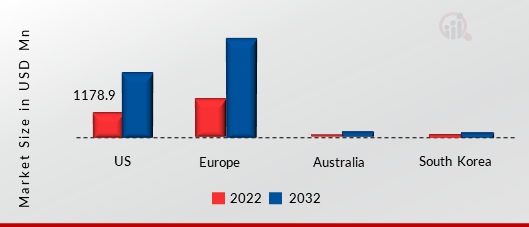

Robots agrícolas regionales Perspectivas

pPor región, el estudio ofrece información de mercado en EE. UU., Europa, Australia y Corea del Sur. Europa ostentaba la mayor cuota de mercado, con un 57,1 % en 2022, mientras que EE. UU. ocupaba la segunda posición. Al analizar los factores específicos que impulsan la demanda de robots agrícolas en estos países, la adopción en Alemania se ve impulsada por la necesidad de superar los retos laborales. La integración de tecnologías avanzadas, como tractores autónomos y cosechadoras robóticas, refleja el compromiso del país con la transformación de su sector agrícola en una industria tecnológicamente avanzada y sostenible.

En el Reino Unido, la demanda de robots agrícolas se ve influenciada por la necesidad imperiosa de optimizar el uso de la tierra y la productividad. Las tecnologías de agricultura de precisión, incluidas las soluciones robóticas para la siembra, la monitorización y la cosecha, están cobrando impulso a medida que los agricultores buscan formas de abordar los retos que plantea la limitación de tierras agrícolas y alinearse con objetivos de sostenibilidad más amplios.

La agricultura de precisión, un ámbito clave del mercado estadounidense de robots agrícolas, está experimentando un auge en sus aplicaciones. Los drones y los vehículos autónomos con sensores y tecnología GPS permiten a los agricultores supervisar y gestionar sus campos con gran precisión, optimizando el uso de recursos y generando ahorros. La integración del análisis de datos y la inteligencia artificial mejora la toma de decisiones, permitiendo a los agricultores tomar decisiones informadas basadas en información en tiempo real. La adopción de robots agrícolas y tractores autónomos en Australia se ve obstaculizada por los retos de conectividad, principalmente debido a la vastedad y escasa densidad de población del país. A medida que el sector agrícola se enfrenta a la escasez de mano de obra y a la necesidad imperiosa de reducir los costes de los insumos mediante la agricultura de precisión, el uso de máquinas autónomas más pequeñas se considera una solución. Connected Farms ha desempeñado un papel fundamental en la conexión de robótica y tractores autónomos en diversas explotaciones agrícolas australianas. Las redes privadas 4G y, en algunos casos, 5G, se han convertido en las soluciones más eficaces, permitiendo que las máquinas funcionen con la máxima eficiencia. Se ha reconocido la necesidad de soluciones de conectividad portátiles, especialmente con el modelo de robótica como servicio, para facilitar el movimiento fluido entre granjas.

FIGURA 3: TAMAÑO DEL MERCADO DE ROBOTS AGRÍCOLAS POR REGIÓN 2022 VS 2032

p

Fuente: Investigación secundaria, investigación primaria, base de datos MRFR y revisión de analistas

Además, los principales países estudiados en el informe de mercado son el Reino Unido, Alemania, Francia, Portugal, Países Bajos, Italia, Resto de Europa (España, Suecia y Dinamarca).

Agentes Clave del Mercado de Robots Agrícolas y Análisis de la Competitividad

pEl mercado de robots agrícolas se caracteriza por la presencia de numerosos proveedores globales, regionales y locales. Este mercado ha experimentado un crecimiento significativo durante el período de pronóstico debido a la rápida evolución de la salud y la concienciación sobre el estilo de vida, junto con los avances tecnológicos y los dispositivos conectados. Existen diversos actores nacionales, regionales y globales que operan en el mercado de robots agrícolas y se esfuerzan continuamente por obtener una cuota de mercado significativa. Durante el estudio, MRFR ha analizado algunos de los principales actores del mercado de robots agrícolas que han contribuido a su crecimiento. Durante el estudio, MRFR analizó a algunos de los principales actores del mercado de robots agrícolas que han contribuido al crecimiento del mercado, entre ellos XMACHINES, FFRobotics, Naïo Technologies, Nexus Robotics, Ecorobotix SA, ROBOTICS PLUS, Automato Robotics, Advanced Farms Technologies, Inc., AgXeed B.V., Agrobot, Korechi Innovations y FarmDroid.

Estos actores se centran en ampliar y mejorar su cartera de productos y servicios para mantenerse competitivos y aumentar su base de clientes. Además, se centran en alianzas y... Colaboraciones para expandir su negocio y cartera de clientes y así mejorar su posición en el mercado.

Entre las empresas clave en el mercado de robots agrícolas se incluyen:

ul

- Advanced Farms Technologies, Inc.

h3

Desarrollos en la industria de robots agrícolas ul

- En septiembre de 2023, Robotics Plus lanzó Prospr, un vehículo híbrido autónomo y multipropósito diseñado para reducir la necesidad de mano de obra humana, al tiempo que realiza diversas tareas agrícolas en huertos y viñedos de forma más responsable y eficaz. Prospr está actualmente a la venta a través de Robotics Plus, empresa especializada en el desarrollo de sistemas robóticos agrícolas de vanguardia.

- En octubre de 2023, CNH, en apoyo a la aceleración de las tecnologías de cosecha inteligente, realizó una inversión minoritaria en Advanced Farm Technologies. Las dos empresas se asociarán para impulsar la innovación en la industria y el ecosistema mediante la colaboración en I+D y comercialización.

h2

Segmentación del mercado de robots agrícolas: h3

Perspectiva del tipo de robot agrícola ul

- Robots agrícolas monofuncionales

- Robots agrícolas multifuncionales

- Sembrado-Deshierbe-Fertilización

- Sembrado-Riego-Fertilizado-Deshierbe-Monitoreo

- Análisis de campo-Nivelación del suelo-Análisis de humedad del suelo

h3

Robots agrícolas regionales Outlook ul