Marktübersicht für Ultraschallgeräte

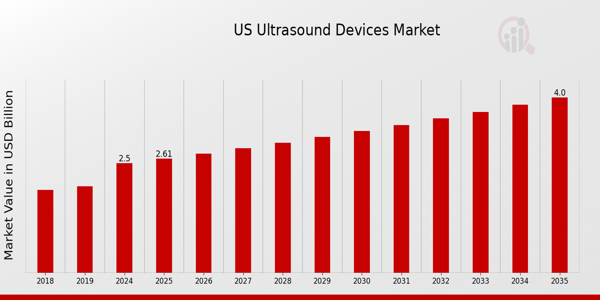

Laut MRFR-Analyse wurde die Marktgröße für Ultraschallgeräte im Jahr 2024 auf 11,66 (Milliarden US-Dollar) geschätzt. Es wird erwartet, dass die Marktgröße für Ultraschallgeräte von 12,14 (Milliarden US-Dollar) im Jahr 2025 auf 17,46 (Milliarden US-Dollar) bis 2034 wachsen wird, wobei eine CAGR (Wachstumsrate) im Prognosezeitraum voraussichtlich bei etwa 4,12 % liegen wird (2025–2034). Zu den wichtigsten Markttreibern, die die Marktexpansion voraussichtlich beschleunigen werden, gehören der zunehmende Einsatz von Ultraschallgeräten für die diagnostische Bildgebung und Therapie sowie die steigende Prävalenz chronischer und lebensstilbedingter Krankheiten.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

GE Healthcare hat kürzlich als Reaktion auf die Identifizierung von 11 Schwachstellen Leitlinien zur Schadensbegrenzung für Gesundheitseinrichtungen herausgegeben, die eine beliebte Reihe von Ultraschallgeräten verwenden. Diese Leitlinien wurden im Mai 2024 veröffentlicht. Das Ultraschallsystem Vivid T9, die vorinstallierte Webanwendung Common Service Desktop und die EchoPAC-Software sind alle von den Schwachstellen betroffen, die von Forschern von Nozomi Networks öffentlich gemeldet wurden. Laut Nozomi Networks könnten die Schwachstellen einen unbefugten Zugriff auf die auf den Geräten gespeicherten Patientendaten ermöglichen oder die Installation von Malware auf einem Ultraschallgerät ermöglichen. Ein Sprecher von GE Healthcare teilte Recorded Future News mit, dass das Unternehmen keine Berichte über die Ausnutzung der Schwachstellen erhalten habe. Das Vivid T9 ist für die Herzbildgebung konzipiert, kann aber auch als Allzweck-Ultraschallsystem für andere Körperregionen eingesetzt werden. Common Service Desktop ist eine Softwareanwendung, die Verwaltungsaufgaben, einschließlich Passwortänderungen und Protokollpflege, vereinfacht. EchoPAC ist ein Gerät, mit dem Ärzte Ultraschallbilder untersuchen.

Im Februar 2024 zeigte das diagnostische Ultraschallsystem ALOKA Arietta 850 im Vergleich zu herkömmlichen endoskopischen Ultraschallgeräten eine überlegene Bildqualität und eine verbesserte Benutzeroberfläche. Es wird die Erkennung bösartiger Erkrankungen der Bauchspeicheldrüse verbessern und die Diagnosedienste verbessern. Frühe bösartige Erkrankungen des Magens, der Speiseröhre und des Mastdarms sowie submuköse Tumoren. Es ersetzt die MRCP bei Gallengangssteinen, die von der Gallenblase absteigen. Es handelt sich um ein außergewöhnliches Gerät für eine Vielzahl endoskopischer Therapieverfahren. Sogar laparoskopische Operationen bei Pseudozysten werden mittlerweile durch EUS-gesteuerte Pseudozysten ersetzt. Das chirurgische Verfahren der Gastrojejunostomie wird durch die EUS-gesteuerte GJ ersetzt, die völlig nicht-invasiv ist. Der EUS-gesteuerte Einsatz von Fiducials und die Krebsablation durch RFA bei Bauchspeicheldrüsentumoren revolutionieren die Krebstherapie.

Ein Beispiel dafür ist März 2023, als die Tochtergesellschaft von Kronos Advanced Technologies Inc., KronosMD, INC., eine öffentliche Erklärung abgab, um den Erwerb aller aktuellen und zukünftigen Eigentumsrechte und Patente im Zusammenhang mit ihrer geplanten bahnbrechenden 3D-Ultraschall-Zahnbildgebungs- und Diagnosetechnologie zu bestätigen.

Ein Beispiel ist der Februar 2023, als GE HealthCare bekannt gab, dass es eine Vereinbarung unterzeichnet hatte, die die Übernahme von Caption Health, Inc. beinhaltete. Ein privates Unternehmen arbeitet an KI-Gesundheitsdiensten, wie zum Beispiel medizinischen Früherkennungsgeräten, die KI zur Unterstützung von Ultraschalluntersuchungen nutzen.

Zum Beispiel wurde im Januar 2023 ein neuartiges kabelloses tragbares Ultraschallgerät namens PocketPro H2 von Konica Minolta Healthcare Americas, Inc. für allgemeine Screening-Anwendungen in Point-of-Care-Umgebungen eingeführt. Konica Minolta Healthcare nutzte Healcerion als Partner, um es in den gesamten USA sowohl für den Einsatz bei Menschen als auch bei Tieren verfügbar zu machen, wobei PocketPro H2 ein völlig neues Maß an Flexibilität und Kosten bei der Ultraschallbildgebung ermöglicht.

Im Dezember 2022 eröffnete Siemens Healthineers seine erste europäische Ultraschall-Produktionsanlage in Košice, Slowakei, die zunächst bis zu 120 Systeme pro Woche produzieren konnte. Diese neue Anlage soll voraussichtlich zur Erweiterung der Produktionskapazitäten für die Ultraschallsysteme des Unternehmens, darunter Acuson Sequoia und Acuson Redwood, genutzt werden. Sie können einen großen Unterschied in der Art und Weise bieten, wie Ärzte ihre Patienten betreuen.

Im Oktober 2022 erhielt die Fujifilm Corporation von den Aufsichtsbehörden die Zulassung für EG-740UT, ihr endoskopisches Ultraschallendoskop der neuesten Generation, und stellte damit ihr gesamtes Sortiment an Ultraschallendoskopen mit dem Flaggschiff-Ultraschallsystem ARIETTA unter dem Geschäftsbereich Fujifilm Healthcare her.

Im Juli 2022 stellte GE Healthcare den neuesten Voluson Expert 22 vor – einen NextGen-Ultraschall. Die neueste Ergänzung des preisgekrönten Women's Health-Portfolios von GE Healthcare nutzt eine grafikbasierte Strahlformertechnologie, die qualitativ hochwertige Bilder und eine verbesserte Flexibilität bei den Bildgebungsfunktionen ermöglicht. Innovative KI-gestützte Tools garantieren Prüfungseinheitlichkeit und reduzierten Arbeitsaufwand. Das Nutzungserlebnis wird durch anpassbare Touchpanels, Farben und Lichter revolutionär.

Ein Beispiel dafür ist Juni 2022, als das Ultraschallgerät Imagyn I9 von Mindray speziell für geschäftige Gynäkologie- und Geburtshilfeeinrichtungen auf den Markt gebracht wurde. Es wurde speziell für Geburtshilfe- und Gynäkologiekliniken entwickelt und erfüllt deren strenge Anforderungen. Dieses neue Modell verfügt über eine völlig frei schwebende Benutzeroberfläche, verbesserte Wandleranschlüsse und einzigartige E-Ink-Tasten, die ergonomische Überlegungen im Bereich Geburtshilfe/Gynäkologie widerspiegeln.

Im Dezember 2021 gab GE Healthcare bekannt, dass es die zuvor angekündigte Übernahme von BK Medical von Altaris Capital Partners, LLC., einem führenden Anbieter von fortschrittlicher chirurgischer Visualisierung, abgeschlossen hat. Am 22. September 2021 schlossen die Unternehmen eine endgültige Vereinbarung, wonach GE BK Medical für einen Barkaufpreis von 1,45 Milliarden US-Dollar übernehmen würde.

Markttrends für Ultraschallgeräte

-

Wachsende Prävalenz und Inzidenz chronischer Krankheiten, um das Marktwachstum voranzutreiben

Weltweit sind derzeit über 14 Millionen Menschen von chronischen Krankheiten betroffen, die sich weltweit schnell ausbreiten. Laut den Centers for Disease Control and Prevention (CDC) litten im Jahr 2021 in den Vereinigten Staaten rund 18,2 Millionen Menschen im Alter von 20 Jahren und älter an einer koronaren Herzkrankheit (KHK). In Amerika sind Herzerkrankungen der Haupttodesfaktor. Die Verbreitung chronischer Krankheiten erhöht den Bedarf an teuren Diagnoseverfahren, was den Markt antreibt. Darüber hinaus schätzt die International Diabetic Federation (IDF), dass im Jahr 2022 weltweit 537 Millionen Menschen (im Alter von 20 bis 79 Jahren) mit Diabetes leben. Bis 2030 und 2045 wird es voraussichtlich weltweit 643 Millionen bzw. 783 Millionen Diabetiker geben. Darüber hinaus schätzt die Weltgesundheitsorganisation (WHO), dass bis 2022 weltweit 422 Millionen Menschen an Diabetes leiden werden und dass Diabetes jährlich für 1,5 Millionen Todesfälle direkt verantwortlich sein wird. In den letzten Jahrzehnten ist ein stetiger Anstieg der Inzidenz und Prävalenz chronischer Erkrankungen zu verzeichnen. Aufgrund der steigenden Prävalenz chronischer Krankheiten besteht ein größerer Bedarf an Diagnostik, der die Expansion des Marktes vorantreiben wird. Daher bestimmt dieser Faktor die durchschnittliche jährliche Wachstumsrate des Marktes für Ultraschallgeräte.Abbildung 1: Prävalenz chronischer Krankheiten in den USA

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Darüber hinaus benötigt die ältere Bevölkerung aufgrund ihrer geringen Immunität und erhöhten Krankheitsanfälligkeit eine Intensivpflege, was ihre Lebensqualität während der längeren Erholungsphase beeinträchtigt. Aufgrund der schlechteren Regenerationsfähigkeit älterer Menschen treten Krankheiten, darunter Diabetes und Herz-Kreislauf-Erkrankungen, häufiger auf, was den Bedarf an besserer Erkennung und Behandlung erhöht. Nach Angaben der WHO wird es im Jahr 2030 weltweit 1,4 Milliarden Menschen im Alter von 60 Jahren und älter geben, gegenüber 1 Milliarde im Jahr 2019. Auch die Zahl der Menschen im Alter von 80 Jahren und älter wird sich zwischen 2020 und 2050 voraussichtlich verdreifachen und 426 Millionen erreichen. Der Bedarf an fortschrittlicheren Diagnose- und Therapiemethoden wächst mit der zunehmenden Alterung der Weltbevölkerung. Darüber hinaus steigt die Präferenz für minimalinvasive medizinische Verfahren aufgrund der zunehmenden Betonung schnellerer und im Allgemeinen schmerzloser Behandlungen. Dies würde den Einsatz von Echograph-Geräten weiter erhöhen.

Eine weitere häufige Verwendung von Ultraschallgeräten findet sich jedoch in der Geburtshilfe und Gynäkologie (Geburtshilfe/Gynäkologie). Viele Ultraschallgeräte werden während der Schwangerschaft bis zur Geburt und bei anderen Schwierigkeiten im Zusammenhang mit dem weiblichen Fortpflanzungssystem eingesetzt. Jüngste Entwicklungen wie 4-D-Ultraschalluntersuchungen des Fötus und außergewöhnlich klare Fötusbilder haben dem Markt für Ultraschallgeräte zu einem erstaunlichen Wachstum verholfen und die Geburtshilfe/Gynäkologie zu einem der wichtigsten Anwendungsbereiche gemacht. Ein bemerkenswerter Wachstumsbereich für Ultraschallsysteme ist außerdem die Ultraschallbildgebung für gynäkologische Zwecke, beispielsweise zur Diagnose und Identifizierung von Fortpflanzungs- oder Fruchtbarkeitsproblemen. Zu den bekanntesten Ultraschallgeräten für Geburtshilfe und Gynäkologie gehören GE LOGIQ Book XP, Medison SonoAce 8000, Sonosite MicroMaxx und SonoAce 9900. Es wird daher erwartet, dass dieser Aspekt den Marktumsatz von Ultraschallgeräten weltweit steigern wird.

Einblicke in das Marktsegment für Ultraschallgeräte

Einblicke in die Portabilität von Ultraschallgeräten

Die Marktsegmentierung für Ultraschallgeräte basiert auf der Tragbarkeit und umfasst Wagen/Wagen, Handheld/Kompaktgeräte und Point-of-Care (POC). Das Segment „Wagen/Wagen“ hielt im Jahr 2022 den größten Anteil an den Marktdaten für Ultraschallgeräte, da die riesigen Ultraschallgeräte auf Wagen-/Wagenbasis über überlegene Diagnosefähigkeiten und eine hervorragende Leistung verfügen.

Ultraschallgeräte zeigen Einblicke

Die Marktsegmentierung für Ultraschallgeräte umfasst basierend auf dem Display Farbe und Schwarzweiß. Das Farbsegment dominierte das Marktwachstum für Ultraschallgeräte im Jahr 2022 und dürfte im Prognosezeitraum 2022–2030 das am schnellsten wachsende Segment sein. Es wird erwartet, dass der Markt durch eine starke Akzeptanz technologisch verbesserter Ultraschallgeräte und ein wachsendes Verbraucherbewusstsein für die Vorteile tragbarer Farbultraschallgeräte angetrieben wird.

Einblicke in die Anwendung von Ultraschallgeräten

Die Marktdaten für Ultraschallgeräte umfassen je nach Anwendung Radiologie/allgemeine Bildgebung, Geburtshilfe/Gynäkologie, Kardiologie, Anästhesiologie, Urologie, Gefäß-, Muskel-Skelett-, Gastroenterologie und Neurologie. Das Segment Radiologie/allgemeine Bildgebung dominierte im Jahr 2022 den Marktumsatz für Ultraschallgeräte und dürfte im Prognosezeitraum 2022–2030 das am schnellsten wachsende Segment sein. Die allgemeine Bildgebung ist kostengünstiger als andere Anwendungen und umfasst eine breite Palette von Scans, die Ärzte für die Diagnose und direkte Behandlung benötigen, einschließlich Scans des Abdomens, der Urologie, der Leber, der Schilddrüse, des Hodensacks, der Blase, der Bauchspeicheldrüse, des Bewegungsapparats, kleiner Teile, der Nieren, der Milz und der Gallenblase.

Einblicke in die Technologie von Ultraschallgeräten

Die auf Technologie basierende Ultraschallgeräteindustrie umfasst diagnostischen Ultraschall und therapeutischen Ultraschall. Der diagnostische UltraschallDas Segment dominierte im Jahr 2022 den Markt für Ultraschallgeräte und dürfte im Prognosezeitraum 2022–2030 das am schnellsten wachsende Segment sein. Dies liegt an den zahlreichen Einsatzmöglichkeiten in der Onkologie, Kardiologie und Geburtshilfe. Es wird erwartet, dass der Bedarf an diagnostischen Ultraschallgeräten aufgrund technologischer Verbesserungen und der steigenden Prävalenz zahlreicher lebensstilbedingter Krankheiten ebenfalls zunehmen wird.

Abbildung 2: Markt für Ultraschallgeräte, nach Technologie, 2022 2030 (Milliarden USD) Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke für Endbenutzer in Ultraschallgeräte

Die Branche der Ultraschallgeräte umfasst, je nach Endverbraucher, Krankenhäuser sowie Diagnose- und Gesundheitseinrichtungen. chirurgische Zentren, ambulante Zentren, Entbindungszentren sowie Forschungs- und akademische Institute. Die Krankenhäuser und Diagnostik- Das Segment der chirurgischen Zentren dominierte den Markt für Ultraschallgeräte im Jahr 2022 und wird im Prognosezeitraum 2022–2030 voraussichtlich das am schnellsten wachsende Segment sein, da die Zahl der Menschen, die Krankenhäuser mit verschiedenen lebensstilbedingten Krankheiten aufsuchen, zunimmt und Ultraschallgeräte in medizinischen Einrichtungen weit verbreitet sind.

Regionale Einblicke in Ultraschallgeräte

Nach Regionen bietet die Studie Markteinblicke in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Markt für Ultraschallgeräte machte im Jahr 2022 4,9 Milliarden US-Dollar aus, was einem Anteil von rund 45,80 % entspricht, und es wird erwartet, dass er im Untersuchungszeitraum ein deutliches CAGR-Wachstum verzeichnen wird. Es wird erwartet, dass die Prävalenz chronischer Krankheiten in der wachsenden geriatrischen Bevölkerung die Verbrauchernachfrage steigern und das Marktwachstum vorantreiben würde. Ein weiterer wichtiger Faktor, der die Branche in der Region verbessern könnte, ist wahrscheinlich das Engagement namhafter Unternehmen.

Darüber hinaus sind die wichtigsten im Marktbericht untersuchten Länder: die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3: MARKTANTEIL VON ULTRASCHALLGERÄTEN NACH REGION 2022 (%) Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der Markt für Ultraschallgeräte im asiatisch-pazifischen Raum hat den zweitgrößten Marktanteil. Ein wesentlicher Faktor, der den Markt im Beurteilungszeitraum wahrscheinlich wachsen lassen würde, ist das Auftreten chronischer Krankheiten. Darüber hinaus wird erwartet, dass Wachstumsnationen wie Japan, China und Indien den Markt im Bewertungszeitraum deutlich stärken würden. Darüber hinaus hatte der chinesische Markt für Ultraschallgeräte den größten Marktanteil und der indische Markt für Ultraschallgeräte war der am schnellsten wachsende Markt in der Region.

Der europäische Markt für Ultraschallgeräte wird voraussichtlich von 2022 bis 2030 mit der schnellsten jährlichen Wachstumsrate wachsen. Die wachsende Zahl älterer Menschen und die steigende Inzidenz chronischer Krankheiten unter ihnen werden voraussichtlich die wichtigsten Treiber sein, die den Markt in naher Zukunft ankurbeln werden. Darüber hinaus hatte der britische Markt für Ultraschallgeräte den größten Marktanteil und der deutsche Markt für Ultraschallgeräte war der am schnellsten wachsende Markt in der Region.

Ultraschallgeräte Wichtige Marktteilnehmer Wettbewerbseinblicke

Große Marktteilnehmer geben viel Geld für Forschung und Entwicklung aus, um ihre Produktlinien zu erweitern, was dazu beitragen wird, dass der Markt für Ultraschallgeräte noch stärker wächst. Marktteilnehmer ergreifen außerdem eine Reihe strategischer Initiativen, um ihre weltweite Präsenz auszubauen, mit wichtigen Marktentwicklungen wie der Einführung neuer Produkte, vertraglichen Vereinbarungen, Fusionen und Übernahmen, erhöhten Investitionen und der Zusammenarbeit mit anderen Organisationen. Wettbewerber in der Ultraschallgerätebranche müssen kostengünstige Produkte anbieten, um in einem zunehmend wettbewerbsintensiven und wachsenden Marktumfeld zu expandieren und zu bestehen.

Eine der wichtigsten Geschäftsstrategien, die Hersteller in der Ultraschallgerätebranche anwenden, um ihren Kunden zu helfen und den Marktsektor zu erweitern, besteht darin, vor Ort zu produzieren und so die Betriebskosten zu senken. In den letzten Jahren hat die Ultraschallgeräteindustrie der Medizin einige der bedeutendsten Vorteile gebracht. Zu den großen Marktteilnehmern für Ultraschallgeräte gehören Fukuda Denshi (Japan), Samsung Electronics Co. Ltd. (Südkorea), Analogic Corporation (USA), Hitachi Ltd. (Japan), Koninklijke Philips N.V. (Niederlande), Fujifilm Holdings Corporation (Japan), Canon Medical Systems Corporation (Japan), Shantou Institute of Ultraschallinstrumente Co. Ltd. (China), Esaote Spa (Italien) und Siemens Healthineers (Deutschland).

Die Samsung-Gruppe ist ein weltweit tätiges Produktionsunternehmen mit Hauptsitz in Samsung Town, Seoul, Südkorea. Es ist der größte Chaebol in Südkorea und besteht aus einer Reihe miteinander verbundener Unternehmen, von denen die meisten unter dem Namen Samsung (Unternehmenskonglomerat) vereint sind. Um seine Marktposition zu festigen, stellte Samsung Medison im Dezember 2020 auf der Radiological Society of North America (RSNA) 2020 seine Ultraschalldiagnoselösung RS85 Prestige vor. Dieses Gerät ist auf eine effiziente Scanleistung ausgelegt.

Außerdem wurde das niederländische internationale Konglomeratunternehmen, das einfach als Philips bekannt ist, 1891 in Eindhoven als Koninklijke Philips N.V. gegründet. Der Großteil seiner Geschäftstätigkeit ist seit 1997 in Amsterdam angesiedelt, der Benelux-Hauptsitz bleibt jedoch in Eindhoven. Im Februar 2019 brachte Koninklijke das Ultraschallsystem EPIQ Elite von Philips auf den Markt. Um das klinische Vertrauen und die Patientenerfahrung zu stärken, soll diese Technologie in der allgemeinen Bildgebung sowie in der Geburtshilfe und bei der Geburtshilfe eingesetzt werden. Gynäkologie.

Zu den wichtigsten Unternehmen auf dem Markt für Ultraschallgeräte gehört

- Fukuda Denshi (Japan)

- Samsung Electronics Co. Ltd. (Südkorea)

- Analogic Corporation (USA)

- Hitachi Ltd. (Japan)

- Koninklijke Philips N.V. (Niederlande)

- Fujifilm Holdings Corporation (Japan)

- Canon Medical Systems Corporation (Japan)

- Shantou Institute of Ultraschallinstrumente Co. Ltd. (China)

- Esaote Spa (Italien)

- Siemens Healthineers (Deutschland)

Entwicklungen in der Ultraschallgerätebranche

Ein Beispiel ist März 2023, als die Tochtergesellschaft von Kronos Advanced Technologies Inc., KronosMD, INC., eine öffentliche Erklärung abgab, um den Erwerb aller aktuellen und zukünftigen Eigentumsrechte und Patente im Zusammenhang mit ihrer geplanten bahnbrechenden 3D-Ultraschall-Zahnbildgebungs- und Diagnosetechnologie zu bestätigen.

Ein Beispiel ist Februar 2023, als GE HealthCare bekannt gab, dass es eine Vereinbarung unterzeichnet hatte, die die Übernahme von Caption Health, Inc. beinhaltete. Ein privates Unternehmen arbeitet an KI-Gesundheitsdiensten, wie zum Beispiel medizinischen Früherkennungsgeräten, die KI zur Unterstützung von Ultraschalluntersuchungen nutzen.

Im Januar 2023 wurde beispielsweise ein neuartiges kabelloses Ultraschall-Handgerät namens PocketPro H2 von Konica Minolta Healthcare Americas, Inc. für allgemeine Screening-Anwendungen in Point-of-Care-Umgebungen eingeführt. Konica Minolta Healthcare nutzte Healcerion als Partner, um es in den gesamten USA sowohl für die Verwendung bei Menschen als auch bei Tieren verfügbar zu machen, wobei PocketPro H2 ein völlig neues Maß an Flexibilität und Kosten bei der Ultraschallbildgebung ermöglicht.

Im Dezember 2022 eröffnete Siemens Healthineers seine erste europäische Ultraschall-Produktionsanlage in Košice, Slowakei, die zunächst bis zu 120 Systeme pro Woche produzieren konnte. Diese neue Anlage soll voraussichtlich zur Erweiterung der Produktionskapazitäten für die Ultraschallsysteme des Unternehmens, darunter Acuson Sequoia und Acuson Redwood, genutzt werden. Sie können einen großen Unterschied in der Art und Weise bieten, wie Ärzte ihre Patienten betreuen.

Im Oktober 2022 erhielt die Fujifilm Corporation die Zulassung der Aufsichtsbehörden für EG-740UT, ihr endoskopisches Ultraschallendoskop der neuesten Generation, und stellte damit ihr gesamtes Sortiment an Ultraschallendoskopen mit dem Flaggschiff-Ultraschallsystem ARIETTA unter dem Geschäftsbereich Fujifilm Healthcare her.

Im Juli 2022 stellte GE Healthcare den neuesten Voluson Expert 22 vor – einen Ultraschall der nächsten Generation. Die neueste Ergänzung des preisgekrönten Women's Health-Portfolios von GE Healthcare nutzt eine grafikbasierte Strahlformertechnologie, die qualitativ hochwertige Bilder und eine verbesserte Flexibilität bei den Bildgebungsfunktionen ermöglicht. Innovative KI-gestützte Tools garantieren Prüfungseinheitlichkeit und reduzierten Arbeitsaufwand. Das Nutzungserlebnis wird durch anpassbare Touchpanels, Farben und Lichter revolutionär.

Ein Beispiel hierfür ist der Juni 2022, als Mindray das Ultraschallgerät Imagyn I9 speziell für geschäftige Geburts- und Gynäkologie-Einrichtungen auf den Markt brachte. Es wurde speziell für Geburtshilfe- und Gynäkologiekliniken entwickelt und erfüllt deren strenge Anforderungen. Dieses neue Modell verfügt über eine völlig frei schwebende Benutzeroberfläche, verbesserte Wandleranschlüsse und einzigartige E-Ink-Tasten, die ergonomische Überlegungen im Bereich Geburtshilfe/Gynäkologie widerspiegeln.

Im Dezember 2021 gab GE Healthcare bekannt, dass es die zuvor angekündigte Übernahme von BK Medical von Altaris Capital Partners, LLC., einem führenden Anbieter von fortschrittlicher chirurgischer Visualisierung, abgeschlossen hat. Am 22. September 2021 schlossen die Unternehmen eine endgültige Vereinbarung, wonach GE BK Medical für einen Barkaufpreis von 1,45 Milliarden US-Dollar übernehmen würde.

Marktsegmentierung für Ultraschallgeräte:

Ausblick auf die Portabilität von Ultraschallgeräten (Milliarden US-Dollar, 2018–2030)

- Wagen/Trolley

- Handheld/Kompakt

- Point-Of-Care (POC)

Ausblick für Ultraschallgeräte (Milliarden US-Dollar, 2018–2030)

Anwendungsausblick für Ultraschallgeräte (Milliarden US-Dollar, 2018–2030)

- RADIOLOGIE/ALLGEMEINE BILDGEBUNG

- Geburtshilfe/Gynäkologie

- KARDIOLOGIE

- ANÄSTHESIOLOGIE

- UROLOGIE

- GEFÄSS

- Muskel-Skelett-System

- Gastroenterologie

- Neurologie

Technologieausblick für Ultraschallgeräte (Milliarden USD, 2018–2030)

- Diagnostischer Ultraschall

- Therapeutischer Ultraschall

Endbenutzeraussichten für Ultraschallgeräte (Milliarden USD, 2018–2030)

- Krankenhäuser und Diagnostik Chirurgische Zentren

- Ambulante Zentren

- Entbindungszentren

- Forschungs- und akademische Institute

Regionaler Ausblick für Ultraschallgeräte (Milliarden USD, 2018–2030)

Nordamerika

Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Restliches Europa

Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Australien

- Restlicher Asien-Pazifik-Raum

Rest der Welt

- Naher Osten

- Afrika

- Lateinamerika