Einen Kommentar hinterlassen

Request Free Sample

×

Globaler Marktüberblick für Wärmemanagement:

Die Marktgröße für Wärmemanagement wurde im Jahr 2023 auf 10736,208 Millionen US-Dollar geschätzt. Die Marktbranche für Wärmemanagement wird voraussichtlich von 12016,38048 Millionen US-Dollar im Jahr 2024 auf 25343,2 Millionen US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum (2024 – 2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,78 % aufweisen. Die zunehmende Akzeptanz des IoT in der Robotik, die Verlagerung hin zu Haushaltsrobotern und die Einführung intuitiver Technologien in Robotiklösungen sind die wichtigsten Markttreiber, die das Wachstum des Marktes für Wärmemanagement fördern.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für Thermomanagement

-

Wachsende Nachfrage nach hochmodernen Wärmeableitungstechnologien, Marktwachstum

Um Wärme zu übertragen, müssen Wärmeschnittstellenmaterialien eine Kompressionskrafteigenschaft aufweisen, die sich sowohl an die Komponente, die die Wärme erzeugt, als auch an das Gehäuse oder den Kühlkörper, der zur Wärmeableitung verwendet wird, anpassen kann. Elektronische Bauteile erzeugen beim Betrieb Wärme. Der Nutzen und die Zuverlässigkeit dieser Geräte werden dadurch bestimmt, wie sie ihre Wärmeerzeugungs- und Kühlsysteme steuern. Wenn die Temperaturen zu stark ansteigen, muss es eine Möglichkeit geben, die Wärme von den Komponenten an ein Wärmeableitungsgerät zu übertragen, beispielsweise eine Flüssigkeitskühlplatte, ein Gehäuse oder einen herkömmlichen Kühlkörper.

Zum Beispiel würde die Zuverlässigkeit und Lebensdauer der Leiterplattenkomponenten (PCB) beeinträchtigt, wenn die Leiterplatte über eine Möglichkeit zur Wärmeübertragung verfügen würde. Unter schweren Umständen können sie schmelzen oder beschädigt werden. Diese Gründe führen zum Einsatz von Wärmeableitungssystemen als Wärmemanagementkomponenten. Somit bestimmt dieser Faktor die CAGR des Wärmemanagement-Marktes.

Auch die Zahl vernetzter Geräte ist in den letzten Jahren aufgrund der wachsenden Akzeptanz des Internets der Dinge (IoT) rasant gestiegen. Diese Technologie ermöglicht die Kommunikation zwischen Objekten oder zwischen Objekten und Menschen über das Internet und IP-fähige Protokolle. Cisco prognostiziert beispielsweise, dass es bis 2023 29,3 Milliarden vernetzte Geräte geben wird. Da die meisten IoT-Geräte (Wearables, Smart-Home-Systeme usw.) so kleine Formfaktoren haben, können aktive Wärmemanagementtechniken wie Flüssigkeitskühlung oder Kühlventilatoren nicht verwendet werden. Der Schlüssel zur Minimierung der Überhitzung wichtiger Komponenten in diesen Geräten liegt in der Implementierung passiver Wärmemanagementtechniken auf Platinenebene in Kombination mit der Schaltungsoptimierung.

Einer der Haupttreiber des Marktwachstums ist die deutliche Expansion des Elektroniksektors. Da die Herstellungsprozesse von Unterhaltungselektronik voranschreiten, steigt der Bedarf an kleineren Produkten mit höherer Leistungsdichte. Reduzieren Sie den von diesen Geräten erzeugten hohen Wärmefluss, wodurch der Bedarf an Wärmemanagementtechnologie steigt.

Chip-Kühltechnologien haben sich in den letzten Jahren weiterentwickelt, um dem Anstieg des Wärmeflusses Rechnung zu tragen. Mehrere Firmen konzentrieren sich auf die Entwicklung anspruchsvoller Kühllösungen auf Basis der Mehrphasen-Wärmeübertragungstechnologie. Technologien wie Strahlaufprallmechanismen, Kühlplatten und Wärmedampfkammern haben die Zukunft dieser Systeme erheblich verändert. Daher wird erwartet, dass dieser Aspekt den Umsatz auf dem Markt für Wärmemanagement weltweit beschleunigen wird.

Einblicke in das Marktsegment Thermomanagement:

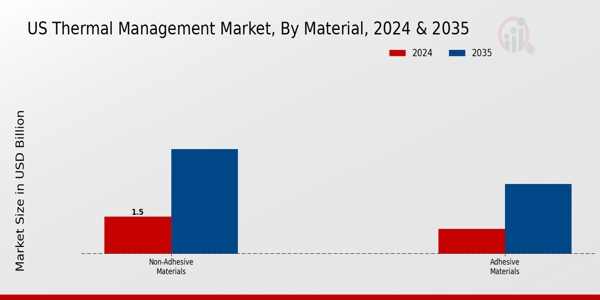

Einblicke in Wärmemanagementmaterialien

Die auf Materialien basierende Marktsegmentierung für Wärmemanagement umfasst klebende und nicht klebende Materialien. Das Segment „Wärmemanagement für nichtklebende Materialien“ hielt im Jahr 2022 den Mehrheitsanteil und trug etwa 65–67 % zum Marktumsatz des Wärmemanagements bei. Diese Faktoren lassen sich auf ihre Vorteile zurückführen, zu denen die mechanische Betäubungsabsorptionsgrenze, die Fähigkeit zur Reaktivierung als Reaktion auf Änderungen der Umgebungstemperatur und die Eignung für verschiedene Anwendungen, die ein Temperaturmanagement erfordern, gehören.

Abbildung 1: Wärmemanagementmarkt, nach Material, 2022 2030 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke für Endbenutzer in das Wärmemanagement

Basierend auf dem Endbenutzer umfasst die Marktsegmentierung für Wärmemanagement Automobil, Luft- und Raumfahrt, Unterhaltungselektronik, Server und Rechenzentren, Luft- und Raumfahrt und Verteidigung sowie Gesundheitswesen. Verbraucherelektronik dominierte 2022 den Markt für Wärmemanagement und dürfte im Zeitraum 2024–2032 das am schnellsten wachsende Segment sein. Es wird erwartet, dass die Unterhaltungselektronikbranche im Messzeitraum die höchste CAGR aufweist. Aufgrund der Fortschritte in der Gadget-Branche können die Komponenten auf einfachere und anspruchsvollere Produkte angewendet werden.

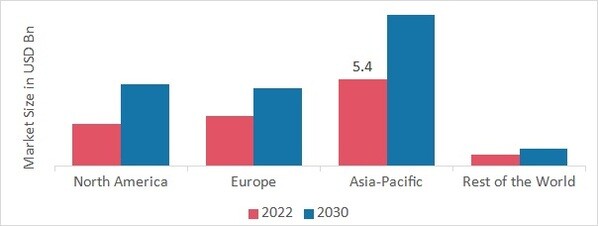

Regionale Einblicke in das Wärmemanagement

Nach Regionen bietet die Studie Markteinblicke in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der Markt für Wärmemanagement im asiatisch-pazifischen Raum machte im Jahr 2022 5,35 Milliarden US-Dollar aus. Es wird erwartet, dass der Markt für Wärmemanagement im Asien-Pazifik-Raum im prognostizierten Zeitraum mit der höchsten jährlichen Wachstumsrate von 10,9 % wachsen wird. Die Expansion des Wärmemanagementmarktes im asiatisch-pazifischen Raum wird auf die florierende Chipherstellungsindustrie in Ländern wie China und Südkorea zurückgeführt. Außerdem verzeichnet diese Region einen Anstieg der Nachfrage nach Autos und Unterhaltungselektronik. Aufgrund der wirtschaftlichen und technischen Entwicklungen im asiatisch-pazifischen Raum wird voraussichtlich auch der Bedarf an Wärmemanagementsystemen zunehmen. Darüber hinaus hatte der chinesische Markt für Wärmemanagement den größten Marktanteil und der indische Markt für Wärmemanagement war der am schnellsten wachsende Markt im asiatisch-pazifischen Raum.

Die wichtigsten im Marktbericht untersuchten Länder sind außerdem die USA, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 2: MARKTANTEIL FÜR THERMISCHES MANAGEMENT NACH REGIONEN 2022 (%)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Aufgrund steigender Investitionen in technische Innovationen und des weit verbreiteten Einsatzes von Wärmemanagementtechnologie wird erwartet, dass die Region Nordamerika den größten Marktanteil hat. Hier befindet sich der regionale Hauptsitz einiger führender Marktteilnehmer, darunter Parker-Hannifin Corp., Advanced Cooling Technologies Inc., Honeywell International Inc. und Gentherm Inc.. Einer der Haupttreiber für die Expansion des Marktes ist der expandierende Unterhaltungselektroniksektor der Region. Laut einer aktuellen CTA-Prognose wird der Verbrauchertechnologiesektor in den Vereinigten Staaten voraussichtlich erstmals einen Einzelhandelsumsatz von über 505 Milliarden US-Dollar erwirtschaften. Die Prognose zeigt für 2021 einen Umsatzanstieg von 2,8 % gegenüber dem beachtlichen Anstieg von 9,6 % gegenüber 2020.

Der europäische Markt für Wärmemanagement wächst erheblich. Die Nachfrage nach Autos und Verbrauchergeräten steigt. Es wird erwartet, dass der allgemeine Bedarf an Wärmemanagementsystemen auch durch die technischen und wirtschaftlichen Entwicklungen in Europa getrieben wird. Darüber hinaus hatte der deutsche Markt für Wärmemanagement den größten Marktanteil und der britische Markt für Wärmemanagement war der am schnellsten wachsende Markt in der europäischen Region.

Wärmemanagement – wichtige Marktteilnehmer Wettbewerbseinblicke

Führende Marktteilnehmer investieren viel Geld in Forschung und Entwicklung, um ihr Produktportfolio zu erweitern, was das Marktwachstum für Thermomanagement weiter vorantreiben wird. Angesichts bedeutender Veränderungen in der Branche, einschließlich neuer Produktveröffentlichungen, vertraglicher Vereinbarungen, Fusionen und Übernahmen, erhöhter Investitionen und Zusammenarbeit mit anderen Organisationen, unternehmen Marktentwickler auch verschiedene strategische Aktivitäten, um ihre Präsenz auszubauen. Um zu wachsen und in einem immer wettbewerbsintensiveren Markt zu bestehen, müssen Wettbewerber in der Wärmemanagementbranche erschwingliche Produkte anbieten.

Eine der wichtigsten Geschäftsstrategien, die Hersteller in der Wärmemanagementbranche nutzen, um ihre Kunden zu bedienen und den Marktsektor zu erweitern, ist die lokale Fertigung, um die Betriebskosten zu senken. Einige der bedeutendsten Vorteile, die der Medizin in letzter Zeit geboten wurden, stammen aus der Wärmemanagementbranche. Die Thermomanagementmärkte vermarkten große Akteure wie Honeywell International Inc., Aavid Thermalloy LLC., Vertiv Co., European Thermodynamics Ltd., Master Bond Inc., Laird PLC, Henkel AG Unternehmen, KGaA, Delta Electronics Inc., Advanced Cooling Technologies Inc., Dau Thermal Solutions Inc. und andere arbeiten daran, die Marktnachfrage nach Wärmemanagement durch Investitionen in Forschungs- und Entwicklungsaktivitäten zu erweitern.

Der Firmensitz des amerikanischen multinationalen Unternehmens Honeywell International Inc. befindet sich in Charlotte, North Carolina. Die vier Hauptgeschäftsbereiche sind Luft- und Raumfahrt, Bautechnologien, Hochleistungsmaterialien und -technologie sowie Sicherheits- und Produktivitätslösungen. Unabhängig vom im Flugzeug verwendeten Treibstoff begannen Honeywell International Inc. und Reaction Engines Limited, ein britisches Luft- und Raumfahrtunternehmen, im August 2022 zusammenzuarbeiten, um Wärmemanagementtechnologie zu entwickeln. Um nachhaltige Lösungen für das Wärmemanagement von Flugzeugen bereitzustellen, werden Honeywell und Reaction Engines die spezielle Mikroröhren-Wärmetauschertechnologie von Reaction Engines adaptieren und in verschiedenen Honeywell-Systemen einsetzen.

Der Firmensitz des amerikanischen multinationalen Unternehmens Honeywell International Inc. befindet sich in Charlotte, North Carolina. Henkel kaufte im September 2022 Thermexit, einen Geschäftsbereich von Nanoramic Labs, der sich mit Wärmemanagementmaterialien befasst. Mit diesem Kauf verbesserte Henkel seine Position in der expandierenden Branche der thermischen Schnittstellenmaterialien (TIM).

Zu den wichtigsten Unternehmen im Wärmemanagement-Markt gehören

• Honeywell International Inc.

• Aavid Thermalloy LLC.

• European Thermodynamics Ltd.

• Master Bond Inc.

• Laird PLC

• Henkel AG Unternehmen

• KGaA

• Delta Electronics Inc.

• Advanced Cooling Technologies Inc.

• Dau Thermal Solutions Inc.

Entwicklungen in der Wärmemanagementbranche

Juli 2023:

Juli 2023:

Juni 2023:

Mai 2022:

Oktober 2022: Um Wartungs-, Reparatur- und Überholungsdienste (MRO) für thermische Komponenten der Boeing 777 anzubieten, haben Collins Aerospace, ein Anbieter von Luft- und Raumfahrt- und Militärprodukten, und Limco Airepair, eine hundertprozentige Tochtergesellschaft von TAT, eine Vertragsverlängerung unterzeichnet. Kunden von Collins werden dank dieser Vereinbarung von den Dienstleistungen von TAT profitieren.

Marktsegmentierung für Thermomanagement:

Ausblick auf Wärmemanagementmaterialien

-

Klebematerialien

-

Nicht klebende Materialien

Thermal Management End User Outlook

-

Automobil

-

Luft- und Raumfahrt

-

Unterhaltungselektronik

-

Server und Rechenzentren

-

Luft- und Raumfahrt und Verteidigung

-

Gesundheitswesen

Regionaler Ausblick für das Thermomanagement

-

Nordamerika

-

USA

-

Kanada

-

Europa

-

Deutschland

-

Frankreich

-

Großbritannien

-

Italien

-

Spanien

-

Restliches Europa

-

Asien-Pazifik

-

China

-

Japan

-

Indien

-

Australien

-

Südkorea

-

Australien

-

Restlicher Asien-Pazifik-Raum

-

Rest der Welt

-

Naher Osten

-

Afrika

-

Lateinamerika

FAQs

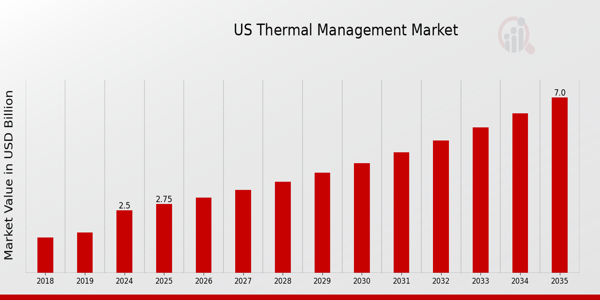

What is the current valuation of the US Thermal Management Market?

As of 2024, the US Thermal Management Market was valued at 1802.46 USD Million.

What is the projected market size for the US Thermal Management Market by 2035?

The market is projected to reach 4582.44 USD Million by 2035.

What is the expected CAGR for the US Thermal Management Market during the forecast period 2025 - 2035?

The expected CAGR for the market during the forecast period is 8.85%.

Which application segments are driving growth in the US Thermal Management Market?

Key application segments include Automotive, Consumer Electronics, and Telecommunications, with Automotive projected to grow from 540.37 to 1350.0 USD Million.

What are the leading companies in the US Thermal Management Market?

Prominent players include Honeywell International Inc, 3M Company, and General Electric Company.

How does the performance of the Thermal Management Market vary by end use?

In 2024, Electronics Cooling and Thermal Insulation were valued at 360.0 and 400.0 USD Million, respectively, indicating strong demand.

What materials are primarily used in the US Thermal Management Market?

The market utilizes various materials, including Metals, which were valued at 600.0 USD Million in 2024.

What technologies are prevalent in the US Thermal Management Market?

Active Cooling and Passive Cooling technologies are significant, with Passive Cooling projected to grow from 540.0 to 1300.0 USD Million.

What is the significance of thermal interface materials in the market?

Thermal Interface Materials were valued at 292.46 USD Million in 2024, highlighting their critical role in thermal management solutions.

How does the market's growth potential compare across different segments?

The market shows varied growth potential, with Heat Exchangers expected to rise from 450.0 to 1100.0 USD Million by 2035.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense