US Stem Cell Therapy Market

Marktüberblick über Zelltherapie

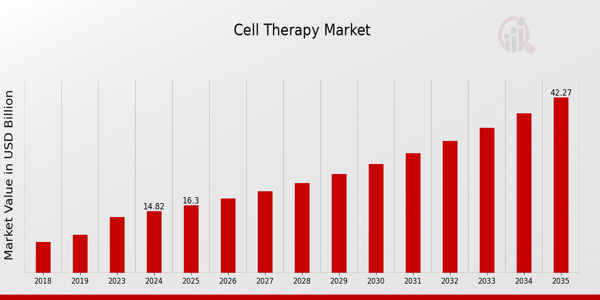

pLaut MRFR-Analyse wird die Größe des Zelltherapie-Marktes im Jahr 2023 auf 13,47 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Zelltherapie-Markt von 14,82 Milliarden US-Dollar im Jahr 2024 auf 42,3 Milliarden US-Dollar im Jahr 2035 wächst. Die CAGR (Wachstumsrate) des Zelltherapie-Marktes wird im Prognosezeitraum (2025–2035) voraussichtlich bei etwa 10,0 % liegen.Wichtige Trends auf dem Zelltherapie-Markt hervorgehoben

pDie steigende Zahl chronischer Krankheiten und Entwicklungen in der Biotechnologie sind zwei Haupttreiber des Zelltherapie-Marktes. Der Bedarf an neuartigen Behandlungsmethoden, die eine effizientere und gezieltere Therapie ermöglichen, wird durch die zunehmende Verbreitung von Krankheiten wie Krebs, Diabetes und Herzerkrankungen vorangetrieben.Darüber hinaus werden aufgrund erhöhter Investitionen in Forschung und Entwicklung neuartige zellbasierte Medikamente entdeckt, die die verfügbaren Therapieoptionen verbessern. Um die Entwicklung der Zelltherapie zu beschleunigen, werden auch Möglichkeiten für Partnerschaften zwischen akademischen Einrichtungen, Forschungszentren und Pharmaunternehmen geprüft.

Diese Synergie fördert nicht nur die Kreativität, sondern erleichtert auch die Bereitstellung effizienterer Behandlungsmöglichkeiten für Menschen weltweit. Da Interessengruppen die Möglichkeit erkennen, Therapien an die Bedürfnisse jedes Patienten anzupassen, zeigen jüngste Entwicklungen, dass sich die Zelltherapiebranche zunehmend auf personalisierte Medizin konzentriert.

Darüber hinaus erfreut sich die regenerative Medizin – insbesondere Stammzelltherapien – als potenzielle Behandlungsmethode für eine Reihe von Krankheiten zunehmender Beliebtheit. Als Reaktion auf diese Fortschritte vereinfachen Zulassungsbehörden weltweit die Zulassungsverfahren für Zelltherapieprodukte. Dies schafft ein günstigeres Klima für die Markteinführung innovativer Behandlungen.

Darüber hinaus werden Zelltherapien aufgrund des Trends zur ambulanten Versorgung und Behandlungen zu Hause für Patienten immer zugänglicher. Es wird erwartet, dass der Markt für Zelltherapien mit den Veränderungen im Gesundheitswesen, die durch diese neuen Entwicklungen vorangetrieben werden, weiter wächst.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Markttreiber für Zelltherapie

h3Steigende Zahl chronischer Erkrankungen pDer Markt für Zelltherapie wird maßgeblich durch die zunehmende Zahl chronischer Erkrankungen wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen getrieben. Laut der Weltgesundheitsorganisation (WHO) sind chronische Krankheiten für 71 % aller Todesfälle weltweit verantwortlich. Krebs ist eine der Hauptursachen und betrifft jedes Jahr über 18 Millionen Menschen.Diese steigende Zahl an Fällen erfordert innovative Behandlungsmöglichkeiten und zwingt Gesundheitsdienstleister und Biotech-Unternehmen, darunter große Unternehmen wie Novartis und Gilead Sciences, ihre Forschungs- und Entwicklungsanstrengungen im Bereich Zelltherapien zu intensivieren.

Insbesondere die American Cancer Society prognostiziert für die nächsten zwei Jahrzehnte einen Anstieg der Krebsfälle um 30 %, was die Nachfrage nach Zelltherapien weiter ankurbeln wird. Infolgedessen werden die Investitionen in die Entwicklung wirksamer zellbasierter Behandlungen voraussichtlich steigen und den Zelltherapiemarkt vorantreiben.

Fortschritte in Forschung und Entwicklung

pFortschritte in Forschung und Entwicklung (R) im Zelltherapiemarkt sind für die Wachstumsförderung von entscheidender Bedeutung. Große Unternehmen wie Amgen und Bristol-Myers Squibb investieren massiv in R, um die Wirksamkeit und Anwendung von Zelltherapien zu verbessern.Im Jahr 2021 beliefen sich die Ausgaben für R in den Bereichen Biotechnologie und Pharma auf etwa 238 Milliarden USD, wobei ein jährliches Wachstum von 12 % erwartet wird. Dieses Engagement für Innovation treibt die Entwicklung neuer Zelltherapieprodukte voran und macht Behandlungen zugänglicher.

Darüber hinaus hat die Einführung genetischer Editierungstechnologien wie CRISPR zu bedeutenden Durchbrüchen in therapeutischen Anwendungen geführt, die die Patientenergebnisse verbessern und neue kommerzielle Möglichkeiten auf dem Zelltherapiemarkt schaffen.

Unterstützende regulatorische Rahmenbedingungen

pDer Zelltherapiemarkt profitiert von unterstützenden regulatorischen Rahmenbedingungen, die die Entwicklung und Vermarktung innovativer Therapien fördern.Regulierungsbehörden wie die US-amerikanische Food and Drug Administration (FDA) und die Europäische Arzneimittel-Agentur (EMA) haben verschiedene Verfahren eingeführt, darunter Fast-Track- und Durchbruchstherapie-Bezeichnungen, um den Zulassungsprozess für Zelltherapien zu beschleunigen.

In den letzten Jahren haben über 80 Zelltherapieprodukte entweder die Marktzulassung erhalten oder werden derzeit geprüft, wobei die Regulierungsbehörden zusammenarbeiten, um die Einhaltung der Vorschriften zu optimieren.

Die FDA hat berichtet, dass sie von 2019 bis 2023, wodurch ein förderliches Umfeld für den Erfolg von Unternehmen wie Kite Pharma und Spark Therapeutics geschaffen wird. Diese regulatorische Unterstützung dürfte Investitionen und die Beteiligung am Zelltherapiemarkt weiter ankurbeln.

Einblicke in das Marktsegment Zelltherapie

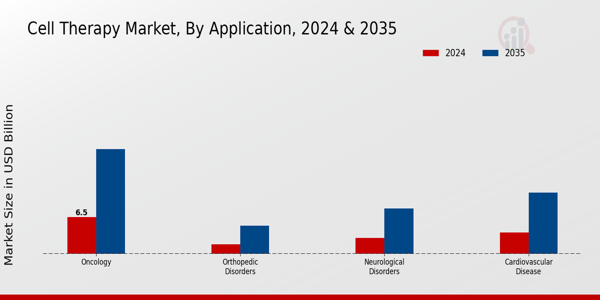

h3Einblicke in die Anwendung des Zelltherapiemarktes pDer Zelltherapiemarkt zeigte eine deutliche Ausweitung der Anwendungen bei verschiedenen Gesundheitszuständen, wobei das Onkologiesegment führend war.Im Jahr 2024 wurde allein die Onkologieanwendung auf 6,5 Milliarden US-Dollar geschätzt und soll bis 2035 auf 18,5 Milliarden US-Dollar anwachsen, was die Mehrheitsbeteiligung des Marktes unterstreicht. Diese Dominanz wurde auf die zunehmende Zahl von Krebserkrankungen und die laufenden Fortschritte bei zielgerichteten Therapien und Immuntherapien zurückgeführt, die zellbasierte Innovationen nutzen.

Nach der Onkologie waren Herz-Kreislauf-Erkrankungen ein weiteres wichtiges Segment mit einem Wert von 3,8 Milliarden US-Dollar im Jahr 2024 und einem erwarteten Anstieg auf 10,8 Milliarden US-Dollar bis 2035. Die steigende Zahl von Herzleiden und die alternde Bevölkerung trugen dazu bei, wie wichtig die Entwicklung effektiver Zelltherapien für die Behandlung von Herz-Kreislauf-Erkrankungen ist.

Neurologische Erkrankungen, deren Wert im Jahr 2024 auf 2,8 Milliarden US-Dollar geschätzt wurde und bis 2035 voraussichtlich auf 8,0 Milliarden US-Dollar ansteigen wird, unterstrichen den wachsenden Bedarf an innovativen therapeutischen Lösungen. Erkrankungen wie Alzheimer und Parkinson trieben die Forschung und Investitionen in regenerative Zelltherapien in der Neurologie voran, einem Bereich, der aufgrund der Komplexität dieser Erkrankungen vor Herausforderungen stand.

Der Bereich orthopädische Erkrankungen, obwohl relativ kleiner, mit Einnahmen von 1,72 Milliarden US-Dollar im Jahr 2024 und einem Anstieg auf 5,0 Milliarden US-Dollar im Jahr 2035, gewann zunehmend an Bedeutung, da Fortschritte in der Stammzelltherapie vielversprechende Ergebnisse bei der Behandlung degenerativer Gelenkerkrankungen und -verletzungen zeigten und verbesserte Genesungsprozesse ermöglichten.

Insgesamt spiegelte die Segmentierung des Zelltherapiemarktes eine robuste Wachstumskurve wider, die durch technologische Innovationen, erhöhte Investitionen und die Nachfrage nach personalisierter Medizin für diese wichtigen Gesundheitsprobleme vorangetrieben wurde. Dies machte ihn zu einem wesentlichen Bereich für die zukünftige Entwicklung innerhalb des Gesundheitsökosystems.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in den Markt für Zelltherapie

pDie dynamische Branche zeichnet sich durch vielfältige Therapieformen aus, darunter autologe Zelltherapie, allogene Zelltherapie und Stammzelltherapie. Die autologe Zelltherapie zeichnet sich durch die Verwendung patienteneigener Zellen aus, was die Behandlungsverträglichkeit verbessert und das Abstoßungsrisiko minimiert, was sie zu einer wichtigen Option in der regenerativen Medizin macht.Im Gegensatz dazu nutzt die allogene Zelltherapie Zellen von Spendern und bietet eine skalierbare Lösung zur Behandlung verschiedener Erkrankungen wie Krebs und genetischen Störungen. Die Stammzelltherapie stellt einen weiteren wichtigen Aspekt dar, da sie das Potenzial hat, sich in mehrere Zelltypen zu differenzieren und so transformative Möglichkeiten für chronische Krankheiten und die Gewebereparatur bietet.

Daten zum Zelltherapiemarkt zeigen, dass das Wachstum des Marktes durch die zunehmende Zahl chronischer Krankheiten und Fortschritte in klinischen Anwendungen vorangetrieben wird, obwohl es Herausforderungen wie hohe Entwicklungskosten und regulatorische Hürden gibt.

Diese Dynamik unterstreicht die Bedeutung von Innovation und Investitionen in Forschung und Entwicklung, erweitert das Marktpotenzial und stärkt gleichzeitig seine Bedeutung im Gesundheitswesen.

Einblicke in die Verabreichungsmethoden des Zelltherapiemarktes

pDer Zelltherapiemarkt verzeichnete bemerkenswerte Fortschritte im Segment der Verabreichungsmethoden, die eine entscheidende Rolle für die erfolgreiche Verabreichung therapeutischer Behandlungen spielen. Unter den verschiedenen angewandten Methoden sticht die intravenöse Injektion aufgrund ihrer Effizienz und schnellen Absorptionsrate hervor und wird daher bevorzugt für systemische Behandlungen eingesetzt.Auch die subkutane Injektion ist von Bedeutung, da sie eine weniger invasive Alternative darstellt und Patienten die Selbstverabreichung der Therapie ermöglicht, was die Therapietreue verbessert. Ebenso wird die intradermale Injektion zunehmend für ihre Anwendung in lokalisierten Immuntherapiebehandlungen anerkannt.

Intramuskuläre Injektionen sind von entscheidender Bedeutung für die Verabreichung bestimmter Arten von Zelltherapien, insbesondere wenn starke Immunreaktionen erwünscht sind. Während sich der Markt weiterentwickelt, treiben Faktoren wie eine alternde Bevölkerung, eine steigende Prävalenz chronischer Krankheiten und laufende Forschungs- und Entwicklungsinitiativen das Marktwachstum voran.

Herausforderungen wie regulatorische Hürden und hohe Behandlungskosten können jedoch das Tempo der Marktentwicklung beeinträchtigen. Insgesamt ist das Verständnis der Feinheiten der Marktsegmentierung für Zelltherapie sowohl für Interessengruppen als auch für Gesundheitsdienstleister unerlässlich, um sich in der vielversprechenden Landschaft der Zelltherapieverabreichungsmethoden zurechtzufinden.

Einblicke für Endnutzer des Zelltherapiemarkts

pDer Zelltherapiemarkt, insbesondere mit Fokus auf das Endnutzersegment, zeigt eine robuste Landschaft, die für die Patientenversorgung und den wissenschaftlichen Fortschritt von wesentlicher Bedeutung ist. Krankenhäuser entwickeln sich aufgrund ihrer umfangreichen Ressourcen und Patientenreichweite zu führenden Anlaufstellen für Zelltherapieanwendungen. Forschungseinrichtungen sind für die Entwicklung neuer Therapien unerlässlich und treiben die zentrale Forschung und Entwicklung voran, die die Grundlage der Branche bildet.Darüber hinaus ermöglichen ambulante Operationszentren ambulante Zelltherapien, was sich positiv auf Patientenkomfort und Kosteneffizienz auswirkt. Diese Diversifizierung der Endnutzer fördert nicht nur das Marktwachstum, sondern entspricht auch dem Trend zur personalisierten Medizin.

Der Wandel hin zu regenerativen Behandlungen unterstreicht die Bedeutung dieser Bereiche für die Verbesserung der Patientenergebnisse und die Deckung des Bedarfs an effektiven Gesundheitslösungen. Es wird erwartet, dass verstärkte Finanzierung und technologische Fortschritte diese Sektoren weiter stärken und ihre Bedeutung für Umsatz und Statistiken des Zelltherapiemarktes weiter steigern.

Regionale Einblicke in den Zelltherapiemarkt

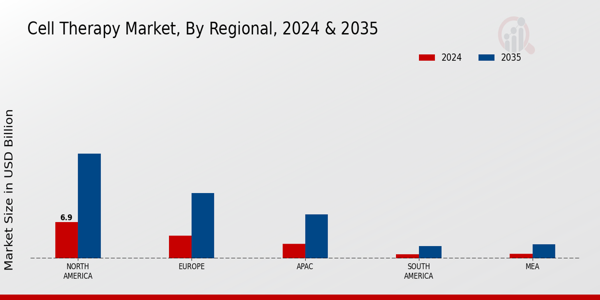

pDer Umsatz des Zelltherapiemarktes dürfte deutlich wachsen. Die regionale Segmentierung hob Nordamerika als dominierenden Akteur hervor. Der Wert des Unternehmens belief sich im Jahr 2024 auf 6,9 Milliarden US-Dollar und dürfte bis 2035 deutlich auf 19,9 Milliarden US-Dollar steigen, was auf Fortschritte in Forschung und Entwicklung sowie eine robuste Gesundheitsinfrastruktur zurückzuführen ist.Dicht dahinter folgte Europa mit einem Wert von 4,3 Milliarden US-Dollar im Jahr 2024. Dies spiegelt eine starke Betonung innovativer Therapien und eine zunehmende regulatorische Unterstützung wider. Bis 2035 dürfte dieser Wert auf 12,4 Milliarden US-Dollar steigen.

Die Region Asien-Pazifik (APAC) mit einem Wert von 2,8 Milliarden US-Dollar im Jahr 2024 zeigte ein wachsendes Interesse an Zelltherapien, das auf steigende Investitionen im Gesundheitswesen und im aufstrebenden Biotechnologiesektor zurückzuführen ist. Bis 2035 soll der Wert auf 8,4 Milliarden US-Dollar anwachsen.

Unterdessen zeigten Südamerika und der Nahe Osten (MEA) mit Werten von 0,8 bzw. 0,9 Milliarden US-Dollar im Jahr 2024 aufgrund des verbesserten Zugangs zu Gesundheitsdienstleistungen Wachstumspotenzial und sollen bis 2035 2,4 bzw. 2,7 Milliarden US-Dollar erreichen.

Insgesamt zeigte die Marktsegmentierung für Zelltherapien ein vielfältiges Bild, wobei Nordamerika den größten Anteil hielt, angetrieben durch technologische Fortschritte und erhöhte Finanzierungen für zellbasierte Therapien.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Zelltherapiemarkt: Wichtige Akteure und Wettbewerbseinblicke

pDer Zelltherapiemarkt hat sich zu einem dynamischen und sich schnell entwickelnden Sektor innerhalb der breiteren Gesundheitslandschaft entwickelt, angetrieben von beispiellosen Fortschritten in der Biotechnologie und regenerativen Medizin. Dieser Markt umfasst eine Vielzahl von Therapien, die menschliche Zellen zur Behandlung von Krankheiten, insbesondere Krebs, genetischen Störungen und Autoimmunerkrankungen, nutzen.Das Wettbewerbsumfeld ist geprägt von einer Mischung aus etablierten Pharmaunternehmen und innovativen Biotechnologiefirmen, die jeweils durch strategische Partnerschaften, Forschungskooperationen, Produktentwicklung und behördliche Genehmigungen um Marktanteile wetteifern.

Das Streben nach innovativen Therapien hat zu erheblichen Investitionen in Forschung und Entwicklung sowie zu einem Anstieg klinischer Studien zur Verfeinerung von Zelltherapietechniken geführt. Dank solider Finanzierung und einer wachsenden Pipeline neuartiger Therapien bemühen sich Unternehmen, ihre Angebote in einem wettbewerbsintensiven Markt, der von rasantem technologischem Fortschritt und sich verändernden regulatorischen Rahmenbedingungen geprägt ist, zu differenzieren.

Bluebird Bio hat im Zelltherapiemarkt bedeutende Fortschritte erzielt, insbesondere bei der Entwicklung innovativer Behandlungen für genetische Erkrankungen und verschiedene Krebsarten. Das Unternehmen hat sich einen hervorragenden Ruf für seine Pionierarbeit in der Gentherapie erworben und nutzt dabei modernste Technologien wie lentivirale Vektor-Delivery-Systeme.

Eine der wichtigsten Stärken von Bluebird Bio liegt in seiner robusten Pipeline, die mehrere klinische Programme zur Behandlung schwerer genetischer Erkrankungen und hämatologischer Malignome umfasst. Darüber hinaus pflegt das Unternehmen strategische Partnerschaften und Kooperationen, die seine Forschungskapazitäten erweitern und die Produktentwicklung beschleunigen.

Sein umfassender Ansatz, der sich sowohl auf klinische Wirksamkeit als auch Sicherheit konzentriert, hat Bluebird Bio zu einem starken Akteur im Bereich der Zelltherapie gemacht und es dem Unternehmen ermöglicht, einen bedeutenden Marktanteil zu erobern.

Adaptimmune ist für seinen innovativen Ansatz in der Zelltherapie bekannt, insbesondere für die Entwicklung von T-Zell-Rezeptor (TCR)-Therapien zur Bekämpfung von Krebs. Das Unternehmen verfügt über eine solide Marktpräsenz und konzentriert sich auf die Weiterentwicklung seiner einzigartigen proprietären Plattform, die die Manipulation von T-Zellen zur effektiven Erkennung und Bekämpfung von Krebszellen ermöglicht.

Die Stärken von Adaptimmune liegen in seiner klar definierten Pipeline von Produktkandidaten, die für verschiedene Krebsarten untersucht werden und das Potenzial für bedeutende therapeutische Durchbrüche aufweisen.

Das Unternehmen verfolgt strategisch Fusionen und Übernahmen, um seine Forschungskapazitäten zu stärken und seine operative Präsenz weltweit auszuweiten. Mit einem engagierten Expertenteam und einem starken Engagement in klinischen Studien ist Adaptimmune bestens aufgestellt, um die neuen Chancen im Zelltherapiemarkt zu nutzen und Patienten weltweit bahnbrechende Behandlungsmöglichkeiten zu bieten.

Zu den wichtigsten Unternehmen im Zelltherapiemarkt gehören

ul- Bluebird Bio

- Adaptimmune

- Gilead Sciences

- Celyad

- Kite Pharma

- Sangamo Therapeutics

- Allogene Therapeutics

- TCR2 Therapeutics

- Celgene

- Novartis

- Fate Therapeutika

- BristolMyers Squibb

- AstraZeneca

- Amgen

- Juno Therapeutics

Im Oktober 2023 meldete Adaptimmune vielversprechende erste Ergebnisse seiner T-Zelltherapie-Studien gegen solide Tumore und steigerte damit das Interesse der Investoren an diesem Sektor. Im Bereich Fusionen und Übernahmen gab Kite Pharma, eine Tochtergesellschaft von Gilead Sciences, im September 2023 die Übernahme von TCR2 Therapeutics bekannt, um sein Zelltherapie-Portfolio zu stärken.

Die Marktbewertung von Zelltherapien wird voraussichtlich neue Höhen erreichen, angetrieben durch steigende Zulassungsquoten der Aufsichtsbehörden und die wachsende Akzeptanz personalisierter Medizin. Auch AstraZenecas Fortschritte bei CAR-T-Therapien haben zu einer veränderten Marktdynamik beigetragen.

In den letzten Jahren wurden bei der kontinuierlichen Integration von Technologie in Zelltherapien erhebliche Fortschritte erzielt, wobei Novartis neuartige T-Zell-Therapien auf dem Weg zur Kommerzialisierung vorantreibt. Zusammengenommen zeigen diese Entwicklungen einen robusten Aufwärtstrend, der auf die steigende Nachfrage nach wirksamen therapeutischen Lösungen im Gesundheitswesen zugeschnitten ist.

Einblicke in die Marktsegmentierung der Zelltherapie

h3Ausblick auf die Anwendungsmöglichkeiten des Zelltherapiemarktes ul- Onkologie

- Herz-Kreislauf-Erkrankungen

- Neurologische Erkrankungen

- Orthopädische Erkrankungen

- Autologe Zelltherapie

- Allogene Zelltherapie

- Intravenöse Injektion

- Subkutane Injektion

- Intradermale Injektion

- Intramuskuläre Injektion

- Krankenhäuser

- Forschungseinrichtungen

- Ambulante Operationszentren

- Nordamerika

- Europa

- Südamerika Amerika

- Asien-Pazifik

- Naher Osten und Afrika

FAQs

What was the market valuation of the US stem cell-therapy market in 2024?

The market valuation was $22.75 Million in 2024.

What is the projected market valuation for the US stem cell-therapy market in 2035?

The projected valuation for 2035 is $95.5 Million.

What is the expected CAGR for the US stem cell-therapy market during the forecast period 2025 - 2035?

The expected CAGR is 13.93% during the forecast period 2025 - 2035.

Which application segments are included in the US stem cell-therapy market?

The application segments include Cell Therapy, Tissue Engineering, Regenerative Medicine, and Gene Therapy.

What were the valuations for Cell Therapy and Tissue Engineering in 2024?

Cell Therapy was valued at $5.5 Million, while Tissue Engineering was valued at $4.5 Million in 2024.

What types of stem cells are recognized in the US stem cell-therapy market?

The recognized types of stem cells include Embryonic Stem Cells, Adult Stem Cells, Induced Pluripotent Stem Cells, and Mesenchymal Stem Cells.

What is the valuation range for Adult Stem Cells in the US stem cell-therapy market?

The valuation range for Adult Stem Cells is $8.5 Million to $35.0 Million.

Who are the key players in the US stem cell-therapy market?

Key players include Novartis, Roche, Mesoblast, Athersys, Cellerant Therapeutics, Osiris Therapeutics, StemCells Inc., and Kite Pharma.

What sources of stem cells are utilized in the US stem cell-therapy market?

Sources include Bone Marrow, Cord Blood, Adipose Tissue, and Peripheral Blood.

What were the valuations for hospitals and research institutions in the US stem cell-therapy market in 2024?

Hospitals were valued at $5.5 Million, and research institutions were valued at $6.0 Million in 2024.

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

.png?v=1769687566)