Einen Kommentar hinterlassen

Request Free Sample

×

Weltweiter Überblick über den Polycarbonat-Markt

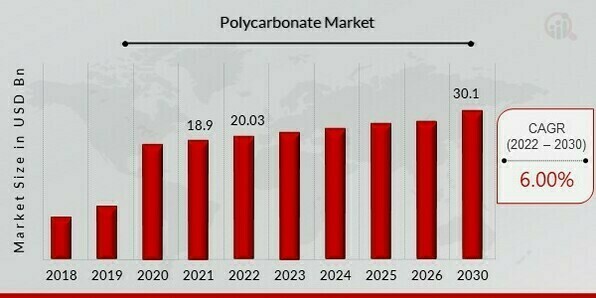

pDer Polycarbonat-Markt hatte im Jahr 2021 ein Volumen von 18,9 Milliarden USD. Die Polycarbonat-Industrie soll von 20,03 Milliarden USD im Jahr 2022 auf 30,1 Milliarden USD im Jahr 2030 wachsen und im Prognosezeitraum (2022–2030) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,00 % aufweisen. Die wachsende Nachfrage aus Endverbrauchsbranchen wie der Automobil-, Bau- und Elektronikindustrie sowie technologische Entwicklungen im Herstellungsprozess, die zu höherer Qualität und niedrigeren Produktionskosten führen, sind die wichtigsten Markttreiber.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Markttrends Polycarbonat

ul-

Steigende Nachfrage aus der Baubranche treibt das Marktwachstum an

Darüber hinaus wird Polycarbonat aufgrund seiner außergewöhnlichen physikalischen und chemischen Eigenschaften in Kombination mit Bisphenol A und Carbonylchlorid häufig in der Automobilbranche verwendet. Aufgrund der hohen Nachfrage der Mittelschicht nach Personenkraftwagen, der Urbanisierung und der boomenden Entwicklung kraftstoffsparender Fahrzeugtechnologie wächst die Automobilindustrie schnell. So schätzt beispielsweise der Bericht der India Energy Storage Alliance, dass die Elektrofahrzeugbranche des Landes bis zum Jahr 2026 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 36 % wachsen wird. Und die National Automobile Dealers Association (NADA) prognostiziert, dass die Verkäufe neuer leichter Fahrzeuge im Jahr 2022 im Vergleich zu 2020 um 3,4 % steigen werden. Aufgrund der zunehmenden Fahrzeugproduktion und der steigenden Wachstumsmöglichkeiten steigt die Nachfrage nach einer Vielzahl von Produkten, darunter Folien, Platten und anderen Artikeln. Polycarbonat erlebt daher aufgrund der boomenden Nachfrage in der Automobilindustrie einen rasanten Aufschwung und expandiert schnell.

Allerdings wird erwartet, dass Umweltbedenken die Nachfrage nach biobasiertem Polycarbonat steigern und so in naher Zukunft lukrative Möglichkeiten schaffen werden. So stellte Covestro im Januar 2020 seine erste Polycarbonatfolie vor, die teilweise aus Biomaterialien besteht. Das neue Folienmaterial hat einen geringeren CO2-Fußabdruck als herkömmliches Polycarbonat aus Erdöl, da mehr als die Hälfte seines Kohlenstoffs aus Stärke stammt, einem leicht zugänglichen pflanzlichen Rohstoff. Daher wird erwartet, dass dieser Aspekt den Umsatz auf dem Polycarbonatmarkt beschleunigen wird.

X2F gab heute, im Jahr 2022, eine besondere Partnerschaft mit Covestro bekannt, einem der weltweit führenden Hersteller von Premium-Polymermaterialien. Ziel ist die Nutzung der transformativen Viskositätsformtechnologie von X2F zur Entwicklung eines wärmeleitenden Kühlkörpers für Automobile, der Elektronik in die Form integriert. Die neue Kühlkörperform aus Makrolon® Polycarbonat (PC) wiegt etwa halb so viel wie ein Aluminiumteil. Sie ist Bestandteil einer In-Mold-Baugruppe, mit der LED-Module direkt in das Scheinwerfergehäuse integriert werden können. Dies spart Gewicht und Aufwand, da keine Halterungen, Schrauben, Klebstoffe und Wärmeleitpasten mehr installiert werden müssen.

Für in Japan hergestellte Polycarbonat (PC)-Harzprodukte aus Biomasse-Bisphenol A (BPA) gab Teijin Limited im Jahr 2023 bekannt, dass es eine ISCC PLUS-Zertifizierung für nachhaltige Produkte vom International Sustainability and Carbon Certification (ISCC)-System erhalten hat. Für seine PC-Harzprodukte ist Teijin der erste japanische Hersteller, der die ISCC PLUS-Akkreditierung erhalten hat. Die kürzlich zertifizierten Biomasse-PC-Harzprodukte können in kommerziellen Anwendungen wie elektrischen Komponenten und Autoscheinwerfern eingesetzt werden, da sie die gleichen physikalischen Eigenschaften aufweisen wie Harze, die mit herkömmlichem, aus Erdöl gewonnenem BPA hergestellt werden.

Makrolon 3638 Polycarbonat, ein Markenname der Covestro AG, der im Februar 2023 auf den Markt kam, wird im Gesundheitswesen und in den Biowissenschaften beispielsweise in der Arzneimittelverabreichung, im Wellness-Bereich und in tragbaren Geräten sowie in Einwegbehältern für die biopharmazeutische Herstellung eingesetzt.

Die Covestro AG gab im August 2022 bekannt, dass sie in Shanghai, China, ihre erste Linie speziell für das mechanische Recycling (MCR) von Polycarbonaten für nachhaltige Lösungen errichtet, die sich hauptsächlich an die Elektro- und Elektronik-, Automobil- und Konsumgüterindustrie richtet.

Einblicke in das Marktsegment Polycarbonat

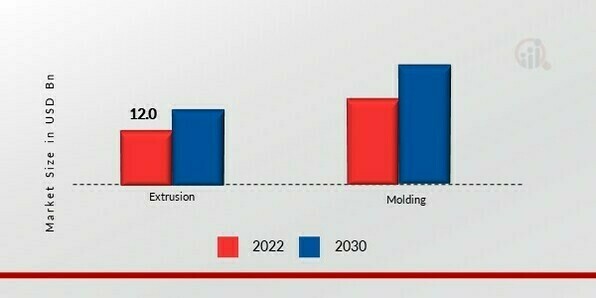

h3Einblicke in die Polycarbonat-Verarbeitungstechnologie pDer Polycarbonat-Markt wurde nach Verarbeitungstechnologie in Extrusion und Formgebung unterteilt. Das Extrusionssegment dominierte das Marktwachstum im Jahr 2021 und wird im Prognosezeitraum 2022–2030 voraussichtlich das am schnellsten wachsende Segment sein. Seitenwände, Gefrierschränke, Schaltschränke und Vitrinen werden häufig mit extrudiertem Polycarbonat verkleidet. Es hat eine schöne Hochglanzoberfläche und lässt sich leicht einfärben. Aufgrund seiner hervorragenden Lichtdurchlässigkeit eignet sich extrudiertes Polycarbonat perfekt für Beleuchtungsanwendungen.Abbildung 2: Polycarbonat-Markt nach Verarbeitungstechnologie, 2021 2030 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in die Endverbrauchsbranche für Polycarbonat

pDie Marktsegmentierung für Polycarbonat basiert auf der Endverbrauchsbranche: Automobil, Elektrik und Elektronik, Bauwesen, optische Medien, Haushaltsgeräte, Verpackung, Medizin sowie Sport und Freizeit. Die Elektrik und Das Elektroniksegment dominierte den Polycarbonat-Marktumsatz im Jahr 2021 und wird im Prognosezeitraum 2022–2030 voraussichtlich das am schnellsten wachsende Segment sein. Die Elektro- und Elektronikindustrie verwendet Polycarbonat und thermoplastische Polymere zur Herstellung einer breiten Palette zugehöriger Geräte. Aufgrund ihres geringen Gewichts und ihrer hohen Schlagfestigkeit gehören Schaltrelais, Sensorkomponenten, LCD-Panels, Anschlüsse, Mobiltelefone und Computer zu den am häufigsten verwendeten Artikeln.Regionale Einblicke in Polycarbonat

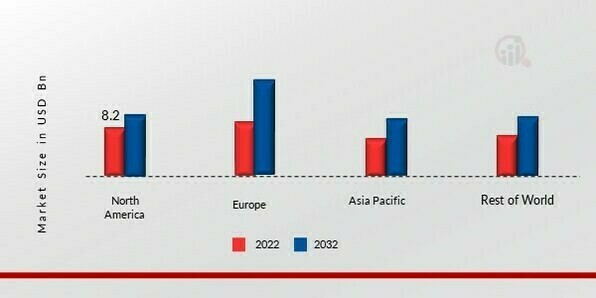

pNach Regionen gegliedert, bietet die Studie Markteinblicke für Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der nordamerikanische Polycarbonatmarkt hatte im Jahr 2021 ein Volumen von 8,2 Milliarden USD und dürfte während des Untersuchungszeitraums eine durchschnittliche jährliche Wachstumsrate von 43,50 % aufweisen. Dies ist auf die zunehmende Verwendung von Polycarbonatplatten als Ersatz für Glas aufgrund ihrer perfekten Transparenz und Haltbarkeit sowie auf das phänomenale Wachstum des Automobilsektors zurückzuführen.Die wichtigsten im Marktbericht untersuchten Länder sind: die USA, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3: MARKTANTEIL POLYCARBONAT NACH REGION 2021 (%)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der Markt für Polycarbonat im asiatisch-pazifischen Raum wird voraussichtlich von 2022 bis 2030 aufgrund des reichlichen Angebots an Rohstoffen und erschwinglichen Arbeitskräften mit einer signifikanten CAGR wachsen. Dies lockt Unternehmen aus verschiedenen Branchen an, ihre Produktionsstätten im asiatisch-pazifischen Raum anzusiedeln, um mehr Vorteile zu erzielen; der hohe Anteil ist auf diese Faktoren zurückzuführen. Darüber hinaus hatte der chinesische Polycarbonatmarkt den größten Marktanteil, und der indische Polycarbonatmarkt war der am schnellsten wachsende Markt in der Region.

Der europäische Polycarbonatmarkt weist aufgrund der unterstützenden FDI-Politik (ausländische Direktinvestitionen) der Regierung im Fertigungssektor den zweitschnellst wachsenden Marktanteil auf. Darüber hinaus wird im Prognosezeitraum erwartet, dass staatliche Initiativen für Investitionen in Energie sowie Wohn- und Gewerbeentwicklungsprojekte die Nachfrage nach Polycarbonat ankurbeln. Darüber hinaus hatte der britische Polycarbonat-Markt den größten Marktanteil und der deutsche Polycarbonat-Markt war der am schnellsten wachsende Markt in dieser Region.

Wichtige Marktteilnehmer und Wettbewerbseinblicke im Bereich Polycarbonat

pDie wichtigsten Marktteilnehmer investieren viel in Forschung und Entwicklung, um ihr Produktangebot zu erweitern, was der Polycarbonat-Branche zu weiterem Wachstum verhelfen wird. Die Marktteilnehmer ergreifen zudem verschiedene strategische Initiativen, um ihre weltweite Präsenz auszubauen, darunter die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, erhöhte Investitionen, Marktentwicklungen und die Zusammenarbeit mit anderen Organisationen. Wettbewerber in der Branche müssen kostengünstige Produkte anbieten, um in einem zunehmend wettbewerbsorientierten und wachsenden Markt zu expandieren und zu bestehen.Eine der wichtigsten Geschäftsstrategien, die Hersteller in der Polycarbonat-Branche verfolgen, um Kunden zu nützen und den Sektor zu erweitern, ist die lokale Produktion zur Senkung der Betriebskosten. In den letzten Jahren hat die Polycarbonat-Branche der Medizin einige der bedeutendsten Vorteile beschert. Zu den wichtigsten Akteuren auf dem Polycarbonatmarkt zählen Covestro AG (Deutschland), SABIC (Saudi-Arabien), Teijin Limited (Japan), Mitsubishi Engineering Plastics Corp. (Japan), LG Chem (Südkorea), Trinseo (USA), Formosa Chemicals Fibre Corp (Taiwan), LOTTE Chemical CORPORATION (Südkorea), Chi Mei Corporation (Taiwan), Idemitsu Kosan Co. Ltd. (Japan), Bayer Material Science AG, Centroplast Engineering Plastics GmbH, Royal DSM und Asahi Kasei Chemical Corporation.

Das deutsche Unternehmen Covestro AG produziert eine Vielzahl von Grundmaterialien auf Basis von Polyurethan und Polycarbonat. Die Produktpalette reicht von thermoplastischem Polyurethan und Polycarbonat-Pellets über Isocyanate und Polyole für Zellschäume bis hin zu Additiven auf Polyurethanbasis für die Herstellung von Beschichtungen und Klebstoffen. Im Januar 2020 hat die Covestro AG mit der Serafin Group vereinbart, ihr europäisches Geschäft mit Polycarbonatplatten zu verkaufen. Dazu gehören die zentrale Geschäftsführung, der Vertriebssupport in Europa sowie Produktionsstätten in Belgien und Italien.

Außerdem hat der Chemiehersteller Lotte Chemical Corporation seinen Sitz in Seoul, Südkorea. Gemessen am Umsatz ist Lotte Chemical eines der größten Chemieunternehmen der Welt. Lotte Chemical stellt Kunstharze und andere chemische Produkte her, die zur Herstellung einer Vielzahl von Industriematerialien verwendet werden. Im Januar 2019 werden Lotte Chemical und GS Energy rund 800 Milliarden KRW in ein großes Petrochemieunternehmen investieren. Die Vereinbarung wurde getroffen, um eine kontinuierliche Versorgung mit Komponenten sicherzustellen und die C4-Ölindustrie voranzutreiben.

Zu den wichtigsten Unternehmen im Polycarbonatmarkt gehören

ul- Covestro AG (Deutschland)

- SABIC (Saudi-Arabien)

- Teijin Limited (Japan)

- Mitsubishi Engineering Plastics Corp. (Japan)

- LG Chem (Südkorea)

- Trinseo (USA)

- Formosa Chemicals Fibre Corp (Taiwan)

- LOTTE Chemical CORPORATION (Südkorea)

- Chi Mei Corporation (Taiwan)

- Idemitsu Kosan Co. Ltd. (Japan)

- Bayer Material Science AG

- Centroplast Engineering Plastics GmbH

- Royal DSM

- Asahi Kasei Chemical Corporation

August 2021:

August 2022: Mitsui Chemicals und Teijin Limited gründeten ein Joint Venture zur Herstellung und Lieferung von Polycarbonatharzen aus Biomasse in ganz Japan.

November 2021: Covestro AG ist ein bekannter Polymerhersteller, der im November 2021 sein neues langlebiges Material Makroblend® M5005 FR, eine medizinische Polycarbonatmischung, sowie ein weiteres medizinisches Polycarbonat Makrolon® M6011 FR auf den Markt brachte, das hauptsächlich für Gehäuse und Hardware von medizinischen Geräten verwendet wird.

Marktsegmentierung für Polycarbonat

Ausblick für die Polycarbonat-Verarbeitungstechnologie (Milliarden USD, 2018–2030)

-

Extrusion

-

Formgebung

Ausblick für die Endverbrauchsindustrie von Polycarbonat (Mrd. USD, 2018–2030)

-

Automobilindustrie

-

Elektrotechnik und Elektronik

-

Bauwesen und Bauwesen

-

Optische Medien

-

Haushaltsgeräte

-

Verpackung

-

Medizin

-

Sport Freizeit

Regionaler Ausblick für Polycarbonat (Mrd. USD, 2018–2030)

-

Norden Amerika

-

-

USA

-

Kanada

-

-

Europa

-

-

Deutschland

-

Frankreich

-

Großbritannien

-

Italien

-

Spanien

-

Rest von Europa

-

-

Asien-Pazifik

-

China

-

Japan

-

Indien

-

Australien

-

Südkorea

-

Australien

-

Restlicher Asien-Pazifik-Raum

-

-

Rest der Welt

-

Mitte Osten

-

Afrika

-

Lateinamerika

-

FAQs

What is the expected market size of the US Polycarbonate Market in 2024?

The US Polycarbonate Market is expected to be valued at 3.93 billion USD in 2024.

What will be the projected market value of the US Polycarbonate Market by 2035?

By 2035, the US Polycarbonate Market is anticipated to reach a value of 7.31 billion USD.

What is the expected compound annual growth rate (CAGR) for the US Polycarbonate Market from 2025 to 2035?

The expected CAGR for the US Polycarbonate Market from 2025 to 2035 is 5.805 percent.

What are the major processing technologies used in the US Polycarbonate Market?

The key processing technologies in the US Polycarbonate Market are extrusion and molding.

How much is the US Polycarbonate Market valued under extrusion processing technology in 2024?

In 2024, the market for the extrusion processing technology is valued at 2.0 billion USD.

What is the market value for molding processing technology in the US Polycarbonate Market for 2024?

The market value for molding processing technology in 2024 is approximately 1.93 billion USD.

Who are the key players in the US Polycarbonate Market?

Major players in the US Polycarbonate Market include PolyOne Corporation, SABIC, Bayer MaterialScience, and Covestro.

What will the extrusion processing market value be by 2035?

The extrusion processing market is expected to reach 3.7 billion USD by 2035.

What is the projected market size for the molding processing technology by 2035?

By 2035, the molding processing technology is projected to be valued at 3.61 billion USD.

What are the key growth drivers for the US Polycarbonate Market?

The growth drivers for the US Polycarbonate Market include increasing demand in various applications and advancements in processing technologies.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense