Überblick über den globalen Markt für Schiffsmotoren

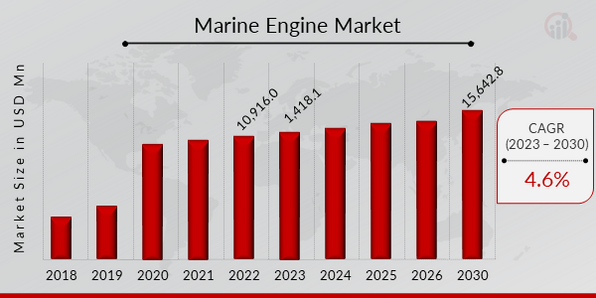

Die Größe des Marktes für Schiffsmotoren wurde im Jahr 2022 auf 10.916,0 Millionen US-Dollar geschätzt. Der Markt für Schiffsmotoren wird voraussichtlich von 11.418,1 Millionen US-Dollar im Jahr 2023 auf 15.642,8 Millionen US-Dollar im Jahr 2030 wachsen und im Prognosezeitraum (2024 – 2030) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,6 % aufweisen. Ein Schiffsmotor, auch Schiffsmotor oder Bootsmotor genannt, ist ein Verbrennungsmotor oder ein Antriebssystem, das speziell für den Antrieb von Wasserfahrzeugen wie Schiffen, Booten, U-Booten und anderen Wasserfahrzeugen entwickelt und verwendet wird, die in Gewässern wie Ozeanen, Flüssen und Seen eingesetzt werden. Diese Motoren sind auf den Einsatz in der anspruchsvollen und oft rauen Meeresumgebung spezialisiert.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für Schiffsmotoren

-

Wachstum im internationalen Seefrachttransport zur Befeuerung des Schiffsmotorenmarktes.

Mehr als 80 % des internationalen Warenhandelsvolumens werden auf dem Seeweg abgewickelt, in den meisten Entwicklungsländern ist dieser Anteil sogar noch höher. Im Jahr 2020 schrumpfte der Seehandel um 3,8 %, was einen anfänglichen Schock widerspiegelte, erholte sich jedoch später im Jahr 2021 wieder. Die IMO prognostiziert außerdem, dass der Seehandel bis 2050 um 40 % bis 115 % im Vergleich zum Niveau von 2020 zunehmen könnte. Viele Faktoren beeinflussen dieses Wachstum, darunter die allgemeine Wirtschaftslage, die wachsende Bevölkerung und die zunehmende Globalisierung. Das kontinuierliche globale Wirtschaftswachstum beflügelt auch die Nachfrage nach Lieferungen von Energieprodukten und anderen Gütern. Darüber hinaus können das Wachstum im verarbeitenden Gewerbe und in der Industrie sowie verbesserte sozioökonomische Standards in Schwellenländern die Nachfrage nach Gütern erhöhen. Mit dem zunehmenden Seehandel dürfte auch die Nachfrage nach effizienten und umweltfreundlichen Schiffsmotoren für diese Frachtschiffe steigen. Dadurch wird das Wachstum des Marktes vorangetrieben.

-

Regierungsinitiativen zur Beschleunigung der Entwicklung der Schiffbauindustrie, um den Markt für Schiffsmotoren voranzutreiben.

Die Schiffbauindustrie hat eine Phase beispiellosen Wachstums erlebt, die auf dem Impuls der globalen Nachfrage beruhte. China hat sich zur weltweit führenden Schiffbauindustrie entwickelt und war im ersten Halbjahr 2021 für 44,9 Prozent der von der globalen Schiffbauindustrie fertiggestellten Schiffstonnage und 51 Prozent aller weltweiten Neuaufträge verantwortlich. Darüber hinaus sind chinesische und südkoreanische Schiffbauer durch großzügige staatliche Subventionen und finanzielle Unterstützung gewachsen. Derzeit spielt auch die indische Regierung eine wichtige Rolle bei der Unterstützung des Hafensektors. Die Regierung hat mehrere Initiativen ergriffen, um die Entwicklung des Schifffahrtssektors zu beschleunigen. In ähnlicher Weise stellte die britische Regierung eine 200-Millionen-Pfund-Regierungsinitiative zur Verfügung, um das Erbe der grünen Schifffahrt des Vereinigten Königreichs zu nutzen. Mit zunehmenden Regierungsinitiativen zielt das neue Programm darauf ab, die Forschung und Bereitstellung neuer Technologien zu unterstützen, die die maritime Industrie dekarbonisieren können. Dadurch wird das Wachstum des Marktes vorangetrieben.

-

Steigende Nachfrage nach Dual-Fuel-Motoren beflügelt den Schiffsmotorenmarkt.

Der Preis für schwefelarmes Heizöl steigt weiter und die Umweltvorschriften in der Schifffahrtsindustrie nehmen zu, was bedeutet, dass die weltweite Nachfrage nach Dual-Fuel-Schiffen wahrscheinlich weiter steigen wird. Der Heizölpreis pro Tonne lag im vergangenen Jahr durchschnittlich bei 535 US-Dollar, stieg jedoch aufgrund des Krieges in der Ukraine und der daraus resultierenden begrenzten Versorgung mit russischem Rohöl kürzlich auf 1.137 US-Dollar. In diesem Jahr erhielten die drei großen südkoreanischen Schiffbauer Aufträge für 154 Schiffe, darunter 68 Schiffe, in denen LNG oder Methanol als alternativer Kraftstoff eingesetzt werden können. Konkret sind es 30 von 111 in Korea Shipbuilding Offshore Engineering, 24 von 24 in Daewoo Shipbuilding Marine Engineering und 14 von 19 bei Samsung Heavy Industries. Darüber hinaus sollen die meisten Single-Fuel-Schiffe mit einem Scrubber zur SOx-Reduktion ausgestattet sein oder auf die Verwendung von LNG, Ammoniak oder Wasserstoff als Treibstoff umgerüstet werden können. Da die Bestellungen für Dual-Fuel-Schiffe zunehmen, nachdem der Preis für schwefelarmes Heizöl kürzlich ein Allzeithoch erreicht hat. Es wird erwartet, dass dadurch neue Möglichkeiten für Unternehmen entstehen, die Dual-Fuel-Motoren herstellen.

Einblicke in das Marktsegment für Schiffsmotoren

Marine Engine von Fuel Insights

Die Marktsegmentierung für Schiffsmotoren wurde basierend auf Kraftstoff in Diesel, Gas und Sonstige unterteilt. Unter diesen dürfte der Dieseltyp im geplanten Zeitraum den Umsatz des Schiffsmotorenmarkts dominieren. Dieselmotoren nehmen den größten Anteil am Markt für Schiffsmotoren ein, da sie für Kraftstoffeffizienz und eine längere Lebenserwartung sorgen. Darüber hinaus sind sie mit engeren Toleranzen gebaut und halten viel mehr Belastungen stand als ihre Benzin-Pendants. Darüber hinaus können Dieselmotoren bei ordnungsgemäßer Wartung bis zu 6.000 bis 8.000 Betriebsstunden leisten, bevor eine Generalüberholung erforderlich ist. Caterpillar, Cummins, MAN und Volvo Penta gehören zu den größten Anbietern von Dieselmotoren für Schiffsanwendungen. Die steigende Nachfrage nach wirtschaftlich rentablen Motoren, die zuverlässig, langlebig und kraftstoffeffizient sind, ergänzt die Marktdurchdringung von Schiffsdieselmotoren.

Marine Engine by Power Rating Insights

Die Marktsegmentierung für Schiffsmotoren basiert auf der Nennleistung. Der Markt ist in bis zu 1000 kW, 1000–4000 kW und über 4000 kW unterteilt. Davon dominierte das Segment bis 1000 kW den Markt im Basisjahr und wird voraussichtlich auch im Prognosezeitraum einen dominierenden Anteil halten. Schiffsmotoren bis 1000 kW werden in Yachten und in kommerziellen Schiffen eingesetzt. Sie eignen sich für Seegebiete als Entwässerungsschiff, Schlepper, Fischnetzschiff, Frachter und Baggerschiff und werden auch in Fähren, Windpark-Serviceschiffen (WSV), Binnenschiffen, Passagier- und Lotsenbooten, Rettungs- und Patrouillenbooten, Schleppern, Baggern, Trawlern und Fischerbooten eingesetzt. MAN Engines bietet eine breite Palette schnelllaufender Viertakt-Dieselmotoren an, die im Schwerlastbetrieb ein Leistungsspektrum von 147 kW bis 735 kW bereitstellen. Im Mittellastbetrieb reicht der Leistungsbereich von 412 kW bis 1.066 kW.

Marine Engine by Type Insights

Die Marktsegmentierung für Schiffsmotoren basiert auf dem Typ. Der Markt wird in Hilfs- und Antriebsmotoren unterteilt. Davon dominierte das Antriebssegment den Markt im Basisjahr und wird voraussichtlich auch im Prognosezeitraum einen dominierenden Anteil halten. Der Schiffsantrieb ist das System oder der Mechanismus zur Erzeugung von Schub, der es einem kleinen Boot oder sogar einem Schiff ermöglicht, sich über Wasserstraßen zu bewegen. Der Markt für Schiffsantriebssysteme/-motoren gewinnt erheblich an Bedeutung, da sie riesige Schiffe antreiben, die Fracht weltweit transportieren.

Marine Engine von Speed Insights

Die Marktsegmentierung für Schiffsmotoren basiert auf der Geschwindigkeit. Der Markt wird in langsame, mittlere und hohe Geschwindigkeiten unterteilt. Davon dominierte das Mittelgeschwindigkeitssegment den Markt im Basisjahr und wird voraussichtlich auch im Prognosezeitraum einen dominierenden Anteil halten. Mittelschnelle Schiffsmotoren haben einen Drehzahlbereich von 500 U/min bis 1200 U/min. Sie werden mit sehr kurzer Vorlaufzeit in Schiffe und Boote eingebaut. Mittelgroße Boote und Schiffe verwenden mittelschnelle Motoren.

Marine Engine by Stroke Insights

Die Marktsegmentierung für Schiffsmotoren basiert auf dem Hub. Der Markt wird in 2-Takt- und 4-Takt-Motoren unterteilt. Davon dominierte das 2-Takt-Segment den Markt im Basisjahr und wird voraussichtlich auch im Prognosezeitraum einen dominierenden Anteil halten. Zweitaktmotoren sind im Allgemeinen langsam laufende Motoren. Sie werden am häufigsten auf Schiffen eingesetzt, da Zweitaktantriebe minderwertiges Schweröl verbrennen können, das am häufigsten auf großen Schiffen verwendet wird. Aufgrund der langsamen Geschwindigkeit und der geringeren Vibration ist die 2-Takt-Konstruktion außerdem hinsichtlich der Wartungsfreundlichkeit im Vorteil gegenüber der 4-Takt-Konstruktion. Obwohl die Anschaffungskosten hoch sind, erfordern sie nur geringe Wartungs- und Treibstoffkosten.

Marine Engine von Application Insights

Die Marktsegmentierung für Schiffsmotoren wird je nach Anwendung in Frachtschiffe, Kreuzfahrtschiffe und andere unterteilt. Davon dominierte das Frachtschiffsegment den Markt im Basisjahr und wird voraussichtlich auch im Prognosezeitraum einen dominierenden Anteil halten. Schiffsmotoren werden häufig in Frachtschiffen wie Feederschiffen, Stückgutschiffen, Containerschiffen, Tankern, Massengutfrachtern und Kühlschiffen eingesetzt. Darüber hinaus sind Frachtschiffe mit einem Marktanteil von 49 % die Hauptnutzer von Schiffsmotoren. Da die Zahl der Handelsschiffe im Handel rapide zunimmt, wird erwartet, dass die Nachfrage der Frachtschiffhersteller nach Schiffsmotoren in den kommenden Jahren weiter steigen wird.

Regionale Einblicke in Marine Engines

Nach Regionen segmentiert die Studie den Markt für Schiffsmotoren in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und andere Regionen. Afrika und Lateinamerika. Die beträchtliche Schiffsmotorenindustrie im asiatisch-pazifischen Raum wird die Region wahrscheinlich zum größten expandierenden globalen Markt für Schiffsmotoren machen. Der Markt für Schiffsmotoren im asiatisch-pazifischen Raum wird erheblich wachsen, da die Schiffbauaktivitäten in einem lobenswerten Tempo zunehmen. Die Regierungen der Region bieten der Schiffbauindustrie Steuernachlässe an. Das Wachstum des asiatisch-pazifischen Marktes wird hauptsächlich durch das Wachstum der regionalen Schiffbauindustrie, die Entwicklung effizienter Schiffsmotorentechnologien und eine Zunahme der Seehandelsaktivitäten in der Region vorangetrieben. China behauptete seine Position als führender Hersteller von Massengutfrachtern, Offshore-Schiffen und Stückgutschiffen. Die Republik Korea stellt Gastankschiffe, Öltanker und Containerschiffe her; und Japan stellt Chemikalientanker her. In Südkorea sind auch vier der acht großen Schiffbauunternehmen ansässig, darunter Hyundai Heavy Industries mit Sitz in Ulsan; Daewoo Shipbuilding Meerestechnik (DSME); Samsung Heavy Industries mit Sitz in Geoje; und STX Offshore and Shipbuilding mit Sitz in Jinhae. Darüber hinaus wird erwartet, dass die Region aufgrund steigender Verträge für LNG-Tanker mit hoher Wertschöpfung in den kommenden Jahren eine höhere Nachfrage nach Schiffsmotoren verzeichnen wird.

Wichtige Marktteilnehmer für Schiffsmotoren Wettbewerbseinblicke

Große Marktteilnehmer geben viel Geld für Forschung und Entwicklung aus, um ihre Produktlinien zu erweitern, was dazu beitragen wird, dass der Markt für Schiffsmotoren noch stärker wächst. Marktteilnehmer ergreifen außerdem eine Reihe strategischer Initiativen, um ihre weltweite Präsenz auszubauen, darunter die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, erhöhte Investitionen und die Zusammenarbeit mit anderen Organisationen. Wettbewerber in der Branche des Schiffsmotorenmarkts müssen kostengünstige Produkte anbieten, um in einem zunehmend wettbewerbsintensiven und wachsenden Marktumfeld zu expandieren und zu bestehen.

Eine der wichtigsten Geschäftsstrategien von Herstellern in der globalen Schiffsmotorenbranche zum Nutzen ihrer Kunden und zur Erweiterung des Marktsektors für Schiffsmotoren sind Partnerschaften und Übernahmen. Der Markt für Schiffsmotoren gilt als äußerst wettbewerbsintensiv und fragmentiert. Der Markt für Schiffsmotoren bietet erhebliche potenzielle Chancen fürr inländische und nicht organisierte Unternehmen. Zu den Hauptakteuren auf dem Markt gehören GE Transportation (USA), Caterpillar (USA), Cummins Inc. (USA), Rolls-Royce Power Systems (Deutschland), MAN Energy Solutions (Deutschland), Wärtsilä (Finnland), Mitsubishi Heavy Industries (MHI) Group (Japan), Brunswick (USA), Volvo Penta (Schweden), YANMAR (Japan), Scania AB (Schweden), Deere Unternehmen (USA), Deutz AG (Deutschland), Hyundai Heavy Industries Co., Ltd. (Südkorea), STX Engine (Hongkong). Um ihre globale Reichweite und ihren Kundenstamm zu vergrößern, konzentrieren sich wichtige Unternehmen auf Akquisitionen und Produktinnovationen.

STX Engine:

Hyundai Heavy Industries Co., Ltd:

Zu den wichtigsten Unternehmen im Markt für Schiffsmotoren gehören

- GE Transportation (USA)

- Caterpillar (USA)

- Cummins Inc. (USA)

- Rolls-Royce Power Systems (Deutschland)

- MAN Energy Solutions (Deutschland)

- Wärtsilä (Finnland)

- Mitsubishi Heavy Industries (MHI) Group (Japan)

- Brunswick (USA)

- Volvo Penta (Schweden)

- YANMAR (Japan)

- Scania AB (Schweden)

- Deere Unternehmen (USA)

- Deutz AG (Deutschland)

- Hyundai Heavy Industries Co., Ltd. (Südkorea)

- STX Engine (Hongkong)

Entwicklungen in der Schiffsmotorenindustrie

Februar 2021:

Februar 2022:

Juni 2022:

Im Februar 2024 kam es zu einer Partnerschaft zwischen Caterpillar und Solstad Offshore ASA (Solstad) und dem Cat®-Händler Pon Power AS. Dabei engagiert sich die Marine-Abteilung von Cats stark dafür, Schiffseignern dabei zu helfen, ihre Treibstoffeffizienz zu steigern und gleichzeitig die Treibhausgasemissionen zu senken, um Alternativen für Treibstoffoptionen sowie Antriebsstrangintegrationen anzubieten, die zur Unterstützung solcher Betriebs- und Nachhaltigkeitsziele beitragen.

Dezember 2023 hat MAN Energy Solutions mit Alfa Laval (schwedisches Industrieunternehmen) eine Vereinbarung zur Entwicklung einer Lösung für die Methanolversorgung für MAN-Viertaktmotoren und Einspritztechnik getroffen. Damit ist es möglich, bis 2025 alle Viertaktmotoren auf Methanolbetrieb umzustellen.

Im August 2022 ging Leisure, The Silent Yachts Company (d. h. „Leiser“) eine Partnerschaft mit Volvo Penta ein, um geräuschlose, emissionsfreie Motoryachten herzustellen. Diese Innovationen kombinieren das elegante Design von Leisers mit den Hybrid-Elektroantrieben von Volvos, die dazu beitragen, die Emissionsbilanz des Unternehmens zu verringern. Das Projekt verschiebt Grenzen im nachhaltigen Yachtsport und gibt uns einen Einblick in das, was in der Zukunft erwartet wird.

Im März 2023 schloss sich Strategic Marine mit Trakindo, einem Caterpillar-Händler, zusammen, um einhundert Cat-C32-Motoren zu kaufen. Diese wurden so konzipiert, dass sie durch Hinzufügen von Geräten zur selektiven katalytischen Reduktion problemlos in IMO III-kompatible Systeme umgewandelt werden können.

Im Juli 2023 führte Cummins Marine Overhaul Service Solutions in Singapur, Malaysia, den Philippinen und Indonesien von Papua-Neuguinea, Australien, Neuseeland und den Pazifikinseln aus ein. Ziel dieser Servicelösung ist es, die Leistung ihrer Flotte zu steigern und gleichzeitig in dieser florierenden maritimen Industrie wettbewerbsfähig zu bleiben. Um den unterschiedlichen Budgets von Schiffen gerecht zu werden, die mit Cummins-Motoren der Modelle K19M/D, K38M und K50M ausgestattet sind, bietet dieses neue Produkt umfassende Motorüberholungsdienste.

Im Juli 2023 gab Hyundai HD Heavy Industries bekannt, dass es bis Ende nächsten Jahres einen mittelgroßen Ammoniak-Schiffsmotor mit eigener Technologie und eigenem Know-how entwickeln wird. Diese Motoren werden in Zusammenarbeit mit MAN Energy Solutions aus Deutschland sowie Winterthur Gas Diesel – WinGD (China).

Mit der Einführung des neuen X15-Schiffsmotors im April 2022 hat Cummins Inc. einen kraftstoffeffizienten Motor angeboten, der kostengünstig ist und zahlreiche Sicherheitsstandards für die obligatorischen ABS-, BV-, RINA- und DNV-Zertifizierungen erfüllt. Dieser Motor hat einen Leistungsbereich von 450–600 PS (336–447 kW), was wiederum die höchste Leistungsdichte in seiner Kategorie darstellt, bei einem Gewicht von 1724 kg für Daueranwendungen (3800 lbs). Mit dieser Erweiterung stieg die Zahl der Länder, in denen Marine Overhaul Service Solutions angeboten werden, auf acht; Singapur, Malaysia, die Philippinen und Indonesien schlossen sich Papua-Neuguinea, Australien, Neuseeland und den Pazifikinseln an. Dieser Service für Schiffseigentümer zielt darauf ab, die Flottenleistung zu steigern und die Flotteneigentümer im schnell wachsenden maritimen Markt wettbewerbsfähig zu positionieren. Dieses Produkt bietet auch eine allgemeine Motorüberholung für Schiffe aller Budgetklassen, die mit den Cummins-Modellen K19M/D, K38M und K50M ausgestattet sind, zu einem erschwinglichen Preis.

Im März 2022 entwickelte Cummins Inc. den B4.5-Schiffsgenerator und den Antriebsmotor zu seinem hybridfähigen Paketsortiment und erweiterte es damit über die Stromlinien QSB6.7 und QSL9 hinaus. Der B4.5-Motor, der auf einem robusten und effektiven Industriemotor basiert, dient einem doppelten Zweck für den Freizeit- und kommerziellen Antrieb und entspricht den IMO II-, ST V- und ECD 2-Standards ohne zusätzliche Behandlungsunterstützung. Ein starker, leichter Motor mit einem Leistungsbereich von 102 bis 250 PS (76 bis 186 kW).

Marktsegmentierung für Schiffsmotoren:

Aussichten für Schiffsmotorenkraftstoffe

Ausblick auf die Leistungsbewertung von Schiffsmotoren

- Bis zu 1000 kW

- 1000-4000 kW

- Über 4000 kW

Aussicht auf den Schiffsmotorentyp

Ausblick auf die Geschwindigkeit von Schiffsmotoren

- Niedrige Geschwindigkeit

- Mittelgeschwindigkeit

- Hochgeschwindigkeit

Ausblick auf Schiffsmotorenschläge

Marine Engine Application Outlook

- Frachtschiff

- Kreuzfahrtschiff

- Andere

Marine Engine Regional Outlook

- Nordamerika

- Europa

- Deutschland

- Russland

- Italien

- Frankreich

- Spanien

- Großbritannien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien Neuseeland

- Südkorea

- Restlicher Asien-Pazifik-Raum

- Naher Osten Afrika

- Türkei

- Südafrika

- GCC-Länder

- Restlicher Naher Osten Afrika

- Lateinamerika

- Brasilien

- Mexiko

- Argentinien

- Restliches Lateinamerika