Forschungsbericht zum Stahlmarkt – Prognose bis 2032

ID: MRFR/CnM/14900-HCR | 111 Pages | Author: Chitranshi Jaiswal| July 2025

Die Größe des Stahlmarktes wurde im Jahr 2023 auf 1.787,45 Milliarden US-Dollar geschätzt. Die Stahlindustrie soll von 1.826,59 Milliarden US-Dollar im Jahr 2024 auf 1.800,14 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,47 % aufweisen. Zunehmende infrastrukturelle Aktivitäten im kommerziellen & Der Wohnungsbau und die inländische Verfügbarkeit von Rohstoffen wie Eisenerz und kostengünstigen Arbeitskräften sind die wichtigsten Markttreiber, die das Marktwachstum fördern.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Es wird prognostiziert, dass zunehmende Investitionen im Wohnungsbau den Stahlmarkt ankurbeln werden. Es wird erwartet, dass die Ausweitung von Smart-City-Initiativen weiterhin ein wesentlicher Treiber für den oben genannten Trend sein wird. Nach Angaben des National Bureau of Statistics of China beliefen sich Chinas Investitionen in Wohngebäude im Jahr 2021 auf 1747,2 Millionen US-Dollar, was einem Anstieg von 6,4 % gegenüber dem Vorjahr entspricht. Darüber hinaus entfallen 20,0 % aller Bauinvestitionen auf das Land und es verfügt über den größten Baumarkt der Welt. Darüber hinaus will das Land im Rahmen des 14. Fünfjahresplans (2021-2025) seine Urbanisierungsrate bis 2025 von 64,7 % im Jahr 2021 auf 65,0 % steigern.

Es wird erwartet, dass im Prognosezeitraum erhebliche Ausgaben für Wasseraufbereitungsanlagen die Nachfrage in den Vereinigten Staaten steigern werden. Beispielsweise startete die Regierung von San Diego im Jahr 2021 das Pure Water-Projekt, das den Bau einer 356 Millionen Dollar teuren Abwasseraufbereitungsanlage, eines 123 Millionen Dollar teuren Pipelinenetzes für den Abwassertransport und einer 110 Millionen Dollar teuren Pumpstation vorsieht.

Das deutliche Wachstum der Automobilindustrie bietet eine gute Prognose für den Markt. Automobilstrukturen wie Türen, Motoren, Kofferraumabdeckungen, Bremssysteme, Kraftstofftanks, Getriebe, Lenkung und Bremssysteme bestehen häufig aus Legierungen. Dementsprechend kurbelt die wachsende Nachfrage nach Flachlegierungen von Automobilherstellern, die die Kraftstoffeffizienz verbessern und das Gesamtgewicht des Fahrzeugs reduzieren möchten, das Marktwachstum an. Darüber hinaus treiben mehrere technologische Entwicklungen, darunter die Einbindung künstlicher Intelligenz (KI) und die Entwicklung von Walz- und Gießmethoden, die dazu beitragen, Produktionstechniken zu verbessern, um druck-, temperatur- und korrosionsbeständige Designs zu schaffen, die Expansion des Marktes voran und haben in den letzten Jahren die CAGR des Stahlmarkts weltweit erhöht.

Eines der am häufigsten in der Bauindustrie verwendeten Metalle sind Legierungen. Es wird auch als Verkleidung für Außenwände und Dächer verwendet. Das Unternehmen stellt verschiedene Produkte her, darunter Dächer, Pfetten, Innenwände, Decken, Verkleidungen und Isolierplatten für Außenwände. Nach Angaben der Vereinten Nationen (UN) leben heute rund 50 % der Weltbevölkerung, die bis 2030 voraussichtlich auf 60 % ansteigen wird, in städtischen Gebieten. Die Wirtschafts- und Bevölkerungswachstumsrate muss mit dem Bedarf an institutionellen, Wohn- und Gewerbebauprojekten übereinstimmen, ein weiterer Faktor, der das Wachstum des Stahlmarktumsatzes antreibt.

Die Stahlmarktsegmentierung, basierend auf der Art, umfasst flach und lang. Das Segment Flachlegierungen hielt im Jahr 2021 den größten Anteil am Stahlmarktumsatz. Brammen, beschichtete Legierungen, warm- und kaltgewalzte Coils, Weißbleche und Grobbleche sind einige Beispiele für flache Legierungsprodukte. Da Flachlegierungen zur Herstellung von Rohren, verschiedenen Arten von Schwermaschinen, Röhren, Geräten aller Art und Verpackungen verwendet werden, weist sie eine moderate, aber konstante CAGR auf. Es wird auch häufig im Bausektor eingesetzt.

Die Produktsegmentierung des Stahlmarktes umfasst Stahlbau und Vorspannung. Das Struktursegment dominierte den Markt im Jahr 2021 und dürfte im Prognosezeitraum 2022–2030 das am schnellsten wachsende Segment sein. Strukturlegierungen werden häufiger zur Verstärkung der Brücken- und Gebäuderahmen verwendet. Es ist ein unschätzbares Material, das in Sendemasten, Güterwagen, Maschinen, LKW-Rahmen und LKW-Teilen verwendet werden kann und sich positiv auf das Marktwachstum auswirkt.

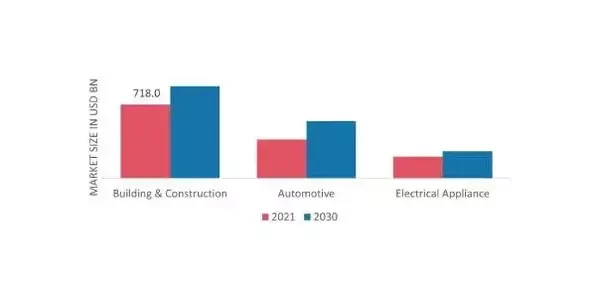

Die Daten zum Stahlmarkt wurden nach Anwendung in den Bereichen Bau- und Bauwesen aufgeteilt. Bau-, Automobil- und Elektrogeräte. Das Gebäude & Das Bausegment dominierte den Markt im Jahr 2021 und dürfte im Prognosezeitraum 2022–2030 das am schnellsten wachsende Segment sein. Es wird erwartet, dass steigende Investitionen in Bauaktivitäten im Prognosezeitraum zu einem Anstieg der Legierungsnachfrage führen werden. Die American Iron Association schätzt, dass Legierungen etwa 54 % des durchschnittlichen Fahrzeugs ausmachen. Es wird bei der Herstellung einer Reihe von Automobilkomponenten eingesetzt, darunter Türverkleidungen, Fahrgestelle, Rahmen und Stützträger. Obwohl Aluminium aufgrund seines geringeren Gewichts Legierungen bei der Herstellung von Fahrzeugteilen ersetzt, wird es aufgrund seiner Festigkeit, Haltbarkeit und fortlaufenden Recyclingfähigkeit immer noch bevorzugt.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

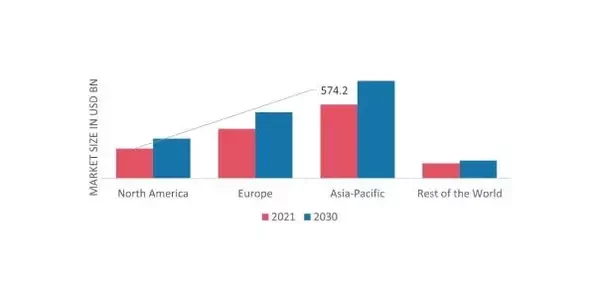

Nach Regionen bietet die Studie Markteinblicke in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der asiatisch-pazifische Markt hatte im Jahr 2021 einen Umsatz von 574,17 Milliarden US-Dollar und wird im Untersuchungszeitraum voraussichtlich ein deutliches CAGR-Wachstum verzeichnen. Die Haupttreiber des Wachstums dieser Region sind das explosionsartige Wachstum der Bauindustrie, steigende Infrastrukturinvestitionen, die schnelle Expansion der Automobilindustrie und das explosionsartige Wachstum des Elektronikgerätesektors.

Die wichtigsten im Marktbericht untersuchten Länder sind außerdem die USA, Kanada, Deutschland, Frankreich, das Vereinigte Königreich, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der europäische Stahlmarkt hat den zweitgrößten Marktanteil. Die deutsche Wirtschaft ist eine der größten und am schnellsten wachsenden in der Europäischen Union. Auch der regionale Markt in Mitteleuropa boomt. Der starke Anstieg neuer Infrastrukturprojekte und Gebäude erklärt dies. Darüber hinaus hatte der deutsche Stahlmarkt den größten Marktanteil und der britische Stahlmarkt war der am schnellsten wachsende Markt in der europäischen Region.

Es wird erwartet, dass der nordamerikanische Stahlmarkt von 2022 bis 2030 mit der schnellsten jährlichen Wachstumsrate wachsen wird. Aufgrund ihrer Kosteneffizienz wird eine Legierung der Duplex-Serie in elektronischen und technischen Anwendungen immer beliebter und trägt zum Wachstum des nordamerikanischen Marktes bei. Der Ausbau der Industrieanlagen und die Zahl der Unternehmen, die ihre Produktionskapazitäten steigern, sind für das Wachstum der Bauaktivitäten in dieser Region verantwortlich. Darüber hinaus hatte der US-Stahlmarkt den größten Marktanteil und der kanadische Stahlmarkt war der am schnellsten wachsende Markt in der Region Nordamerika.

Große Marktteilnehmer geben viel Geld für Forschung und Entwicklung aus, um ihre Produktlinien zu erweitern, was dem Markt zu noch mehr Wachstum verhelfen wird. Marktteilnehmer ergreifen außerdem verschiedene strategische Initiativen, um ihre Präsenz zu vergrößern, wobei wichtige Marktentwicklungen wie die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, erhöhte Investitionen und die Zusammenarbeit mit anderen Organisationen eintreten. Wettbewerber in der Stahlindustrie müssen kostengünstige Artikel anbieten, um in einem zunehmend wettbewerbsintensiven und wachsenden Marktumfeld zu expandieren und zu bestehen.

Eine der wichtigsten Geschäftsstrategien, die Hersteller in der Stahlindustrie anwenden, um ihren Kunden zu helfen und den Marktsektor zu erweitern, ist die Produktion vor Ort, um die Betriebskosten zu senken. In den letzten Jahren hat die Stahlindustrie einige der bedeutendsten Vorteile gebracht. Die wichtigsten Akteure auf dem Stahlmarkt wie ArcelorMittal (Luxemburg), POSCO (Südkorea), Shangang Group (Spanien), NSSMC Group (Japan), China Baowu Group (China), HBIS Group (China) und andere arbeiten daran, die Marktnachfrage durch Investitionen in Forschungs- und Entwicklungsaktivitäten zu steigern.

Das staatliche Eisen- und Legierungsunternehmen China Baowu Group Corp., Ltd., auch bekannt als Baowu, hat seinen Hauptsitz in Pudong, Shanghai, Chinas Baosteel Tower. Die Baosteel Group übernahm die Wuhan Iron Corporation, einen kleineren staatlichen Konkurrenten, und wurde zum Unternehmen. Es ist der größte Legierungshersteller der Welt. Im Jahr 2019 wurden 51 % der Masteel Group von der China Baowu Group aus der SASAC der Volksregierung der Provinz Anhui befreit.

Außerdem hat der amerikanische Legierungs- und zugehörige Produkthersteller Nucor Corporation seinen Sitz in Charlotte, North Carolina. Es ist der größte „Mini-Mill“-Legierungshersteller, der größte Legierungshersteller in den Vereinigten Staaten und der größte Schrottrecycler in Nordamerika. Im Juni 2021 gab das Unternehmen bekannt, dass es die Abteilung für isolierte Metallpaneele von Cornerstone Building Products gekauft hat.

Februar 2023: ArcelorMittal beschleunigt die Dekarbonisierung von Fos durch Wasserstoff – ArcelorMittal France beschleunigt die Dekarbonisierung seiner Stahlverarbeitung durch Wasserstoff. Das spanische Ingenieurunternehmen Idom wurde von „GravitHy“, dem im vergangenen Jahr von einem Konsortium aus Energie- und Stahlunternehmen gegründeten Joint Venture, mit der Erstellung von Vormachbarkeitsstudien für den Bau einer auf grünem Wasserstoff basierenden Anlage für direkt reduziertes und heißbrikettiertes Eisen (DRI/HBI) im Stahlwerk in Fos-sur-Mer, Südfrankreich, beauftragt, so Kallanish Rohstoff für die grüne Stahlherstellung oder weltweit als HBI gehandelt. Der Baubeginn ist für 2024 geplant, die Inbetriebnahme erfolgt im Jahr 2027. Die künftige Anlage soll einen jährlichen Durchsatz von 2 Millionen Tonnen DRI haben. Das an der Mittelmeerküste gelegene Werk wird direkten Zugang zu den europäischen Handelsmärkten haben.

Februar 2023: Indiens Essar Group will auf organischem und anorganischem Weg wieder in das Stahlgeschäft einsteigen - Die indische Essar Group hat Pläne für den Wiedereinstieg in die Stahlindustrie auf organischem und anorganischem Weg, teilten Unternehmensquellen am Montag, 27. Februar, mit. Die Vermögenswerte von Essar Steel befinden sich inDer westliche Bundesstaat Gujarat wurde durch den Zusammenschluss von ArcelorMittal und Nippon Steel im Zuge des Insolvenzverfahrens erworben und wird seit 2019 von ArcelorMittal Nippon Steel Limited (AMNS) betrieben. Quellen der Essar Group sagten, dass die Gruppe zwar unter den Bietern für das 3 Millionen Tonnen große Stahlwerksprojekt von NMDC Steel Limited, das kurz vor der Fertigstellung steht, im Bundesstaat Chhattigarh in die engere Wahl gezogen wurde, aber auch Optionen für den Bau eines Stahlwerks auf der grünen Wiese prüft Odisha und Karnataka. Die Quellen sagten, dass in diesen beiden Bundesstaaten aktiv nach Land gesucht wird, da Letzterer über ausreichende Eisenerzvorräte verfügt. Zunächst möchte die Essar Group neue Stahlwerke mit einer Kapazität von 3 bis 4 Millionen Tonnen pro Jahr errichten, mit der Option, diese in späteren Phasen auf 8 bis 10 Millionen Tonnen pro Jahr zu steigern.

Februar 2023: Saudi-Arabien kündigt ein weiteres Mega-Bauprojekt an – Saudi Arabian Kronprinz Mohammed bin Salman Al Saud gab die Gründung der New Murabba Development Company bekannt, um in Riad das weltweit größte moderne Innenstadtprojekt zu errichten. Mit dem Start dieser neuen Entwicklung wurde die Liste der 15 bevorstehenden Megaprojekte Saudi-Arabiens um eins erweitert. Berichten zufolge wird die Fertigstellung des Innenstadtbereichs für 2030 erwartet und soll 180 Milliarden SAR (48,6 Milliarden US-Dollar) zum BIP außerhalb des Ölsektors beitragen. Es wird erwartet, dass durch das Projekt 334.000 direkte und indirekte Beschäftigungsmöglichkeiten geschaffen werden. Darüber hinaus wird die Stadt, die 19 Quadratkilometer umfassen wird und an der Kreuzung der Straßen King Salman und King Khalid im Nordwesten von Riad liegt, auch mit einem Schwerpunkt auf Nachhaltigkeit gebaut und über Grünflächen sowie Wander- und Radwege verfügen, die einen produktiven Lebensstil fördern sollen. Darüber hinaus wird es ein bekanntes Museum, eine Universität für Technologie und Design, ein immersives Mehrzwecktheater und über 80 Unterhaltungs- und Kulturstätten umfassen.

Februar 2022: Severstal, ein russisches Legierungs- und Bergbauunternehmen, gab seine Ambitionen bekannt, verschiedene Produktgruppen „grüner Legierungen“ mit reduzierten Emissionen anzubieten, und verwies auf die steigende Verbrauchernachfrage nach Waren, die mit nachhaltigen Herstellungsverfahren hergestellt wurden, und auf den Bedarf an mehr Informationen zur Reduzierung der CO2-Emissionen. Olga Kalashnikova, Umweltleiterin bei Severstal, erklärte während des Webinars zur Herstellung grüner Legierungen, dass ihre Abteilung eng mit dem Stahlmarketingteam zusammengearbeitet habe, um der wachsenden Kundennachfrage nach emissionsarmen Legierungen gerecht zu werden, und eine Methodik für umweltfreundliche Legierungen für ihre Produktlinie entwickelt habe.

Juli 2022: Outokumpu und Marcegaglia Group, ein großes Industrieunternehmen, das in der legierungsverarbeitenden Industrie tätig ist, einigten sich auf den Verkauf des Großteils des Geschäftsbetriebs von Long Products. Outokumpu wird sich auf seine Hauptindustrie, Flachlegierungswaren, konzentrieren. Der Deal umfasst die Schmelz-, Stab- und Stabaktivitäten von Long Products in Sheffield, Großbritannien; die Barbetriebe in Richburg, USA; und das Drahtwalzwerk in Fagersta, Schweden. Die Betriebe von Outokumpu Long Products AB in den schwedischen Degerfors und Storfors sind von der Transaktion ausgeschlossen.

März 2020: VDM Metals wurde offiziell von Acerinox für 534,0 Millionen US-Dollar übernommen. VDM Metals ist führend in Forschung, Entwicklung und Innovation in der Branche und auf die Entwicklung und Herstellung einzigartiger Legierungen spezialisiert.

| Report Attribute/Metric Source: | Details |

| MARKET SIZE 2018 | 270.0(USD Million) |

| MARKET SIZE 2024 | 349.2(USD Million) |

| MARKET SIZE 2035 | 4190.0(USD Million) |

| COMPOUND ANNUAL GROWTH RATE (CAGR) | 25.344% (2025 - 2035) |

| REPORT COVERAGE | Revenue Forecast, Competitive Landscape, Growth Factors, and Trends |

| BASE YEAR | 2024 |

| MARKET FORECAST PERIOD | 2025 - 2035 |

| HISTORICAL DATA | 2019 - 2024 |

| MARKET FORECAST UNITS | USD Million |

| KEY COMPANIES PROFILED | Clearway Energy, Nucor, ClevelandCliffs, Steel Dynamics, U.S. Steel, Recycling Technologies, Novelis, American Iron and Steel Institute, Alcoa, Enviva, ARC Resources, Ceres Global Ag Corp, Siemens |

| SEGMENTS COVERED | Method of Production, End Use Industry, Form, Quality Grade |

| KEY MARKET OPPORTUNITIES | Growing demand for sustainable construction, Advances in hydrogen-based steelmaking, Supportive government policies and incentives, Increasing investment in renewable energy, Rising consumer awareness of climate impact |

| KEY MARKET DYNAMICS | Sustainability regulations, Technological advancements, Rising consumer demand, Competitive pricing strategies, Investment in renewable energy |

| COUNTRIES COVERED | US |

Frequently Asked Questions (FAQ) :

Leading companies partner with us for data-driven Insights.

Kindly complete the form below to receive a free sample of this Report

Research Analyst Level I In her 3 years of experience in the market research field, she has handled critical cross-domain projects. she has an in-depth knowledge of market estimation & analysis, problem-solving, primary as well as secondary research, and team management.she holds an engineering degree and is an mba professional from a well-known university, capable of evaluating the market and competitive conditions. an exceptional strategist with excellent communication skills and a passion for delivering cutting-edge & practical insights for the market. proficient in multi-tasking, and can successfully deal with competing demands, while maintaining complete confidentiality. generated business through active client and project development, networking, and high-quality responses. her knowledge and skills have helped in making solid business decisions, securing funding from investors, and avoiding business failures.

Get in Touch

© 2025 Market Research Future ® (Part of WantStats Reasearch And Media Pvt. Ltd.)