Marktüberblick über Kernbankenlösungen

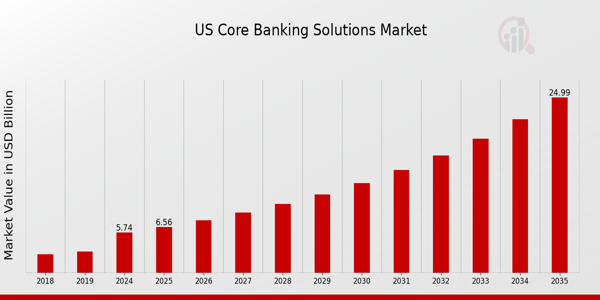

pDer Markt für Kernbankenlösungen hatte im Jahr 2024 ein Volumen von 18.642,43 Millionen US-Dollar. Der Markt für Kernbankenlösungen soll von 21.349,35 Millionen US-Dollar im Jahr 2025 auf 72.331,10 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum (2025–2034) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,5 % aufweisen. Die wachsende Nachfrage nach einem verbesserten Kundenerlebnis und der wachsende Bedarf, Bankgeschäfte von einem zentralen Server aus zu verwalten, sind die Haupttreiber für das Wachstum des Marktes.

ABBILDUNG 1: MARKT FÜR KERNBANK-LÖSUNGEN 2018–2030

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Covid-19-Analyse

pAls Reaktion auf die COVID-19-Pandemie hatte die Weltgesundheitsorganisation (WHO) Präventivmaßnahmen empfohlen, um engen Kontakt zwischen Menschen und öffentlichen Versammlungen zu verringern. In der Folge zwang die Pandemie den Bankensektor, auf Online-Dienste umzusteigen, um die Kunden unter Sicherheitsvorkehrungen aus der Ferne zu bedienen. Die COVID-19-Pandemie wirkte als Katalysator für die Einführung von Kernbankenlösungen, um die Bankprozesse während der Pandemie effizient zu verwalten. Während der Pandemie waren Cloud-basierte Lösungen besonders gefragt. Die COVID-19-Pandemie schuf eine neue Dringlichkeit für Cloud-Lösungen. Angesichts der anhaltenden Störungen im Bankwesen reichte die traditionelle Kernarchitektur nicht aus, um neue Produkte und Dienstleistungen im erforderlichen Tempo bereitzustellen. In der Welt nach der Pandemie hat sich auch die Denkweise der Kunden geändert und sie haben die Online-Welt bereits als bequemere Möglichkeit für Bankgeschäfte angenommen. Diese Trends setzen sich fort und werden voraussichtlich auch im Prognosezeitraum eine erhebliche Nachfrage nach Cloud-basierten Kernbankenlösungen eröffnen. Die Anbieter von Kernbankenlösungen integrieren zudem neue Technologien, um die nach der Pandemie entstandenen Chancen zu nutzen.

Markttrends für Kernbankenlösungen

h4

Einführung fortschrittlicher Technologien wie Cloud, Künstliche Intelligenz (KI) und Analytik pViele Banken haben die digitale Transformation beschleunigt, indem sie ein verbessertes Kundenerlebnis bieten, ihr Produkt- und Dienstleistungsangebot erweitern und sich an die sich ständig ändernden regulatorischen Rahmenbedingungen anpassen. Banken suchen jedoch nach Kernbankenlösungen mit geringeren Infrastrukturkosten. Die Einführung cloudbasierter Modelle (Software as a Service) bietet Banken in vielerlei Hinsicht Vorteile, und dieser Trend setzt sich fort. Infrastruktureinsparungen durch flexible Preise, Erweiterung und Agilität nach Bedarf sowie Sicherheit und Verfügbarkeit sind die Hauptfaktoren für die Einführung cloudbasierter Kernbankenlösungen.

Künstliche Intelligenz (KI) und entsprechende Analyseverfahren gewinnen im Bankensektor ebenfalls zunehmend an Bedeutung. In den letzten zehn Jahren ist die Menge strukturierter und unstrukturierter Daten, die Banken zur Verfügung stehen, sprunghaft angestiegen. Mit den Fortschritten im Cloud-Computing und bei Technologien für maschinelles Lernen prägt künstliche Intelligenz die Aussichten von Banken und Finanzinstituten. Mithilfe der erfassten Datenhistorie rund um Künstliche Intelligenz können Kernbanken fundiertere Entscheidungen in verschiedenen Bereichen treffen, darunter Backoffice-Abläufe, Kundenerfahrung, Marketing und Produktmanagement.

Einblicke in das Marktsegment Kernbankenlösungen

h3

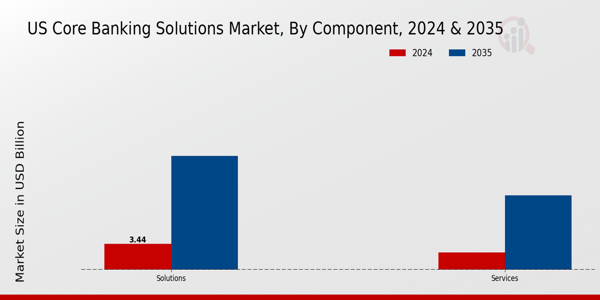

Einblicke in die Komponenten von Kernbankenlösungen pDie Marktsegmentierung für Kernbankenlösungen basiert auf Komponenten, Lösungen und Services. Nach Lösungen wurde der Markt für Kernbankenlösungen in Einlagen, Kredite, Unternehmenskundenlösungen, Kontoabwicklung und Sonstiges unterteilt. Das Segment Lösungen hatte den größten Marktanteil, da diese Lösungen die Vernetzung zwischen Filialen desselben Finanzinstituts und derselben Bank ermöglichen und die Verwaltung von Krediten, Einlagen und der Kreditabwicklung erleichtern. Diese Lösungen sind in ein Back-End-System integriert, das verschiedene Banktransaktionen über die verschiedenen Filialen einer Bank hinweg effizient abwickelt.

Im Januar 2023 gab Tata Consultancy Services bekannt, dass sich die CTBC Bank, Taiwan, für TCS BaNCSTM für Banking und Wealth Management entschieden hat, um ihr Unternehmen digital zu transformieren und zukünftiges Wachstum voranzutreiben.

ABBILDUNG 2: MARKTGRÖSSE FÜR DAS KERNBANKSYSTEM NACH KOMPONENTEN 2021 VS. 2030 (Mio. USD)

p

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Einsatz im Kernbankensystem Einblicke

pBasierend auf der Bereitstellung ist der Markt für Kernbankenlösungen in On-Premises und Cloud-Lösungen segmentiert. Das On-Premises-Segment dominierte den Markt im Jahr 2022 und machte XX Anteile des Umsatzes aus. Beim Aufbau eines On-Premises-Systems übernehmen Unternehmen die volle Verantwortung für die Integration sowie alle IT- und Sicherheitsprobleme. Unternehmen mit Legacy-Plattformen arbeiten häufig mit IT-Experten zusammen, um den Datenwiederherstellungsprozess zu unterstützen und Sicherheitsbedenken sowie Betriebskosten zu reduzieren.

Einblicke für Endnutzer von Kernbankenlösungen

pBasierend auf dem Endnutzer wurde der Markt in Banken und Finanzinstitute segmentiert. Das Bankensegment dominierte den Markt im Jahr 2022 im Kernbankenmarkt. Die enormen Verbesserungen in der Informationstechnologie und das wachsende Internetnetzwerk sind für den Aufstieg des Segments verantwortlich. Diese Technologien helfen Banken, manuelle Arbeit zu minimieren und die betriebliche Effizienz zu steigern. Mehrere Bankfilialen haben die wichtigste Banksoftware installiert und diese Filialen sind dann durch Computernetzwerke, die auf Satelliten-, Telefon- und Internetverbindungen basieren, miteinander verbunden. Kernbankenlösungen werden voraussichtlich von Banken aufgrund ihrer Vorteile wie höherer Effizienz und Zugänglichkeit, geringeren Zusatzkosten und erhöhter Systemflexibilität auf dem Markt eingesetzt.

Im Januar 2023 gab Tata Consultancy Services bekannt, dass sich die taiwanesische CTBC Bank für TCS BaNCSTM für Banking und Wealth Management entschieden hat, um ihr Unternehmen digital zu transformieren und zukünftiges Wachstum voranzutreiben.

Im Mai 2022 hat Temenos seine Zusammenarbeit erweitert, um die Onboarding- und Origination-Lösungen von Temenos auf AWS auszuführen. Die technologische Zusammenarbeit zielt darauf ab, allen Privat- und Geschäftsbanken – etablierten und neuen Banken – die Bereitstellung digitaler Onboarding- und Origination-Lösungen mit höherer Leistung, Skalierbarkeit und Sicherheit zu ermöglichen. Dies verleiht den Banken mehr Agilität, verkürzt die Markteinführungszeit und verbessert die Kosteneffizienz. Die beiden Unternehmen werden Lösungen für das Privat-, Geschäfts-, Firmen- und Private Banking sowie das Vermögensverwaltungsgeschäft auf den Markt bringen.

Regionale Einblicke in Kernbankenlösungen

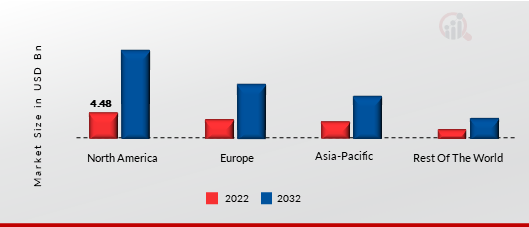

pDie Studie segmentiert den Markt nach Regionen in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Nordamerika wird 2021 voraussichtlich den größten Marktanteil halten. Die USA sind der größte Markt für Kernbankenlösungen. Das Land zieht internationale Investoren an, da es dort mehr Finanzinstitute gibt als in jedem anderen Land. Der nordamerikanische Markt wird stark von lokalen Akteuren dominiert, was zu erheblichen Markteintrittsbarrieren führt. Angesichts des enormen Wachstums in der Region sind ausländische Investoren jedoch zunehmend geneigt, in den US-Markt einzusteigen. Außerdem werden die Kernbankenlösungen bereits häufig von mittelgroßen und großen Banken mit einem Vermögen von über 1 Milliarde US-Dollar eingesetzt.

Darüber hinaus treibt die zunehmende Zahl von Anbietern, die Dienstleistungen für eine große Anzahl von Banken erbringen, das Wachstum des Marktes für Kernbankenlösungen in Nordamerika voran. Technisys bietet beispielsweise die Bankensoftware Cyberbank Core an, die darauf ausgelegt ist, Betriebs- und Technologiekosten zu minimieren und gleichzeitig Gewinne und Kundenzufriedenheit zu steigern. Darüber hinaus wird das Bankenwesen des Landes zunehmend digitalisiert, und es wird prognostiziert, dass die US-Banken bis 2022 wahrscheinlich massiv in Banktechnologie investieren werden.

ABBILDUNG 3: MARKTGRÖSSE FÜR KERNBANKLÖSUNGEN NACH REGION 2021 VS. 2030 (Mrd. USD)

p

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Wichtige Marktteilnehmer für Kernbankenlösungen Wettbewerbseinblicke

pDer Markt ist durch starken Wettbewerb namhafter Unternehmen in diesem Sektor gekennzeichnet und mäßig fragmentiert. Zu den wichtigen Strategien, die große Wettbewerber zur Sicherung ihres langfristigen Überlebens verfolgen, gehören Joint Ventures, Partnerschaftsvereinbarungen, Fusionen und Übernahmen, Produktentwicklungen, regionale Expansionen und ein verstärkter Fokus auf FE-Anstrengungen.

Anbieter von Kernbankenlösungen konzentrieren sich auf die Entwicklung einsatzbereiter und wettbewerbsfähiger Finanzprodukte. Sie investieren viel Zeit in die Nutzung von Kundenfeedback, um die Funktionalität ihrer Finanzlösungen und digitalen Plattformen zu verbessern. Für Banken und andere Finanzinstitute, die sich über die Einschränkungen ihrer Kernarchitekturplattformen Sorgen machen, bieten die Anbieter Lösungen, die auf dem professionellen Ansatz ihrer Kunden basieren. Einige der wichtigsten Akteure auf dem Markt für Kernbankensoftware sind:

Zu den wichtigsten Unternehmen auf dem Markt für Kernbankenlösungen gehören:

ul

h3

Entwicklungen in der Branche der Kernbankenlösungen p

Oktober 2023 Sopra Banking Software (SBS), ein Das Fintech-Unternehmen stellte eine Kernbankenplattform der nächsten Generation im Software-as-a-Service-Modell (SaaS) vor. Diese Plattform ist eine vollständig cloudnative KI-Lösung, die in Echtzeit arbeitet.

Im Juli 2023 verlieh das Forschungs- und Beratungsunternehmen Celent FIS drei XCelent Awards in den Kategorien „Fortschrittliche Technologie“, „Kundenstamm“ und „Funktionsbreite“. Celent entwickelte die XCelent Awards in erster Linie, um Finanzinstituten dabei zu helfen, Lösungsanbieter zu vergleichen und die Anbieterlandschaft zu verstehen.

Im April 2023 aktualisiert die in Äthiopien ansässige OMO Bank in Zusammenarbeit mit Oracle FS und Profinch (Oracles FLEXCUBE-Implementierungspartner) ihre bestehende Kernbankenanwendung und implementiert neue Lösungen zur Geldwäschebekämpfung und Betrugsprävention.

Februar 2023: Arvest Bank entwickelte ihr erstes Angebot auf Basis cloudnativer Kernbankentechnologie. Diese Lösung unterstützt Mitarbeiter und Kunden bei der Selbstbedienung von Geschäftskrediten.

November 2022: Invest Bank, eine große Geschäftsbank in den VAE, begann eine Partnerschaft mit NdcTech, um ihre Kernbankenanwendung mithilfe der Tenemos AG zu verbessern. Die Bank installierte die komplette Retail- und Wholesale-Banking-Lösung in der Tenemos Banking Cloud, um die digitale Transformation einzuleiten und ein SaaS-Modell für ihre Bankgeschäfte zu implementieren.

März 2022: AVZ führte eine Retail-Kernbankenplattform ein, die eine schnelle Kontoeröffnung, günstige Konditionen und Flexibilität ermöglichte. Das Unternehmen konnte weitere Finanzdienstleistungen anbieten, die aufgrund ihrer schnellen Einführung das Geschäftswachstum erleichterten.

Februar 2022 Das Kernbankensoftwareunternehmen Finxact, das Cloudtechnologie und offene Entwicklungstools für schnellere IT-Updates anbietet und bei Investoren im Bereich Banktechnologie beliebt ist, hat dem Verkauf einer Beteiligung an Finiserv für 650 Millionen US-Dollar zugestimmt.

November 2021 Infosys Finacle, Teil von EdgeVerve Systems, einer hundertprozentigen Tochtergesellschaft von Infosys und IBM, gab bekannt, dass die Finacle Digital Banking Solution Suite auf Red Hat OpenShift und IBM Cloud für Finanzdienstleistungen verfügbar sein wird. Diese Zusammenarbeit wird Banken dabei helfen, ihre Geschäftstransformation zu skalieren, agiler zu werden und ihr Wachstum mit einem On-Demand-Portfolio an Produkten und Dienstleistungen voranzutreiben. September 2021 Das neuste Angebot von SAP SE (SAP) und dem kürzlich gegründeten Unternehmen Dediq GmbH, SAP Fioneer, wird nun dem Finanzdienstleistungssektor (FSI) zur Verfügung gestellt. Der unternehmerische Investor Dediq GmbH konzentriert sich auf Unternehmen aus den Bereichen Digital und Informationstechnologie. April 2021 Dediq GmbH, SAP SE und STRATEGIC PARTNERSHIPS, die auf Großkunden und den Finanzdienstleistungssektor spezialisiert sind, sind eine Partnerschaft eingegangen. Darüber hinaus wollen beide Unternehmen das Angebot an Finanzdienstleistungen von SAP durch erhebliche Investitionen in neuartige Lösungen ausbauen. Diese Zusammenarbeit wird die Kreativität in den Bereichen Versicherung, CBS und Finanzen fördern, insbesondere im Finanzsektor.

Marktsegmentierung für Kernbankenlösungen

h3

Ausblick auf die Komponenten von Kernbankenlösungen ul

h3

Ausblick auf die Bereitstellung von Kernbanklösungen ul

h3

Ausblick auf die Unternehmensgröße von Kernbanklösungen ul

h3

Ausblick auf Endnutzer von Kernbanklösungen ul

h3

Regionaler Ausblick für Kernbankenlösungen ul

ul

ul

-

Asien-Pazifik

- Restlicher Asien-Pazifik-Raum

ul