Einen Kommentar hinterlassen

Request Free Sample

×

Weltweiter Überblick über den Markt für Bauzuschlagstoffe

pDer Markt für Bauzuschlagstoffe hatte im Jahr 2023 ein geschätztes Volumen von 386,81 Milliarden USD. Die Bauzuschlagstoffbranche soll von 415,05 Milliarden USD im Jahr 2024 auf 679,67 Milliarden USD im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,36 % aufweisen. Die wichtigsten Markttreiber für Wachstum sind die steigende Zahl von Wohnungen und Unternehmen, eine wachsende städtische und industrielle Wirtschaft sowie zahlreiche Projekte, darunter Straßen, Eisenbahnen und Flughäfen.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für Bauzuschlagstoffe

ul-

Die zunehmende Bautätigkeit unterstützt das Marktwachstum

Darüber hinaus wird es voraussichtlich eine erhebliche Expansion im Wohnungssektor geben. Im Rahmen des äußerst ehrgeizigen Programms Pradhan Mantri Awas Yojana (PMAY) will die Zentralregierung bis 2022 landesweit 20 Millionen Wohneinheiten in Ballungsräumen bauen. Die Nachfrage nach Büro- und Einzelhandelsflächen im Land wird aufgrund der erwarteten Zunahme der Zahl von Wohnungen in Ballungsgebieten steigen. Das Land erhält viele neue Eisenbahnlinien, Straßen, Dämme und Brücken, sodass der Markt für Bodenstabilisatoren robust sein sollte. Derzeit laufen bei Indian Railways 189 neue Streckenprojekte. Laut der National Highway Authority of India (NHAI) werden in den nächsten fünf Jahren (2025) zusätzlich 123 neue Schnellstraßen und Straßen gebaut. Dies treibt den Umsatz im Markt für Bauzuschlagstoffe an.

Einblicke in das Marktsegment Bauzuschlagstoffe

h3Einblicke in Bauzuschlagstoffe pDie Marktsegmentierung für Bauzuschlagstoffe nach Material umfasst Schotter, Kies, Sand, M-Sand und Sonstiges. Das Segment Schotter dominiert den Markt. Schotter ist für viele Bauprojekte unverzichtbar, da er das notwendige Grundmaterial für verschiedene Anwendungen bietet. Daher macht dieses Marktsegment einen beträchtlichen Teil des Marktumsatzes aus. Es kann für verschiedene Zwecke verwendet werden, einschließlich Straßenunterbau, Filterung, Entwässerung und Autobahnen.Einblicke in die Anwendung von Bauzuschlagstoffen

pDie Marktsegmentierung für Bauzuschlagstoffe basierend auf der Anwendung umfasst Wohnen, Gewerbe, Industrie und Infrastruktur. Die Kategorie Wohnen generierte das höchste Einkommen. Aufgrund der zunehmenden Urbanisierung und Industrialisierung, die zu einem Wachstum im Bausektor und einem Anstieg der Anzahl von Wohneinheiten führen wird, nimmt das Wohnsegment derzeit einen beträchtlichen Anteil des Marktes ein. Weitere Faktoren, die die Expansion des Marktes für Bauzuschlagstoffe voraussichtlich erheblich ankurbeln werden, sind Innovationen im Bausektor, zunehmende Tourismusaktivität und schnelles Wachstum im Wohnsektor.Abbildung 1: Markt für Bauzuschlagstoffe nach Anwendung, 2022 und 2032 (Mrd. USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Regionale Einblicke in Bauzuschlagstoffe

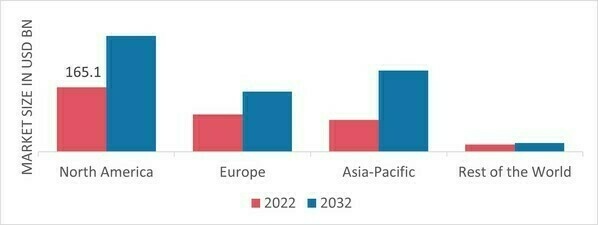

pDie Studie bietet regionale Markteinblicke für Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Nordamerika hält Berichten zufolge einen Marktanteil von 45 %. Aufgrund staatlicher Investitionen in den Ausbau von Infrastruktur und Straßen wird für die Bauzuschlagstoffbranche in den USA in Zukunft ein stetiges Wachstum prognostiziert. Es wird erwartet, dass die Verkäufe von Bauzuschlagstoffen aufgrund staatlicher Maßnahmen und einer hohen Akzeptanz von Verbindungstechnologien in der Bauindustrie steigen werden.Die wichtigsten im Marktbericht untersuchten Länder sind die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 2: MARKTANTEIL VON BAUZUSCHLAGSTOFFEN NACH REGION 2022 (Mrd. USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Mit einem Anteil von Mit einem Anteil von über 25 % an Bauzuschlagstoffen ist der europäische Markt für Bauzuschlagstoffe der zweitgrößte. Ähnliche Überlegungen wie in Nordamerika befeuern das Marktwachstum in Europa, ebenso wie die Expansion des Industriesektors der Region. Darüber hinaus hielt der deutsche Markt für Bauzuschlagstoffe den größten Marktanteil, und der britische Markt für Bauzuschlagstoffe war der am schnellsten wachsende Markt in dieser Region.

Der drittgrößte Markt befindet sich im asiatisch-pazifischen Raum für Bauzuschlagstoffe, der rund 35 % des Marktes ausmacht. Die schnelle infrastrukturelle Entwicklung in der Region und die Expansion der Industrie- und Bausektoren treiben das Marktwachstum im asiatisch-pazifischen Raum voran. Darüber hinaus hielt der chinesische Markt für Bauzuschlagstoffe den wichtigsten Marktanteil, und der indische Markt für Bauzuschlagstoffe war der am schnellsten wachsende Markt in der asiatischen Region.

Wichtige Marktteilnehmer für Bauzuschlagstoffe und Wettbewerbseinblicke

pFührende Marktteilnehmer weiten ihre Aktivitäten auf neue Gebiete aus. Martin Marietta Materials hat beispielsweise seine Aktivitäten nach China und Indien ausgedehnt. Die Marktteilnehmer unternehmen Marktentwicklungen, darunter Produkteinführungen, Vereinbarungen, Fusionen und Übernahmen, Investitionen und Kooperationen mit anderen Unternehmen. Die Bauzuschlagstoffbranche ist extrem wettbewerbsintensiv, und große und kleine Wettbewerber wetteifern um Marktanteile.Um ihre Kundenbasis und ihr Produktportfolio zu erweitern, kaufen Unternehmen kleinere Firmen der Bauzuschlagstoffbranche auf. Unternehmen der Bauzuschlagstoffbranche investieren in Forschung und Entwicklung, um neue und innovative Bauzuschlagstoffe bereitzustellen. Die Unternehmen konzentrieren ihre Anstrengungen auf die Herstellung von Gütern mit Mehrwert, wie recycelten Zuschlagstoffen und Zuschlagstoffen mit einzigartigen Eigenschaften. Zu den wichtigsten Akteuren auf dem Markt für Bauzuschlagstoffe zählen unter anderem Adelaide Brighton Ltd., CEMEX S.A.B. de C.V., CRH, Heidelberg Cement AG, Holcim Ltd., Martin Marietta Materials Inc., Rogers Group Inc., SIKA group, Vicat SA, Vulcan Materials Company.

Adelaide Brighton Limited (AdBri) ist ein industrieller Hersteller von Kalk und Bauprodukten mit Hauptsitz in Adelaide, Südaustralien. Das Unternehmen produziert und verkauft verschiedene Güter wie Fertigbeton, Betonprodukte, Bauzuschlagstoffe, Klinker und Zement. Sand, Kies, gebrochenes Gestein und recycelte Zuschlagstoffe sind bei AdBri als Bauzuschlagstoffe erhältlich. Straßenbau, Hoch- und Tiefbau sowie Ingenieurprojekte sind nur einige der Verwendungsmöglichkeiten dieser Materialien. Steinbrüche, Flussbetten, wiedergewonnene Materialien und andere Quellen stellen verschiedene AdBri-Bauzuschlagstoffe her. Mit einem über ganz Australien verteilten Netzwerk aus Steinbrüchen und Verarbeitungsanlagen kann das Unternehmen seinen Kunden einen stetigen Strom hochwertiger Bauzuschlagstoffe anbieten.

Heidelberg Cement AG ist ein internationales Baustoffunternehmen mit Sitz in Heidelberg, Deutschland. Es ist der größte Produzent von Zuschlagstoffen und der zweitgrößte Zementhersteller der Welt. Zu den von Heidelberg Cement angebotenen Bauzuschlagstoffen gehören Sand, Kies, Schotter und Recyclingzuschlagstoffe. Straßenbau, Hochbau und Bauprojekte sind nur einige der Verwendungsmöglichkeiten dieser Materialien. Die von Heidelberg Cement produzierten Bauzuschlagstoffe stammen aus verschiedenen Ressourcen wie Steinbrüchen, Flüssen und Recyclingmaterialien. Dank seines Netzwerks aus Steinbrüchen und Verarbeitungsanlagen kann das Unternehmen seine Kunden zuverlässig mit hochwertigen Bauzuschlagstoffen beliefern.

Zu den wichtigsten Unternehmen im Markt für Bauzuschlagstoffe gehören

ul- CEMEX S.A.B. de C.V

- CRH, Heidelberg Cement AG

- Holcim Ltd.

- Rogers Group Inc.

- SIKA Group

- Vicat SA

- Vulcan Materials Company

- unter anderem

Juni 2021: HeidelbergCement AG hat Pläne für den Bau einer CO2-neutralen Anlage in Schweden gemacht. Dank der neuen Anlage, die voraussichtlich das erste CO2-neutrale Zementwerk weltweit sein wird, kann das Unternehmen seine CO2-Emissionen jährlich um 1,8 Millionen Tonnen senken.

Juni 2023: Vulcan Materials Company wurde vom United States News and World Report als eines der 200 besten Unternehmen zum Arbeiten ausgezeichnet. Das Unternehmen wurde außerdem im Fortune 500-Index 2023 für amerikanische Unternehmen aufgeführt. Die Qualität von Gehalt und Sozialleistungen, die Work-Life-Balance und Flexibilität, die Stabilität von Job und Geschäft, körperliches und psychisches Wohlbefinden, Zugehörigkeitsgefühl und Selbstwertgefühl, Karrierechancen und berufliche Entwicklung sind alles Faktoren, die U.S. News in seiner Analyse berücksichtigt. März 2023:Mai 2023:

Marktsegmentierung für Bauzuschlagstoffe

Ausblick für Bauzuschlagstoffe

- Schotter

- Kies

- Sand

- M-Sand

- Sonstige

- Wohnbau

- Gewerbe

- Industrie

- Infrastruktur

- Nordamerika

- USA

- Kanada

- Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Rest Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Australien

- Restlicher Asien-Pazifik-Raum

- Rest der Welt

- Naher Osten

- Afrika

- Lateinamerika

FAQs

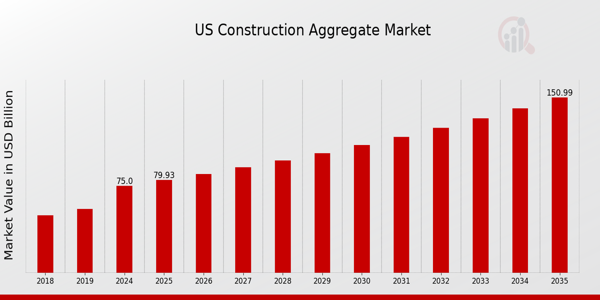

What is the expected market size of the US Construction Aggregate Market in 2024?

The US Construction Aggregate Market is expected to be valued at 75.0 billion USD in 2024.

What is the projected market size for the US Construction Aggregate Market by 2035?

By 2035, the US Construction Aggregate Market is projected to reach a value of 151.0 billion USD.

What is the anticipated compound annual growth rate (CAGR) for the US Construction Aggregate Market from 2025 to 2035?

The expected CAGR for the US Construction Aggregate Market from 2025 to 2035 is 6.568%.

Who are the key players in the US Construction Aggregate Market?

Major players in the US Construction Aggregate Market include Vulcan Materials Company, CRH Americas, and Martin Marietta Materials among others.

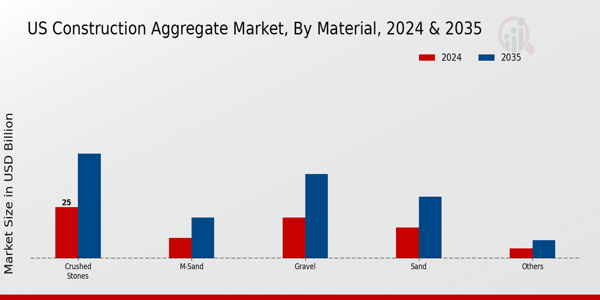

What will be the market valuation of crushed stones in the US Construction Aggregate Market by 2024?

Crushed stones in the US Construction Aggregate Market will be valued at 25.0 billion USD in 2024.

How much is the gravel sector expected to be worth in the US Construction Aggregate Market by 2035?

The gravel sector is expected to reach a valuation of 41.0 billion USD in 2035.

What is the expected market size for sand in the US Construction Aggregate Market by 2024?

The sand segment is anticipated to be valued at 15.0 billion USD in 2024.

What are the key growth drivers for the US Construction Aggregate Market from 2025 to 2035?

Key growth drivers include increased construction activities and ongoing infrastructure development across the US.

What is the projected market size for M-Sand by 2035 in the US Construction Aggregate Market?

The M-Sand segment is projected to be valued at 20.0 billion USD by 2035.

What challenges does the US Construction Aggregate Market face as it expands from 2025 to 2035?

Challenges include fluctuations in raw material prices and regulatory hurdles impacting extraction processes.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense