Einen Kommentar hinterlassen

Request Free Sample

×

Globaler Aluminiummarktüberblick

pDer Aluminiummarkt wurde im Jahr 2023 auf 183,7 Milliarden USD geschätzt. Die Aluminiumindustrie soll von 193,25 Milliarden USD im Jahr 2024 auf 289,90 Milliarden USD im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,20 % aufweisen. Der globale Aluminiummarkt wird maßgeblich von vielen marktgetriebenen Faktoren beeinflusst. Zu den marktgetriebenen Faktoren, die das globale Marktwachstum ankurbeln sollen, gehören die steigende Aluminiumnachfrage in der Bauindustrie und die wachsende Nachfrage der Automobilindustrie. Abgesehen von diesen Faktoren wird erwartet, dass die hohe Nachfrage aus den Schwellenländern im asiatisch-pazifischen Raum aufgrund wachsender Endverbraucherindustrien in der Region in naher Zukunft das globale Wachstum des Aluminiummarktes ankurbeln wird.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Trends auf dem Aluminiummarkt

-

STEIGENDE NACHFRAGE NACH ALUMINIUM IN DER BAUINDUSTRIE

Der globale Baumarkt wird voraussichtlich im Jahr 2020 um 6,4 Billionen USD wachsen und bis 2030 14,4 Billionen USD erreichen. In Afrika südlich der Sahara wird das schnellste Wachstum im regionalen Bausektor erwartet, gefolgt von den Schwellenländern Asiens. China, Indien, die USA und Indonesien machen 58,3 % des globalen Bauwachstums aus.

Die globale Infrastrukturentwicklung hängt stark von Staatsausgaben ab. Dies bedeutet, dass Investitionen von der Fähigkeit der Regierung abhängen, die Ausgaben zu finanzieren. Langfristig stabile und indexierte Infrastrukturrenditen hingegen sind im Allgemeinen gut auf die Bedürfnisse großer Pensionsfonds abgestimmt. Laut der Global Construction Market Survey unterliegt das Wachstum in der Region APAC verschiedenen staatlichen Maßnahmen. China beispielsweise konzentrierte sich 2021 auf Hypothekendarlehen, Genehmigungen für Hausverkäufe und Immobilienkredite, und auch die Beschränkungen bei der Verwendung von Erlösen aus Vorverkäufen wurden gelockert, um ausreichend Liquidität für ein stetiges Wachstum der Baubranche sicherzustellen. Ebenso kündigte das indische Ministerium für Straßentransport und Autobahnen (MoRTH) Investitionen in Höhe von 92,4 Milliarden US-Dollar für Infrastrukturprojekte an, die in den kommenden Jahren getätigt werden sollen. Darüber hinaus genehmigte die Asiatische Entwicklungsbank (ADB) im November 2021 ein Darlehen in Höhe von 250 Millionen US-Dollar zur Unterstützung der Entwicklung des National Industrial Corridor Development Programme (NICDP), das Teil eines 500-Millionen-USD-Darlehens zum Bau von 11 Industriekorridoren in 17 Bundesstaaten ist. Außerdem haben die indische und die Regierung von Dubai eine Vereinbarung zum Bau von Industrieparks, IT-Türmen, Logistikzentren, medizinischen Hochschulen, Mehrzwecktürmen und einem Fachkrankenhaus in verschiedenen Teilen des Landes unterzeichnet.

In Nordamerika verzeichneten die privaten Bauausgaben im Jahr 2021 einen positiven Trend. Die kanadische Regierung hat sich verpflichtet, die Infrastruktur im ganzen Land aufzubauen und zu erhalten. Im Rahmen des „Investing in Canada Plan“ hat die Regierung für das nächste Jahrzehnt über 180 Milliarden USD (CAD) für wichtige Infrastruktur bereitgestellt. Der Plan umfasst die Finanzierung lang erwarteter Projekte wie unter anderem öffentliche Verkehrsmittel, bezahlbaren Wohnraum und die Entwicklung ländlicher Gemeinden. Daher werden die wachsenden Bautätigkeiten weltweit die Nachfrage nach Aluminium in der Bauindustrie ankurbeln.

STEIGENDE NACHFRAGE NACH ALUMINIUM IM ENERGIEBRAN

pAluminium hat eine hohe strukturelle Festigkeit, ist leicht, hat eine gute Leitfähigkeit, eine hohe Flexibilität und ist nicht magnetisch. Es findet vielfältige Anwendung im Energiesektor, zum Beispiel in Kabeln, Sammelschienen, Freileitungen, Motoren, Folienwicklungen, Elektrolytkondensatoren, Heizelementen, Kühlkörpern und vielem mehr. Bei Hochspannungsleitungen, die Strom über weite Strecken transportieren, ist das Gewicht entscheidend. Aluminiumdrähte haben einen 1,5-mal größeren Querschnitt als Kupferdrähte und sind halb so leicht. Leichte Aluminiumdrähte reduzieren die Belastung der Strommasten und vergrößern den Abstand zwischen ihnen, was Kosten senkt und die Bauzeit verkürzt. Die verschiedenen Drahttypen, die für Hochspannungsleitungen verwendet werden, sind aluminiumstahlverstärkte Leiter (ACSR), Leiter aus Aluminiumlegierung (AAAC) und Leiter aus Aluminiumverbundkern (ACCC).Diese Drähte werden bevorzugt in zukünftigen Projekten im Energiesektor verwendet und ersetzen weltweit bestehende Kupferleiter. Verschiedene Unternehmen bevorzugen Aluminiumdrähte beim Bau neuer Stromleitungen, insbesondere Niederspannungsleitungen. Beispielsweise schreibt der National Electric Code (USA) die Verwendung von Aluminiumdrähten beim Bau neuer Stromleitungen vor. Ebenso hat China im September 2015 neue Standards für die Verwendung von Niederspannungs-Aluminiumleitern eingeführt.

Der weltweite Energieverbrauch steigt aufgrund der wachsenden Bevölkerung, der steigenden Einkommen und des verbesserten Lebensstandards. Weitere für das Wachstum verantwortliche Faktoren sind die zunehmende Migration in die Städte und die Urbanisierung, die mehr Bauarbeiten und eine bessere Infrastruktur erfordern und so die Sicherstellung der Stromversorgung der Menschen unabdingbar machen. Außerdem bietet der steigende Strombedarf die Möglichkeit, überschüssigen Strom zu verkaufen. Internationale Projekte wie die grenzüberschreitende Netzkopplung zur Verbindung der nationalen Netze benachbarter Länder können den Strombedarf ebenfalls ankurbeln. Der Markt für Elektrofahrzeuge treibt das Wachstum des Strombedarfs ebenfalls erheblich voran, um den Bedarf der Ladestationen zu decken. Mit der wachsenden Nachfrage im Energiesektor in Bezug auf Stromerzeugung, -übertragung und Verteilung wird die Nachfrage nach Kabeln und Geräten auf Aluminiumbasis steigen, was die Nachfrage nach Aluminium im Energiesektor erhöhen könnte.

WACHSENDES BEWUSSTSEIN FÜR NACHHALTIGKEIT IN DER VERPACKUNGSINDUSTRIE

pAluminiumfolie ist ein dünnes Aluminiumblech mit einer Dicke von etwa 0,006 mm bis zur oberen ISO-definierten Grenze von 0,2 mm (200 µm). Aufgrund ihres geringen Gewichts und ihrer hervorragenden Eigenschaften wird sie in verschiedenen Anwendungen eingesetzt, von Verpackungen aller Art bis hin zu technischen Anwendungen. Ihre einzigartige Kombination von Eigenschaften wie Undurchlässigkeit, Flexibilität, Festigkeit, Elastizität, Recyclingfähigkeit, Korrosionsbeständigkeit, Leitfähigkeit und Kompatibilität mit anderen Materialien qualifizieren Aluminiumfolie für eine unendliche Vielfalt von Anwendungen, beispielsweise in der Lebensmittel- und Getränkeindustrie, Pharmaindustrie, Backwaren, Kosmetik- und Körperpflegeindustrie, Milchprodukten, Süßwaren und anderen Bereichen.Die zunehmende Verwendung von Aluminiumfolie in Lebensmittel- und Getränkeverpackungen dürfte ein wichtiger Wachstumsmotor der Branche sein. Die Lebensmittelindustrie wächst rasant, da die städtische Bevölkerung wächst und sich der Lebensstil der Verbraucher ändert. Die Verfügbarkeit verpackter Lebensmittel über Online-Kanäle trägt zudem zum Wachstum der Lebensmittel- und Getränkeindustrie bei, was sich voraussichtlich positiv auf das Branchenwachstum auswirken wird. Das steigende Bewusstsein der Verbraucher für die Umweltauswirkungen von Kunststoffen erhöht zudem die Nachfrage nach alternativen Verpackungslösungen, was der Aluminiumverpackungsindustrie zugutekommt. Laut IBEF ist der indische Lebensmittelmarkt der sechstgrößte der Welt; der Einzelhandel trägt 70 % zum Umsatz bei. Die indische Nahrungsmittelindustrie liegt hinsichtlich Produktion, Verbrauch und Export auf Platz fünf und ist mit einem Anteil von 32 % am gesamten Nahrungsmittelmarkt einer der wichtigsten Industriezweige des Landes.

Technologische Fortschritte wie die Entwicklung der Modified-Atmosphären-Technologie (MAP), die durch die Kontrolle der Mischung von Gasen wie Sauerstoff, Kohlendioxid und Stickstoff in flexiblen Verpackungen dabei hilft, die Frische von Lebensmitteln zu bewahren, dürften das Branchenwachstum unterstützen.

Aluminium-Getränkedosen und Aluminium-Aerosoldosen sind weitere gängige Anwendungen in der Verpackungsindustrie, die zur Konservierung empfindlicher Haushalts-, Pharma- und Lebensmittelprodukte dienen. Laut der European Aluminium Association liegt die Recyclingquote für gebrauchte Aluminium-Getränkedosen in Europa bei 74,5 %. ein wichtiger Meilenstein auf dem Weg zum freiwilligen Recyclingziel Europas von 80 % bis 2030 wird in Zukunft wahrscheinlich die bevorzugte Verpackungsart sein. Veränderte Lebensstile und ein wachsendes Bewusstsein für Nachhaltigkeit in der Verpackungsindustrie könnten daher das Wachstum der Aluminiumindustrie ankurbeln.

Einblicke in das Marktsegment Aluminium

h3Einblicke in Aluminium nach Typ pBasierend auf dem Typ ist der globale Aluminiummarkt in Primäraluminium und Sekundäraluminium segmentiert. Das Segment Primäraluminium hatte im Jahr 2021 einen Marktanteil von 87,12 % bei einem Marktwert von 146.450,2 Millionen USD; es wird erwartet, dass es im Prognosezeitraum eine CAGR von 5,5 % verzeichnen wird. Das Segment Sekundäraluminium hatte im Jahr 2021 einen Marktanteil von 12,88 % bei einem Wert von 21.658,7 Millionen USD; es wird erwartet, dass es im Prognosezeitraum eine CAGR von 3,7 % verzeichnen wird. Primäraluminium wird in vielen Branchen eingesetzt, darunter Transport, Handel, Technologie, Medizin und mehr. Dies liegt daran, dass Primäraluminium in einer Vielzahl von Legierungen erhältlich und leicht zu formen ist. Aus Primäraluminiumbarren können Bleche, Rohre, Flachstücke und andere Produkte hergestellt werden.Einblicke in Aluminium nach Produkttyp

pBasierend auf dem Produkttyp ist der globale Aluminiummarkt in Flachwalzprodukte, Gussteile, Strangpressprofile, Stangen und Stäbe, Schmiedeteile und andere Produkte unterteilt. Das Segment Flachwalzprodukte hatte 2021 mit 37,91 % den größten Marktanteil und einen Marktwert von 63.733,6 Millionen US-Dollar. Für den Prognosezeitraum wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,3 % erwartet. Das Segment Schmiedeteile hatte 2021 mit 30.829,8 Millionen US-Dollar den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,5 % aufweisen. Eine erwärmte Aluminiumplatte wird durch parallel angeordnete, ebene Stahlwalzen auf die endgültige Dicke reduziert. Walzaluminium ist aufgrund seines geringen Gewichts, seiner hohen Festigkeit und Langlebigkeit eines der anpassungsfähigsten Materialien für wichtige Branchen wie Verpackung, Transport und Bauwesen. Flachgewalzte Aluminiumprodukte werden sowohl im Warm- als auch im Kaltwalzverfahren hergestellt.Aluminium by Application Insights

pBasierend auf der Anwendung ist der globale Aluminiummarkt in die Bereiche Bau Konstruktion, Automobil Transport, Folie Verpackung, Energie, Maschinen Ausrüstung (industriell), Konsumgüter und Sonstiges segmentiert. Das Segment Automobil Transport hatte 2021 mit 25,73 % den größten Marktanteil und einen Marktwert von 43.252,0 Mio. USD; es wird für den Prognosezeitraum eine CAGR von 5,9 % erwartet. Das Segment Bau Konstruktion hatte 2021 mit 24,81 % den zweitgrößten Marktanteil und einen Wert von 41.702,1 Mio. USD; es wird für den Prognosezeitraum eine CAGR von 4,9 % prognostiziert.Aufgrund seiner hohen Festigkeit, seines geringen Gewichts, seiner Recyclingfähigkeit, seiner Korrosionsbeständigkeit sowie seiner thermischen und elektrischen Leitfähigkeit wird Aluminium hauptsächlich im Automobilsektor eingesetzt. Es wird häufig in Bussen, Lastwagen und Personenkraftwagen verwendet. Darüber hinaus werden rund 90 % des im Auto verwendeten Aluminiums am Ende seiner Lebensdauer recycelt. Zahlreiche Automobilhersteller haben in letzter Zeit ihren Aluminiumeinsatz in verschiedenen Komponenten erhöht, darunter im Hybrid-Motorraum, im Dach, in der Dämpferkonsole und in den Türrahmen, um die Effizienz ihrer Fahrzeuge zu steigern.

Regionale Einblicke in Aluminium

pDer globale Aluminiummarkt ist regional in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika unterteilt. Unter diesen Regionen dominierte der Asien-Pazifik-Raum den Markt mit einem Anteil von 62,25 % und einem Volumen von 104.645,6 Millionen US-Dollar im Jahr 2021; es wird erwartet, dass er von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate von 5,9 % verzeichnet. Europa war mit einem Anteil von 16,97 % im Jahr 2021 und einem Volumen von 28.524,6 Millionen US-Dollar der zweitgrößte Markt; es wird eine durchschnittliche jährliche Wachstumsrate von 4,5 % prognostiziert. Die beträchtliche Aluminiumindustrie im asiatisch-pazifischen Raum wird die Region voraussichtlich zum am stärksten expandierenden globalen Markt für Aluminium machen. Der Aluminiummarkt wird im gesamten Prognosezeitraum aufgrund der zunehmenden Bautätigkeit in Entwicklungsländern wie China und Indien voraussichtlich wachsen. Aufgrund der hohen Nachfrage nach Aluminium für die Bau- und Automobilindustrie beobachtet Europa den asiatisch-pazifischen Markt aktiv.Wichtige Marktteilnehmer und Wettbewerbseinblicke im Bereich Aluminium

pWichtige Marktteilnehmer investieren viel Geld in Forschung und Entwicklung, um ihre Produktlinien zu erweitern, was dem Aluminiummarkt zu weiterem Wachstum verhelfen wird. Marktteilnehmer ergreifen außerdem eine Reihe strategischer Initiativen, um ihre weltweite Präsenz auszubauen, darunter die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, erhöhte Investitionen und die Zusammenarbeit mit anderen Organisationen. Wettbewerber in der Aluminiumbranche müssen kostengünstige Produkte anbieten, um in einem zunehmend wettbewerbsorientierten und aufstrebenden Marktumfeld zu expandieren und zu überleben.Eine der wichtigsten Geschäftsstrategien der Hersteller in der globalen Aluminiumindustrie, um Kunden zu nützen und den Aluminiummarktsektor zu erweitern, ist die lokale Produktion zur Senkung der Betriebskosten. Der Aluminiummarkt gilt als extrem wettbewerbsintensiv und fragmentiert. Der Aluminiummarkt bietet einheimischen und nicht organisierten Unternehmen erhebliche potenzielle Chancen. Zu den wichtigsten Akteuren auf dem Aluminiummarkt zählen Alcoa Corporation, Century Aluminum Company, JW Aluminum, Kaiser Aluminum, Novelis Aluminum, C-KOE Metals, Norsk Hydro ASA, Rusal, Rio Tinto Group, Hindalco Industries Limited, NALCO und National Aluminum Extrusion LLC. Sie sind derzeit die wichtigsten Unternehmen auf dem Markt, die in puncto Qualität, Preis und Verfügbarkeit miteinander konkurrieren.

Alcoa Corporation- Die Alcoa Corporation hat EcoSource in ihrer Produktlinie Sustana auf den Markt gebracht, die branchenweit erste kohlenstoffarme Aluminiumoxidmarke in Schmelzqualität. Im Vergleich zum Branchendurchschnitt von 1,2 Tonnen CO2e wird EcoSource mit nicht mehr als 0,6 Tonnen Kohlendioxidäquivalenten (CO2e) pro Tonne Aluminiumoxid hergestellt. Zusätzlich zu den indirekten Emissionen aus der in diesen Prozessen verwendeten Energie berücksichtigt Alcoas Messung auch die direkten Emissionen aus dem Bauxitabbau und der Aluminiumoxidraffination des Unternehmens.

RUSAL- RUSAL hat die Aluminum Rheinfelden GmbH („Aluminum Rheinfelden“) nach Genehmigung durch das Bundeskartellamt und das Bundesministerium für Wirtschaft und Energie übernommen. Die Übernahme stärkt die Position von United Company RUSAL als bevorzugter Lieferant für sein globales Netzwerk von Automobilkunden. Durch die Kombination des Fokus von Aluminum Rheinfelden auf hochwertige Nischenprodukte mit der globalen Produktion kohlenstoffarmer Aluminiumlegierungen von United Company RUSAL werden voraussichtlich erhebliche wirtschaftliche Synergien entstehen.

Zu den wichtigsten Unternehmen im Aluminiummarkt gehören

ul ul- Century Aluminum Company

- JW Aluminum

- Kaiser Aluminium

- Novelis Aluminium

- C-KOE-Metalle

- Norsk Hydro ASA

- Rusal

- Hindalco Industries Limited

- NALCO

- National Aluminum Extrusion LLC

Aluminiummarktsegmentierung

h3Ausblick auf Aluminiumtypen ul- Primär

- Sekundär

Ausblick auf Aluminiumprodukttypen

ul- Flach Walzprodukte

- Gussteile

- Strangpressprofile

- Stangen Stangen

- Schmiedeteile

- Sonstige

- Bau Bau

- Automobil Transport

- Folie Verpackung

- Macht

- Maschinen Ausrüstung Industrie)

- Konsumgüter

- Andere

- Norden Amerika

- USA

- Kanada

- Europa

- Deutschland

- Frankreich

- Großbritannien

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Australien

- Restlicher Asien-Pazifik-Raum

- Latein Amerika

- Brasilien

- Mexiko

- Argentinien

- Übriges Lateinamerika

- Naher Osten Afrika

- GCC-Länder

- Südafrika

- Restlicher Naher Osten Afrika

FAQs

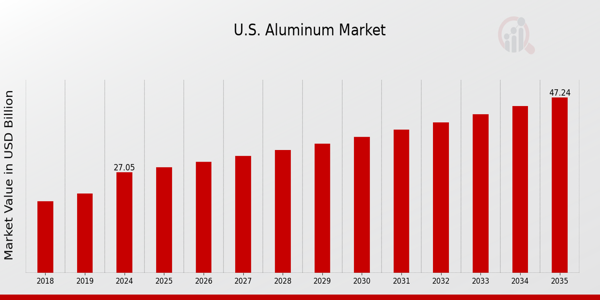

What is the expected market size of the US Aluminum Market in 2024?

The US Aluminum Market is expected to be valued at 27.05 billion USD in 2024.

What is the projected market value of the US Aluminum Market by 2035?

By 2035, the overall market value for the US Aluminum Market is projected to reach 47.25 billion USD.

What is the expected compound annual growth rate (CAGR) for the US Aluminum Market from 2025 to 2035?

The expected CAGR for the US Aluminum Market from 2025 to 2035 is 5.2%.

Which type of aluminum segment is projected to dominate the market by 2035?

The Primary aluminum segment is projected to dominate the market with a value of 28.5 billion USD by 2035.

What will be the market value of the Secondary aluminum segment in 2024?

The Secondary aluminum segment is expected to be valued at 10.55 billion USD in 2024.

Who are the key players in the US Aluminum Market?

Major players in the US Aluminum Market include Southern Aluminum Finishing, Century Aluminum, Alcoa, and Aleris.

What impact does the current global scenario have on the US Aluminum Market?

The current global scenario may affect supply chains and pricing dynamics within the US Aluminum Market.

What are some emerging trends in the US Aluminum Market?

Emerging trends include increased recycling efforts and advancements in aluminum technology to enhance applications.

What is the market value of the Primary aluminum segment in 2024?

The Primary aluminum segment is expected to be valued at 16.5 billion USD in 2024.

What are the growth drivers for the US Aluminum Market?

Growth drivers for the US Aluminum Market include rising demand from construction and automotive industries.

What is the projected market size of the US Aluminum Market in 2024?

The US Aluminum Market is projected to be valued at 28.1 billion USD in 2024.

What is the expected market size of the US Aluminum Market by 2035?

By 2035, the US Aluminum Market is expected to reach a valuation of 50.2 billion USD.

What is the compound annual growth rate (CAGR) for the US Aluminum Market from 2025 to 2035?

The US Aluminum Market is anticipated to grow at a CAGR of 5.417% from 2025 to 2035.

What are the values of primary and secondary aluminum segments in 2024?

In 2024, the primary aluminum segment is valued at 17.1 billion USD, while the secondary aluminum segment is valued at 11.0 billion USD.

What market size is expected for the primary aluminum segment by 2035?

The primary aluminum segment is projected to be valued at 30.5 billion USD by 2035.

What is the forecasted market size for the secondary aluminum segment in 2035?

The secondary aluminum segment is expected to reach a value of 19.7 billion USD by 2035.

Who are the major players dominating the US Aluminum Market?

Key players in the US Aluminum Market include Aleris, Rio Tinto, Novelis, Alcoa, and Rusal among others.

What applications drive growth in the US Aluminum Market?

The US Aluminum Market is primarily driven by applications in transportation, construction, and packaging.

Are there any emerging trends affecting the US Aluminum Market?

Emerging trends in the US Aluminum Market include increased recycling efforts and demand for lightweight materials.

What impact does the current global scenario have on the US Aluminum Market?

Current global factors, including trade policies and resource availability, significantly impact the growth and stability of the US Aluminum Market.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense