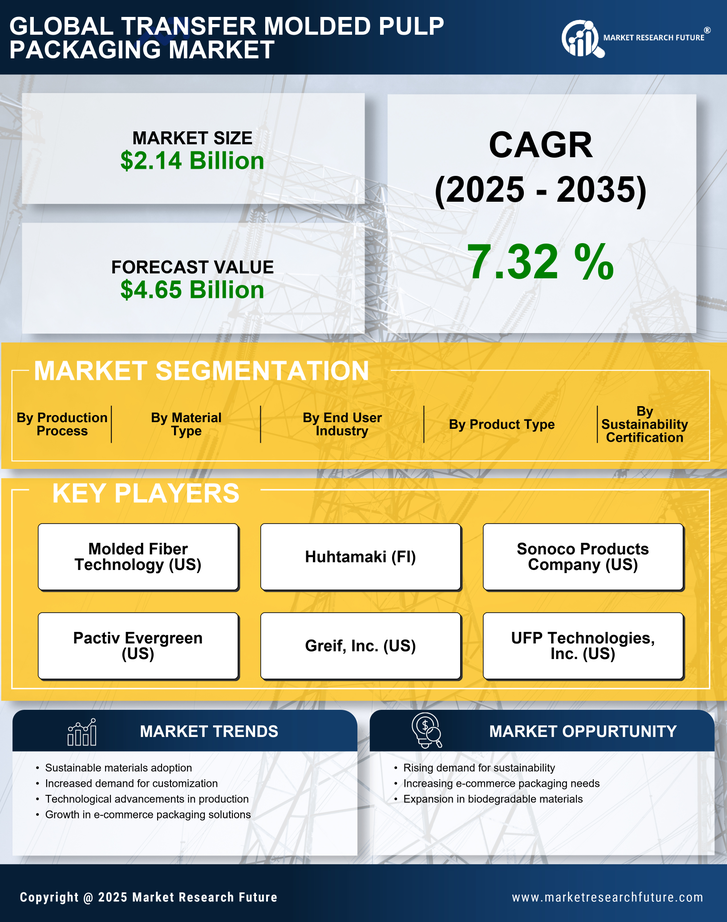

Marktsegmentierung für Transfergeformte Zellstoffverpackungen

-

Markt für Transfergeformte Zellstoffverpackungen nach Materialtyp (Milliarden USD, 2019-2032)

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen nach Produkttyp (Milliarden USD, 2019-2032)

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen nach Endverbraucherindustrie (Milliarden USD, 2019-2032)

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen nach Produktionsprozess (Milliarden USD, 2019-2032)

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen nach Nachhaltigkeitszertifizierung (Milliarden USD, 2019-2032)

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Markt für Transfergeformte Zellstoffverpackungen nach Region (Milliarden USD, 2019-2032)

-

Nordamerika

-

Europa

-

Südamerika

-

Asien-Pazifik

-

Mittlerer Osten und Afrika

-

Regionale Perspektive des Marktes für Transfergeformte Zellstoffverpackungen (Milliarden USD, 2019-2032)

-

Perspektive Nordamerika (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in Nordamerika nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in Nordamerika nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in Nordamerika nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in Nordamerika nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in Nordamerika nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Markt für Transfergeformte Zellstoffverpackungen in Nordamerika nach regionaler Einteilung

-

USA

-

Kanada

-

-

Perspektive USA (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in den USA nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in den USA nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in den USA nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in den USA nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in den USA nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive KANADA (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in KANADA nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in KANADA nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in KANADA nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in KANADA nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in KANADA nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

-

Perspektive Europa (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in Europa nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in Europa nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in Europa nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in Europa nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in Europa nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Markt für Transfergeformte Zellstoffverpackungen in Europa nach regionaler Einteilung

-

Deutschland

-

Vereinigtes Königreich

-

Frankreich

-

Russland

-

Italien

-

Spanien

-

Rest von Europa

-

-

Perspektive DEUTSCHLAND (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in DEUTSCHLAND nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in DEUTSCHLAND nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in DEUTSCHLAND nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in DEUTSCHLAND nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in DEUTSCHLAND nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive VEREINIGTES KÖNIGREICH (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen im VEREINIGTEN KÖNIGREICH nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen im VEREINIGTEN KÖNIGREICH nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen im VEREINIGTEN KÖNIGREICH nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen im VEREINIGTEN KÖNIGREICH nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen im VEREINIGTEN KÖNIGREICH nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive FRANKREICH (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in FRANKREICH nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in FRANKREICH nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in FRANKREICH nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in FRANKREICH nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in FRANKREICH nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive RUSSLAND (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in RUSSLAND nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in RUSSLAND nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in RUSSLAND nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in RUSSLAND nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in RUSSLAND nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive ITALIEN (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in ITALIEN nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in ITALIEN nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in ITALIEN nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in ITALIEN nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in ITALIEN nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive SPANIEN (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in SPANIEN nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in SPANIEN nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in SPANIEN nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in SPANIEN nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in SPANIEN nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive REST VON EUROPA (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON EUROPA nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON EUROPA nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON EUROPA nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON EUROPA nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON EUROPA nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

-

Perspektive APAC (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in APAC nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in APAC nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in APAC nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in APAC nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in APAC nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Markt für Transfergeformte Zellstoffverpackungen in APAC nach regionaler Einteilung

-

China

-

Indien

-

Japan

-

Südkorea

-

Malaysia

-

Thailand

-

Indonesien

-

Rest von APAC

-

-

Perspektive CHINA (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in CHINA nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in CHINA nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in CHINA nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in CHINA nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in CHINA nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive INDIEN (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in INDIEN nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in INDIEN nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in INDIEN nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in INDIEN nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in INDIEN nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive JAPAN (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in JAPAN nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in JAPAN nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in JAPAN nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in JAPAN nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in JAPAN nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive SÜDKOREA (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in SÜDKOREA nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in SÜDKOREA nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in SÜDKOREA nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in SÜDKOREA nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in SÜDKOREA nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive MALAYSIA (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in MALAYSIA nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in MALAYSIA nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in MALAYSIA nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in MALAYSIA nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in MALAYSIA nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive THAILAND (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in THAILAND nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in THAILAND nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in THAILAND nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in THAILAND nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in THAILAND nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive INDONESIEN (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in INDONESIEN nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in INDONESIEN nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in INDONESIEN nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in INDONESIEN nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in INDONESIEN nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive REST VON APAC (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON APAC nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON APAC nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON APAC nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON APAC nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON APAC nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

-

-

Markt für Transfergeformte Zellstoffverpackungen in Südamerika nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in Südamerika nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in Südamerika nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in Südamerika nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in Südamerika nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Markt für Transfergeformte Zellstoffverpackungen in Südamerika nach regionaler Einteilung

-

Brasilien

-

Mexiko

-

Argentinien

-

Rest von Südamerika

-

-

Perspektive BRASILIEN (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in BRASILIEN nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in BRASILIEN nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in BRASILIEN nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in BRASILIEN nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in BRASILIEN nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive MEXIKO (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in MEXIKO nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in MEXIKO nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in MEXIKO nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in MEXIKO nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in MEXIKO nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive ARGENTINIEN (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in ARGENTINIEN nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in ARGENTINIEN nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in ARGENTINIEN nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in ARGENTINIEN nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in ARGENTINIEN nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive REST VON SÜDAMERIKA (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON SÜDAMERIKA nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON SÜDAMERIKA nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON SÜDAMERIKA nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON SÜDAMERIKA nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON SÜDAMERIKA nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

-

Perspektive MEA (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in MEA nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in MEA nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in MEA nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in MEA nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in MEA nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Markt für Transfergeformte Zellstoffverpackungen in MEA nach regionaler Einteilung

-

GCC-Länder

-

Südafrika

-

Rest von MEA

-

-

Perspektive GCC-LÄNDER (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in GCC-LÄNDERN nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in GCC-LÄNDERN nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in GCC-LÄNDERN nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in GCC-LÄNDERN nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in GCC-LÄNDERN nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive SÜDAFRIKA (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen in SÜDAFRIKA nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen in SÜDAFRIKA nach Produkttyp

-

Tabletts

-

Behälter

-

Eierbecher

-

Geformte Faserboxen

-

-

Markt für Transfergeformte Zellstoffverpackungen in SÜDAFRIKA nach Endverbraucherindustrie

-

Lebensmittel & Getränke

-

Elektronik

-

Persönliche Pflege

-

Gesundheitswesen

-

Konsumgüter

-

-

Markt für Transfergeformte Zellstoffverpackungen in SÜDAFRIKA nach Produktionsprozess

-

Nassformung

-

Trockenformung

-

-

Markt für Transfergeformte Zellstoffverpackungen in SÜDAFRIKA nach Nachhaltigkeitszertifizierung

-

FSC-zertifiziert

-

Recycelbare Materialien

-

Kompostierbare Materialien

-

-

Perspektive REST VON MEA (Milliarden USD, 2019-2032)

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON MEA nach Materialtyp

-

Recyceltes Papier

-

Jungfaser

-

Gemischte Faser

-

-

Markt für Transfergeformte Zellstoffverpackungen im REST VON

-