Einen Kommentar hinterlassen

Request Free Sample

×

Überblick über den Markt für Simulationssoftware

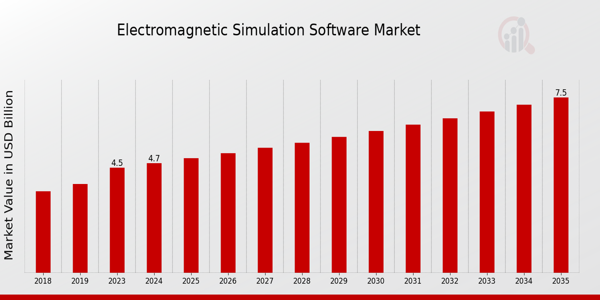

pDer Markt für Simulationssoftware soll von 11,31 Milliarden USD im Jahr 2024 auf 26,94 Milliarden USD im Jahr 2032 wachsen und im Prognosezeitraum (2023–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,46 % aufweisen. Darüber hinaus wurde der Markt für Simulationssoftware im Jahr 2023 auf 10,00 Milliarden US-Dollar geschätzt.Der Anstieg kleiner und mittlerer Unternehmen und die Nachfrage nach umweltfreundlichen Arbeitsplätzen sind die wichtigsten Markttreiber, die das Marktwachstum fördern.

Abbildung 1: Marktgröße für Simulationssoftware, 2022-2032 (Milliarden US-Dollar)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends für Simulationssoftware

pDie Vorteile von Simulationssoftware werden voraussichtlich das Marktwachstum vorantreiben.Der Wunsch nach umweltfreundlichen Arbeitsplätzen, ein Wachstum in Der Einsatz von Simulationssoftware in der Automobil- und Gesundheitsbranche sowie die zunehmende Nutzung von Simulationen in der Luft- und Raumfahrt sowie im Militärbereich sind die Hauptfaktoren für die weltweite CAGR des Marktes für Simulationssoftware. Aufgrund ihrer überlegenen Eigenschaften findet sie insbesondere in Forschung und Bildung breite Anwendung, was das Branchenwachstum im Prognosezeitraum fördern dürfte.

Echtzeit-Simulationsszenarien sind zudem äußerst kosten- und zeiteffizient in der Erstellung und tragen zur Unterstützung und Verbesserung wichtiger Geschäftskompetenzen bei. Daher muss das Marktwachstum im Zielmarkt gefördert werden. Darüber hinaus trägt Simulationssoftware zu fehlerfreien Ergebnissen im Produktionsprozess bei, wodurch die Produktion fehlerhafter Produkte und die damit verbundenen Kosten vermieden werden. Zudem minimiert sie den Zeitaufwand für Forschungs- und Entwicklungsaufgaben. Die genannten Vorteile von Simulationssoftware dürften das Marktwachstum vorantreiben.

Mangelndes Wissen über Simulationssoftware und Schwierigkeiten bei der Erzielung präziser Ergebnisse gehören jedoch zu den Hauptfaktoren, die das Umsatzwachstum im Markt für Simulationssoftware im Prognosezeitraum voraussichtlich etwas bremsen werden. Die Entwicklung und Nutzung von Simulationssoftware erfordert ein hohes Maß an Fachwissen in den Bereichen elektronische Schaltungen, Energiesysteme, mathematische Modelle, Leiterplatten (PCB), Signalanalyse, Signalintegrität, speicherprogrammierbare Steuerungen (SPS), Finite-Elemente-Analyse (FEA), numerische Strömungsmechanik (CFD), Mehrkörperdynamik (MDB), Thermodynamik, Strömungsdynamik und Netzwerkalgorithmen. Ein weiterer wichtiger Faktor, der das Umsatzwachstum des Marktes hemmt, ist der Mangel an Fachkräften mit der erforderlichen Expertise in diesen Prozessen.

Einblicke in das Marktsegment Simulationssoftware

h4Einblicke in Komponenten von Simulationssoftware pDie Marktsegmentierung für Simulationssoftware, basierend auf Komponenten, umfasst Software und Service. Im Jahr 2022 dominierte der Softwaresektor den Markt und hatte den höchsten Umsatzanteil (fast 69,9 %). Es wird erwartet, dass dieses Marktsegment seine Dominanz im Prognosezeitraum beibehält. Die Vorteile von Software, wie Datensicherheit, Zuverlässigkeit und kontinuierliche Tests, sind für das Wachstum dieses Marktsegments verantwortlich. Es wird auch erwartet, dass die Finite-Elemente-Analyse einen erheblichen Einfluss auf das Wachstum des Softwaresegments haben wird. FEA wird häufig verwendet, um die Qualität, Leistung und das Design von Produkten in Branchen wie der Automobil-, Luft- und Raumfahrt-, Verteidigungs- und Elektronikindustrie zu testen.Einblicke in die Bereitstellung von Simulationssoftware

pDie Marktsegmentierung für Simulationssoftware, basierend auf der Bereitstellung, umfasst Cloud und On-Premise. Im Jahr 2022 wurde der Markt vom Segment der On-Premise-Bereitstellung dominiert, das mehr als 71,8 % des Gesamtumsatzes erwirtschaftete. Die frühe Einführung der Software wurde als Grund für den hohen Marktanteil genannt. Die Software wird lokal mithilfe der seit langem verwendeten On-Premise-Bereitstellungstechnik installiert. Unternehmen, die ihre Daten vor Hackern schützen und die Vertraulichkeit ihrer Daten wahren möchten, sollten diese Technik nutzen.Abbildung 2: Markt für Simulationssoftware nach Bereitstellung, 2022 2032 (Milliarden USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in die Anwendung von Simulationssoftware

pDie Marktsegmentierung für Simulationssoftware, basierend auf vertikalen Bereichen, umfasst eLearning und FE. Im Jahr 2022 hielt das Segment FE (Forschung und Entwicklung) einen beträchtlichen Marktanteil für Simulationssoftware weltweit, und im Prognosezeitraum wird ein deutlicher Anstieg erwartet. Die Einführung von Simulationssoftware für Produktentwicklung, Modellierung sowie Forschung und Entwicklung wird voraussichtlich weiter ansteigen. Entwicklungszwecke einiger der größten Unternehmen der Automobil-, Luft- und Raumfahrt- und Verteidigungsbranche, des Gesundheitswesens und anderer Branchen sind für den Aufstieg dieses Marktes verantwortlich.Brancheneinblicke in Simulationssoftware

pLaut Branchen bilden die Branchen Automobil, Luft- und Raumfahrt Verteidigung, industrielle Fertigung und Gesundheitswesen die weltweite Marktsegmentierung für Simulationssoftware. Aufgrund des frühen Einsatzes virtueller Tools für die Produktentwicklung dominierte die Automobilkategorie den Markt und stellte 2022 den größten Umsatzanteil. Der frühe Einsatz virtueller Technologien für die Produktentwicklung soll zum Wachstum beigetragen haben. Auch in der Automobilindustrie ist ein Trend hin zur Nutzung von Elektro- und autonomen Fahrzeugen zu beobachten. Der Hauptfaktor für das Wachstum dieses Marktsektors ist der Einsatz von Simulation zur Verbesserung der Produktionsprozesse in diesem Sektor.Regionale Einblicke in Simulationssoftware

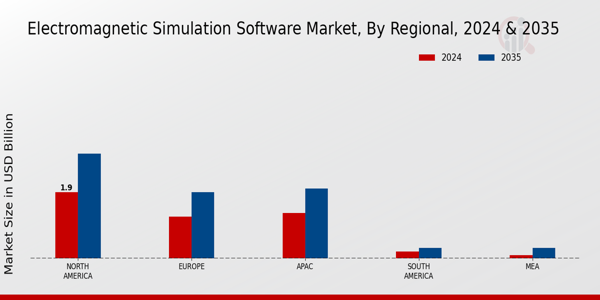

pNach Regionen bietet die Studie Markteinblicke für Nordamerika, Europa, Asien-Pazifik und den Rest der Welt. Während des gesamten Prognosezeitraums wird für Nordamerika eine signifikante CAGR prognostiziert. Die Expansion dieses Marktes ist auf die steigenden Ausgaben für FE-Aktivitäten zur Einführung innovativer Produkte in diesem Bereich zurückzuführen.Darüber hinaus sind die wichtigsten im Marktbericht untersuchten Länder die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3: MARKTANTEIL FÜR SIMULATIONSSOFTWARE NACH REGION 2022 (%)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbericht

Der europäische Markt für Simulationssoftware macht den zweitgrößter Marktanteil aufgrund der wachsenden Zahl von Automobilherstellern und der steigenden Nachfrage nach kraftstoffeffizienteren Fahrzeugen, die die Nachfrage nach Simulationssoftware antreiben, die bei der Herstellung von Internet-of-Things (loT)-Unterstützungsgeräten verwendet wird. Darüber hinaus hatte der deutsche Markt für Simulationssoftware den größten Marktanteil und der britische Markt für Simulationssoftware war der am schnellsten wachsende Markt in der europäischen Region

Der Markt für Simulationssoftware im asiatisch-pazifischen Raum wird voraussichtlich von 2023 bis 2032 mit der schnellsten CAGR wachsen. Dies ist auf die Ausweitung der Fertigungsaktivitäten in verschiedenen Branchen und die sich rasch verändernden Branchen Gesundheit und Automobil zurückzuführen. Darüber hinaus hatte der chinesische Markt für Simulationssoftware den größten Marktanteil und der indische Markt für Simulationssoftware war der am schnellsten wachsende Markt im asiatisch-pazifischen Raum.

Wichtige Marktteilnehmer und Wettbewerbseinblicke für Simulationssoftware

pFührende Marktteilnehmer investieren massiv in Forschung und Entwicklung, um ihre Produktlinien zu erweitern, was dem Markt für Simulationssoftware zu weiterem Wachstum verhelfen wird. Marktteilnehmer ergreifen auch eine Vielzahl strategischer Aktivitäten, um ihre Präsenz auszuweiten. Wichtige Marktentwicklungen umfassen die Einführung neuer Produkte, vertragliche Vereinbarungen, Fusionen und Übernahmen, höhere Investitionen und die Zusammenarbeit mit anderen Organisationen. Um in einem wettbewerbsintensiveren und aufstrebenden Marktklima zu expandieren und zu bestehen, muss die Simulationssoftwarebranche kostengünstige Produkte anbieten.Die lokale Produktion zur Senkung der Betriebskosten ist eine der wichtigsten Geschäftsstrategien der Hersteller in der Simulationssoftwarebranche, um Kunden zu bedienen und den Marktsektor zu erweitern. Einige der wichtigsten Vorteile für die Medizin wurden in letzter Zeit von der Simulationssoftwarebranche bereitgestellt. Wichtige Akteure auf dem Markt für Simulationssoftware wie Altair Engineering (USA), Bentley Systems (USA), Ansys, Inc. (USA), PTC (USA), Siemens PLM Software (USA), Autodesk, Inc. (USA) und CPFD Software (USA) sowie Cybernet Systems Co. Ltd. (USA) arbeiten daran, die Marktnachfrage durch Investitionen in Forschung und Entwicklung anzukurbeln.

Ansys, Inc. ist ein weltweit tätiges amerikanisches Unternehmen mit Hauptsitz in Canonsburg, Pennsylvania. Es entwickelt und vertreibt CAE-/Multiphysik-Simulationssoftware für die technische Entwicklung und stellt seine Produkte und Dienstleistungen Kunden auf der ganzen Welt zur Verfügung. John Swanson gründete Ansys im Jahr 1970. 1993 verkaufte er seine Anteile an Risikokapitalgeber. 1996 ging Ansys an die NASDAQ. In den 2000er Jahren kaufte das Unternehmen andere Konstruktionsfirmen auf und erhielt so Zugang zu neuen Technologien für physikalische Analyse, Elektronikdesign und Strömungsdynamik. Im März 2020 schloss Lumerical Inc., ein Pionier in der Entwicklung von Photonik-Design- und Simulationstools, eine verbindliche Vereinbarung zur Übernahme durch Ansys Inc. ab. Durch die Übernahme könnte das Photonik-Produktportfolio von Ansys Multiphysics erweitert werden, sodass Kunden umfassende Optionen zur Lösung der Probleme erhalten, die sich aus den Produktanforderungen der nächsten Generation ergeben.

Altair Engineering Inc. ist ein weltweit tätiges amerikanisches IT-Unternehmen mit Sitz in Troy, Michigan. Es bietet Simulation, IoT, High Performance Computing (HPC), Datenanalyse sowie Software und Cloud-Lösungen für künstliche Intelligenz (KI). Altair Engineering hat das CAE-Softwareprogramm HyperWorks sowie zahlreiche weitere Softwarepakete und -suiten entwickelt. Das Unternehmen wurde 1985 gegründet und ging 2017 an die Börse. Das Börsenkürzel ALTR wird an der Nasdaq-Börse verwendet. Im November 2020 stellte Altair Engineering Inc. mit Inspire Print3D eine neue Produktionssimulationslösung für die additive Fertigung vor. Die Lösung ist speziell auf das selektive Laserschmelzen (SLM) ausgerichtet. Das Unternehmen verspricht außerdem, dass die Software ein schnelles und präzises Toolkit für die Entwicklung und Simulation von Produktionsprozessen bietet.

Zu den wichtigsten Unternehmen auf dem Markt für Simulationssoftware gehören

ul-

Allair Engineering (USA)

-

Bentley Systems (USA)

-

Ansys Inc. (USA)

-

PTC (USA)

-

CPFD-Software (USA)

-

Siemens PLM Software (USA)

-

Autodesk Inc. (USA)

-

Cybernet Systems Co. Ltd. (USA)

-

Dassault Systèmes (Frankreich)

-

Design Simulation Technologies

-

Inc. (USA)

-

Synopsys Inc. (USA)

-

MathWorks Inc. (USA)

Im Rahmen einer Zusammenarbeit mit Siemens nutzt GA-ASI ab März 2024 Simcenter Star CCM+ für die Entwicklung seiner Flugzeuge und integriert die Lösungen gleichzeitig in sein bestehendes, wachsendes Simulationsframework. Nach umfangreichen Untersuchungen entschied sich GA-ASI für Simcenter, da die Betriebseffizienz, die Geschwindigkeit der Solver und die optimierte Schnittstelle zur PLM SIEMENS-Plattform die Lösung verbesserten.

Ansys und Materialise gründeten im Januar 2024 eine Partnerschaft auf gemeinsamem Interesse. Beide Parteien planten, das Risikomanagement in der Fertigung zu verbessern, Kosten zu senken und gleichzeitig die Effizienz zu steigern.

Neue Modelle für die Prüfung und Entwicklung von Nutzfahrzeugen, wie der von AVL entwickelte Szenariosimulator, wurden im Januar 2024 eingeführt.

In chronologischer Reihenfolge arbeiteten Cleveland Simulation und AVL im März 2024 an der Leistungsmetrik von Elektrofahrzeugen, indem sie Simcenter mit den AVL-Simulationstools integrierten und so zwei leistungsstarke Tools kombinierten, die die Entwicklung von Elektrofahrzeugen verbessern könnten.

Die 3D-Mikrowellensimulationssoftware PathWave ADS wurde von Keysight Technologies im Mai 2022 auf der CAD-basierten computergestützten Konstruktion vorgestellt. Das Konzept umfasst verbesserte Solver sowie die allgemein anerkannte grundlegende Verwendung von Algebra und beschleunigt die Programmierung durch einen Anstieg in Python. Implementierung.

Im Rahmen seiner starken Geschäftsbeziehung mit der BMW Group entwickelte Dassault Systèmes im Mai 2022 Fahrzeugmodelle mit verbesserter Genauigkeit. Die Zusammenarbeit der beiden Unternehmen galt als Voraussetzung für die Entwicklung innovativer Produkte mit modernsten Techniken, die den Ruf des Unternehmens in der Komponentenherstellung stärken sollen.

Mit dem Beitritt zur Ansys-Allianz im Juni 2022 kann Intel in seinen Fabriken Chips herstellen. Dieser Schritt ermöglicht Intel ein voll funktionsfähiges Foundry-Dienstleistungsmodell. Dies ist es, was Ansys Hometel und Ansys RaptorX, ein fortschrittliches Routing-Tool, leisten, um die Chipnutzung für zukünftige und bestehende Intel-Kunden zu verbessern.

Marktsegmentierung für Simulationssoftware

h4Marktausblick für Simulationssoftware nach Komponenten ul-

Software

-

Service

-

Cloud

-

On-Premise

-

E-Learning

-

FE

-

Automobilindustrie

-

Luft- und Raumfahrt Verteidigung

-

Industrielle Fertigung

-

Gesundheitswesen

-

Norden Amerika

-

USA

-

Kanada

-

Europa

-

Deutschland

-

Frankreich

-

Großbritannien

-

Italien

-

Spanien

-

Rest von Europa

-

Asien-Pazifik

-

China

-

Japan

-

Indien

-

Australien

-

Südkorea

-

Australien

-

Restlicher Asien-Pazifik-Raum

-

Der Rest Welt

-

Naher Osten

-

Afrika

-

Lateinamerika

FAQs

What is the projected market valuation of the Electromagnetic Simulation Software Market by 2035?

The projected market valuation for the Electromagnetic Simulation Software Market is 7.492 USD Billion by 2035.

What was the market valuation of the Electromagnetic Simulation Software Market in 2024?

The overall market valuation of the Electromagnetic Simulation Software Market was 4.695 USD Billion in 2024.

What is the expected CAGR for the Electromagnetic Simulation Software Market during the forecast period 2025 - 2035?

The expected CAGR for the Electromagnetic Simulation Software Market during the forecast period 2025 - 2035 is 4.34%.

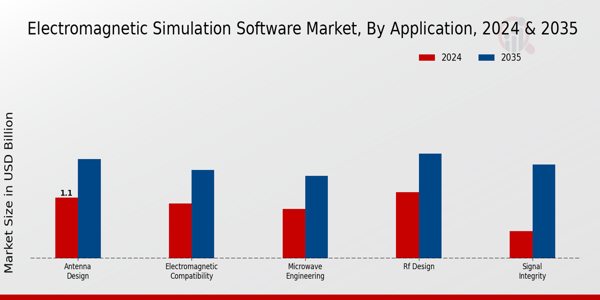

Which application segments are projected to grow in the Electromagnetic Simulation Software Market?

The application segments projected to grow include Antenna Design, Electromagnetic Compatibility, Microwave Engineering, RF Design, and Signal Integrity.

What are the projected values for the Healthcare end-use segment by 2035?

The projected value for the Healthcare end-use segment is expected to reach 2.42 USD Billion by 2035.

Which deployment type is anticipated to have the highest valuation in the Electromagnetic Simulation Software Market?

The On-Premises deployment type is anticipated to have the highest valuation, projected to reach 2.8 USD Billion by 2035.

Who are the key players in the Electromagnetic Simulation Software Market?

Key players in the market include ANSYS, COMSOL, CST, Altair, Keysight Technologies, EM Software, Mentor Graphics, Sonnet Software, and Simulia.

What is the projected growth for the 3D Electromagnetic Simulation Software segment by 2035?

The 3D Electromagnetic Simulation Software segment is projected to grow to 2.5 USD Billion by 2035.

Kostenloses Muster herunterladen

Bitte füllen Sie das folgende Formular aus, um ein kostenloses Muster dieses Berichts zu erhalten

Customer Stories

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah Malgeri

Co-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph Aguayo

Sales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkamp

Account and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria Dodd

Program Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan Choi

Senior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

Mark Irwin

Management Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob Kooiker

Group Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif Moroglu

Strategy & Business Development Director

Fallstudie

Aerospace & Defense