What is the projected market valuation of the Healthcare Revenue Cycle Management Market by 2035?

The projected market valuation of the Healthcare Revenue Cycle Management Market is expected to reach 140.31 USD Billion by 2035.

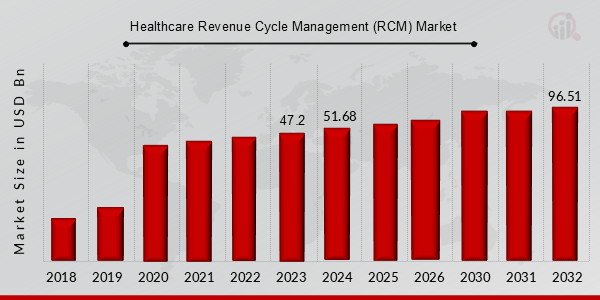

What was the market valuation of the Healthcare Revenue Cycle Management Market in 2024?

The market valuation of the Healthcare Revenue Cycle Management Market was 51.6 USD Billion in 2024.

What is the expected CAGR for the Market from 2025 to 2035?

The expected CAGR for the Market during the forecast period 2025 - 2035 is 9.52%.

Which companies are considered key players in the Healthcare Revenue Cycle Management Market?

Key players in the Healthcare Revenue Cycle Management Market include Optum, Cerner, McKesson, Allscripts, Athenahealth, R1 RCM, Cognizant, and eCatalyst Healthcare Solutions.

What are the two main product types in the market?

The two main product types in the market are Integrated Software and Standalone Software.

What was the valuation range for Integrated Software in the Healthcare Revenue Cycle Management Market?

The valuation range for Integrated Software in the Healthcare Revenue Cycle Management Market was between 30.0 and 80.0 USD Billion.

What is the projected valuation for Standalone Software in the market?

The projected valuation for Standalone Software in the market is expected to be between 21.6 and 60.31 USD Billion.

How do the service components compare to software components in the market?

In the market, service components are projected to range from 30.96 to 85.19 USD Billion, while software components range from 20.64 to 55.12 USD Billion.

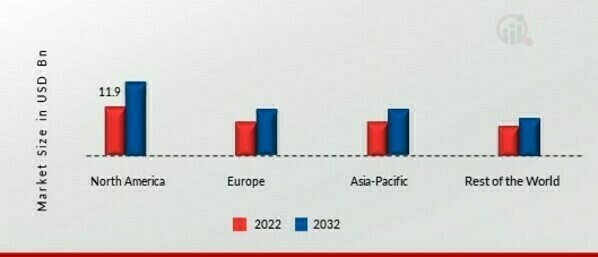

What is the expected valuation for Cloud/Web Based deployment mode in the Healthcare Revenue Cycle Management Market?

The expected valuation for Cloud/Web Based deployment mode in the Healthcare Revenue Cycle Management Market is projected to be between 30.96 and 85.19 USD Billion.

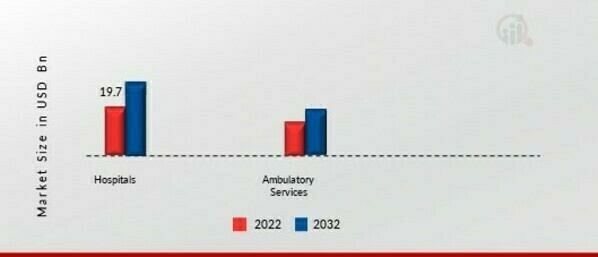

Which end-users dominate the market?

The dominant end-users in the market are hospitals and ambulatory services, with hospitals projected to range from 30.96 to 83.12 USD Billion.