Medical Tourism Market 요약

전 세계 의료 관광 시장 규모는 2025년 5,824억 8천만 달러로 추산되었으며, 2035년까지 2,92,866,610만 달러에 도달하여 2025년부터 2035년까지 연평균 성장률(CAGR) 18.2%로 성장할 것으로 예상됩니다. 주요 성장 동인으로는 개발도상국의 저비용 치료, 첨단 절차, 현대 병원, 숙련된 의사, 향상된 연결성, 맞춤형 환자 관리 등이 있습니다.

의료 분야의 비용 격차가 커지고 해외에서 저렴한 고품질 치료에 대한 인식이 높아지면서 의료 관광 성장이 촉진되고 있습니다. 환자들은 개선된 여행 접근성, 디지털 의료 플랫폼, 국제 병원 인증 시스템을 통해 지원되는 수술, 불임 및 웰니스 서비스에 대한 국경 간 진료를 선호합니다.

WHO 글로벌 건강 데이터 세트에 따르면 연간 13억 명 이상의 국제 관광객 이동이 국경 간 의료 접근성을 지원하는 반면, Stanford AIMI와 같은 고급 AI 지원 건강 데이터 시스템은 60개 이상 국가에서 디지털 진단 채택이 증가하여 의료 여행 결정에 대한 치료 신뢰도와 환자 이동성이 향상되는 것으로 나타났습니다.

주요 시장 동향 및 하이라이트

의료 관광 시장은 부유한 국가의 의료 비용 상승, 디지털 도구, 해외에서 고품질, 저렴한 맞춤형 치료에 대한 환자 수요에 힘입어 빠르게 발전하고 있습니다.

- 성형외과는 전 세계적으로 선택적 미용 국제 시술에 대한 높은 수요에 힘입어 2024년에 28%의 점유율로 선두를 달리고 있습니다.

- 민간 의료는 고급 인프라, 프리미엄 서비스 및 강력한 국제 환자 관리 시스템을 제공하여 72%의 점유율로 지배적입니다.

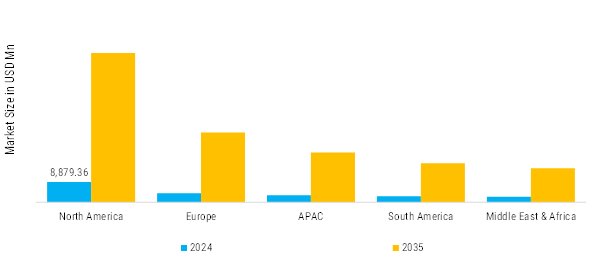

- 북미 지역은 높은 의료 비용과 국경 간 치료 수요로 인해 전 세계 매출의 45% 이상을 차지합니다.

- 유럽은 긴 대기자 명단과 국경 간 의료 접근성으로 인해 2024년에 147억 8,387만 달러로 가치가 30%를 차지했습니다.

시장 규모 및 예측

| 2024년 시장규모 | 49,279.57 (USD Million) |

| 2035년 시장 규모 | 2,92,866.10 (USD Million) |

| CAGR (2025 - 2035) | 18.2% |

주요 기업

다음과 같은 회사포티스 헬스케어, 아폴로 병원, 범룽랏 국제 병원, 메단타, 방콕 병원,래플스 메디컬 그룹, Asklepios Kliniken GmbH & Co. KGaA는 글로벌 시장의 주요 참가자 중 일부입니다.